39

71

保单现价随意拿出来用?你不知道的隐藏功能!

2021-08-05 15:42:57

0点赞

0收藏

0评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

疫情断断续续,到现在已经小两年的时间了。

每次都是刚消停两天,又出现意外情况。

别的不说,最直观的影响就是,大多数人的手头都有点紧。

婚丧嫁娶逃不开,车贷房贷也得按时交。

难免会有手头周转不开的时候……

但“借钱”,永远是一个让国人想想就头疼的话题。

“摧毁一段友谊最快的方法就是借钱”,可不是说说而已。

而银行个人贷款,先不说信用自证的问题,光是那高额的利率,也够我们喝一壶了。

其实作为“有保一族”,我们还有一个更为优秀的备选方案被很多朋友忽视。

那就是我们今天的话题——“保单贷款”。

一、保单贷款

可能很多朋友都没有听说过,保单贷款这回事。

线下就有很多保险代理人,在推销保险的时候,着重强调自己的产品有保单贷款功能。

仿佛这是一件非常稀有,非常牛x的事情。

但其实大部分有“现金价值”概念的长期险,都是可以进行保单贷款的;

这其中包括重疾险、万能险、年金险等等。

只要可以在保单中,找到保单贷款这一项功能:

保单贷款的方法也很简单,直接拨打保险公司的客服电话进行申请即可。

某些公司甚至在官微,或者APP就可以在线申请。

非常方便,无需抵押,也无需信用证明。

当然除了方便之外,保单贷款还有一个最主要的优点,那就是“便宜”!

目前网络上的大部分借贷利息都高的吓人,小网贷利息都是17%起步:

就连我们最常用的支付宝的“借呗”、 腾讯的“微粒贷”,年利率最低也在8%以上。

按信用情况最高可达16%左右。

而保单贷款的年利率则非常的低,大部分产品的年利率都在5%-6%左右!

并且这个利率就是真实利率,到期连本带息还回去就行,利息按实际借款天数计算。

最重要的是,在保单贷款期间,保险的所有保障是完全不受影响的。

理财险该分收益就分收益,重疾险该理赔就理赔,当然一般理赔的时候会扣取该偿还的本息。

二、不同险种的区别

保单贷款虽好,但并不是我们想借多少就借多少的。

保单贷款说白了,就是把你保单的现金价值暂时拿给你用。

在保障不失效的前提下,收取少许的利息作为代价。

所以大多数保险产品的贷款额度在现金价值的80%左右,最高我也见过95%的产品。

一般不限制贷款次数,只要还款就可以再次借贷。

借款期限一般在6-12个月,想要长期周转的朋友就和保单贷款无缘了。

由于保单贷款的上限与现金价值有关,所以不同险种的贷款情况也有所不同。

1、重疾险

我们以“超级玛丽5号”为例,30岁的倒霉熊购买50万保额,保障终身,分30年缴费的话,现金价值表是这样的:

可以看到,重疾险的现金价值在初期是非常低的。

所以在初期几年内就不用想着保单贷款了,贷不出来多少钱。

以倒霉熊为例,35岁的时候,保单贷款也只能贷出来7600多元……

而在保障中后期,虽说现金价值已然超过了所交保费。

不过由于重疾险整体保费也不是很高,所以实际贷款额度也并没有我们期望的那么高。

依旧以倒霉熊为例,70岁的时候,总保费十六万两千多,现金价值十七万四千多,大约可以贷款十四万左右,整体来说马马虎虎~

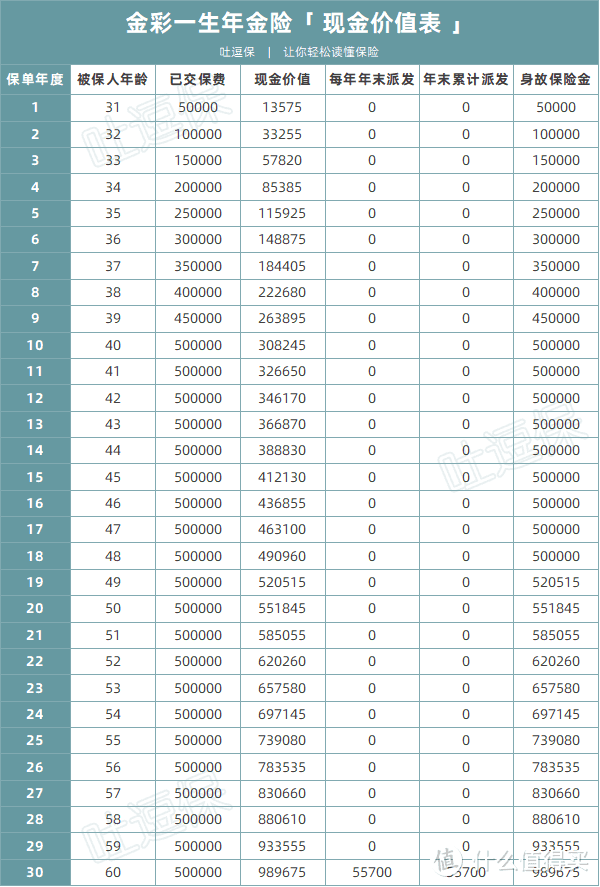

2、理财险

我们以“金彩一生”为例,还是30岁的倒霉熊,每年缴保费5万,缴10年,从60岁开始领取年金,现金价值表是这样的:

(制图By吐逗保,禁止转载)

可以看到理财险的初期现金价值,相较重疾险这类保障型产品,要高出不少。

前几年就可以达到已交保费的50%左右。

而现金价值的峰值则可以达到已交保费的两倍左右,高达99万。

也就是说,无论是前期还是后期,理财险都可以贷出更多的钱:

· 35岁:可以贷款9万左右;

· 50岁:可以贷款44万左右;

· 60岁:可以贷款77万左右。

可以贷款的金额已经超过了已交保费,实用性非常的不错。

三、保单贷款的高阶玩法

保单贷款最基本的意义,就是提供了一种借钱贷款的新选。

方便、低息且灵活。

当然如果仅仅是这样的话,我也不会如此大费篇幅的讲解了。

保单贷款更加高阶的玩法,就是给流动性较低的理财险,带来了灵活的操作空间。

众所周知,理财险的特点为“安全稳定”,但代价就是“超低的流动性”。

市面上的养老年金险,动辄就是三四十年的套牢周期,这无疑会付出很多“机会成本”。

举个很简单的栗子:

30岁的倒霉熊购买了一款养老年金,要60岁时才能开始领取。

如果途中有更好的投资机会,比如说一款短期的超高收益理财,或者一支非常看好的期货、股票。

如果年金险的资金不能动用,倒霉熊只能“望财兴叹”。

但是如果保单贷款运用得当,就可以用贷款的资金抓住这部分机会。

赚到钱的同时,又不耽误之后的养老年金发放,这不美得很~

四、写在最后

简单来说,保单贷款给除了可以临时周转资金以外,也给了我们保险更加灵活和高级的使用方法。

但还是要唠叨一句:合理规划资金使用,资金周转可以,千万不要借了不还。

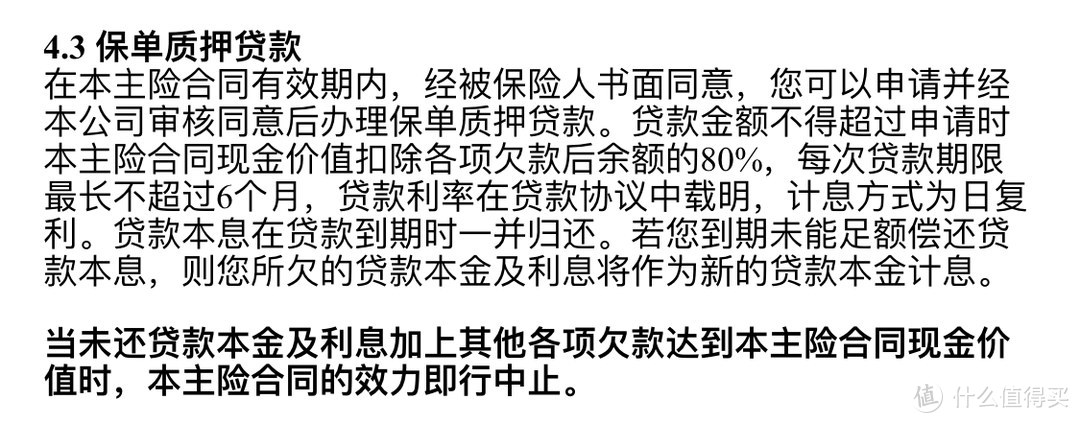

如果到期不还,本金和利息,会继续算作本金计息,直到保单的现金价值被完全扣完。

此时保险合同会自动中止,保单中止期间,发生的保险事故是不予理赔的。

“中止”虽说不是“终止”,但也仅有两年的复效期,复效期过后就真的彻底终止了。

所以,请千万慎重且合理的使用保单贷款!

我是玩险达人吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!