随着低利率时代催生储蓄焦虑,银行存款“搬家”现象日益显著,保险代销业务重回银行“C位”。行业数据揭示寿险银保渠道正呈现头部领跑、银行系分化、外资突围的三大阵营格局,且2026年增长势头依旧强劲。

智能速览

智能速览

“老七家”头部险企银保保费增速超40%,市场优势进一步扩大。

银行系险企业绩分化严重,部分依赖股东资源的公司出现负增长。

外资合资险企聚焦高净值客户服务,以“质量换规模”实现突围。

“存款搬家”与银行增收需求共振,推动银保渠道重回核心增长位。

政策松绑与“报行合一”落地,倒逼险企从拼费用转向拼服务。

精华内容

精华内容

2025年行业数据清晰地勾勒出当前银保市场的竞争版图。

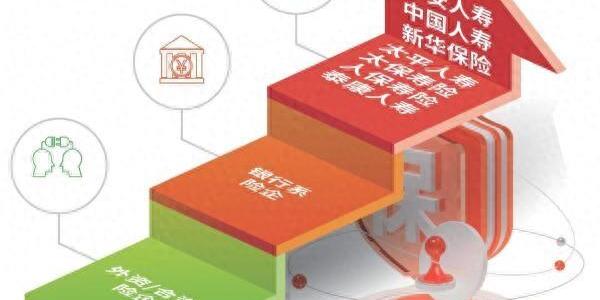

头部险企强势领跑

寿险“老七家”2025年银保渠道保费增长超40%,远超行业平均10%的水平。

平安人寿以163%的同比增速登顶榜单,其余六家合计同比增长31%。

头部险企的领跑优势主要源于完善的产品体系、强大的品牌影响力,以及与银行渠道的深度协同赋能。

预计2025年“老七家”的市场份额将进一步增加至36%。

银行系分化显著

银行系险企未能延续“近水楼台”的优势,2025年业绩呈现冰火两重天。

光大永明人寿同比大增111%,中信保诚人寿亦实现高速增长。

但与此同时,交银人寿、中邮人寿等却分别出现-30%、-27%的负增长。

长期依赖股东资源导致市场化灵活性不足,且在转型高价值期缴业务时遭遇非银系险企强势分流,是部分险企掉队的主因。

外资突围高净值

外资及合资险企虽然整体体量较小,但增速表现亮眼。

中宏人寿、中美联泰大都会人寿等通过深耕高净值客户、提供长期价值陪伴服务,走出了一条“以质量换规模”的差异化道路。

这种精细化运营模式使其在激烈的市场竞争中实现了双位数增长。

行业人士认为,这与其聚焦长期价值陪伴型服务密切相关。

银保重回C位逻辑

银保渠道爆发是需求、利益与政策共振的结果。

低利率下储蓄焦虑促使资金流向保险产品;代销保险成为银行对冲存贷利差收窄的新现金牛。

政策方面,合作家数限制取消及“报行合一”落地,倒逼竞争从拼费用转向拼产品与服务质量。

这也促使银行不再需要靠拼费用、拼返点竞争,转而聚焦产品品质和服务能力。

展望未来,在“存款搬家”趋势延续的背景下,银保渠道的战略地位将进一步巩固。险企需摆脱路径依赖,通过优化产品结构和提升服务能力来争夺市场,这场银保盛宴的争夺战才刚刚开始。