14

39

新规前给孩子买重疾,大家最关心的5个问题!

2021-01-22 20:52:18

11点赞

104收藏

16评论

创作立场声明:纯科普

距离重疾险大停售还有12天。

想给孩子买重疾的朋友,是不是还在纠结?

最近,我把直播时你们常问的问题总结了出来。

今天,就来一个统一的答疑。

把下面这些最最最让你纠结的问题搞清,你就知道咋买了。

问题如下,时间有限,大家可以按需跳转。

1. 给孩子买重疾,到底是选定期、还是选终身?

2. 给孩子买重疾,到底买多少保额?

3. 给孩子买成人重疾,还是买少儿专属重疾?

4. 给孩子买重疾,需不需要加投保人豁免?

5. 少儿重疾王者妈咪保贝和守卫者3号,到底有啥区别?

咱们一个个来看。

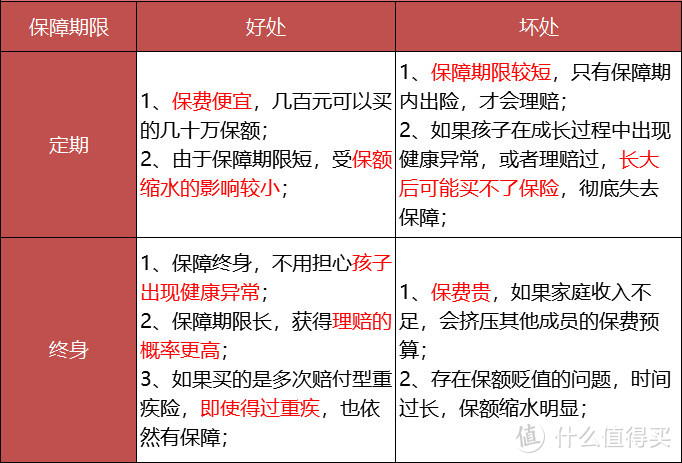

给孩子买重疾,选定期,还是选终身?

给大家看一下定期重疾和终身重疾的区别。

定期重疾很便宜。

给0岁孩子买定期重疾,600多块钱,就能买到50万保额的产品。

终身重疾贵了点。

但直接锁定了孩子一生的保障,让我们更有安全感。

各有各的好,选哪个呢?

这个问题不建议大家从“定期和终身哪个保障更好”的角度来考虑。

因为从保障期限来讲,终身重疾带给我们的安全感一定更强。

这个问题的关键点是定期便宜,终身贵。

我们应该给孩子选便宜的,还是选贵的?

是不是觉得买就应该给孩子买最好的?

大错特错!

因为一个家庭用来买保险的钱是有数的。

给孩子花的钱多了,给父母买保险的钱就少了。

但是从家庭保险配置顺序来说,父母的优先级是高于孩子的。

因为父母才是孩子最大的保护伞。

父母生大病,才是给孩子最大的伤害。

举个不恰当的例子。

一个家庭就像一所房子。

父母是房子的顶梁柱,孩子是生活在其中的人。

保险是防盗窗、是保暖系统,它可以给孩子提供安全感。

但是如果父母生病得不到保障,这所房子的房梁倒了。

再好的保暖系统,再坚固的防盗窗也保护不了身在其中的孩子。

保护好你自己,是对孩子最大的保护!

所以,如果家庭预算有限,一定要先把你自己的保障做全做足,孩子的不必一步到位。

那么如果把家庭预算考虑在内,我们应该怎么做决定呢?

根据我这几年配置过上千套方案的经验,给大家3个建议。

如果你们全家年收入在12万以下,那就给孩子买定期重疾。

因为这种情况下,整个家庭能拿出来买保险的钱可能都不超过1万。

在小孩身上的预算就不要放太多了。

不然父母的保险可能就没法买全了。

如果家庭年收入在12万以上,那就给孩子买保终身、多次赔的重疾。

这样不管孩子生不生病,什么时候生病,都有一份保障终身跟随。

也预防了了孩子在成长过程中生了病,以后再也买不到重疾的可能性。

如果你们家收入、预算特别高,还可以买定期+终身的组合。

还能把定期重疾的优点和终身重疾的好处都拿到手。

在保费不是特别贵的情况下,可以把孩子的保额做的特别高。

给孩子买重疾,多少保额合适?

一般建议,最少给孩子买50万保额的重疾。

为什么把50万作为一个入门标准呢?

因为重疾险的作用不只是在孩子生病时,有钱给孩子治病。

更重要的是,需要它弥补生病给孩子和家庭带来的负面影响。

说句残酷的话,一个孩子得了重疾,他以后的人生就“完蛋”了。

这不是歧视,这是某种程度上的事实。

我嫂子弟弟家的小孩3岁时得了白血病。

虽然人抢救过来了,但孩子几乎是长年不能出门。

不仅没有办法上学,还要每个月吃很贵的药。

每个月吃药就得一千多块钱。

而且为了大儿子可能需要进行的骨髓移植,还生了二胎。

孩子的妈妈只能呆在家照顾两个孩子。

这个家庭处处都需要钱,可收入却只有爸爸在小县城做厨师赚的那些钱。

几乎每个月双方父母拿都得拿自己的养老金,补贴这个四处漏风的小家。

孩子生了大病,需要钱治病,只是倒下的第一张多米诺骨牌。

后续的连锁反应带来的对钱的需求,还非常非常多。

所以,我们在给孩子们买重疾时,不能只考虑治病的钱。

还要把父母一方的收入损失、孩子的康复费用、5-10年的生活开支,都考虑进去。

所以给孩子买重疾,50万只是一个起步标准。

如果年收入比较高,最好给孩子的重疾保额做的更高。

因为除了我们上面说到的情况,生了大病的小孩,未来的收入也是一个很大的问题。

甚至很可能这辈子只花钱,而不赚钱。

比如我亲戚家的小孩,目前都没有上过学,将来能做什么工作呢?

脑力劳动很难有机会,体力劳动更是天方夜谭。

有条件的家长尽量考虑的更长远一些。

可以用下面这个公式来大致算一下重疾险的保额。

孩子重疾险保额=孩子5-10年的康复费用、生活开支+5-10年停工家长的收入损失。

而且最重要的是,给孩子买高保额的重疾险并不贵。

0岁宝宝,买50万的定期+50万的终身重疾,每年三四千就可以搞定。

给孩子买成人重疾,还是少儿重疾?

还有一个问题,大家常问我。

我是给孩子买成人重疾好,还是买小孩专属重疾好呢?

我给大家一个统一回答。

如果孩子在14岁以下,给孩子买小孩专属重疾险。

为什么呢?

因为小孩专属重疾有一个成人重疾无法取代的优势。

它们针对少儿时期高发的特定疾病,保的更全,赔的更多。

比如少儿高发的白血病、严重心肌炎、重症手足口病、严重哮喘、严重川崎病。

同样买50万保额的重疾险。

如果买少儿专属重疾妈咪保贝,得了上面的病可以拿到100万。

买的是守卫者3号,18岁前确诊,可以拿到125万。

如果买的是成人重疾,一般只能拿到50万的赔付。

优秀一点的产品可能会有额外理赔,但也不会比少儿特疾额外赔赔的多。

这是我们推荐大家去给孩子买小孩专属重疾的最大理由。

它能让我们在孩子得了少儿特定疾病后,拿到更多的赔付。

此外,再回答大家的一个小困惑。

这些少儿专属重疾,是不是孩子成年了就没用了?

比如只保障少儿高发的重疾,对成人高发疾病覆盖率不高?

明确告诉大家,不是这样的。

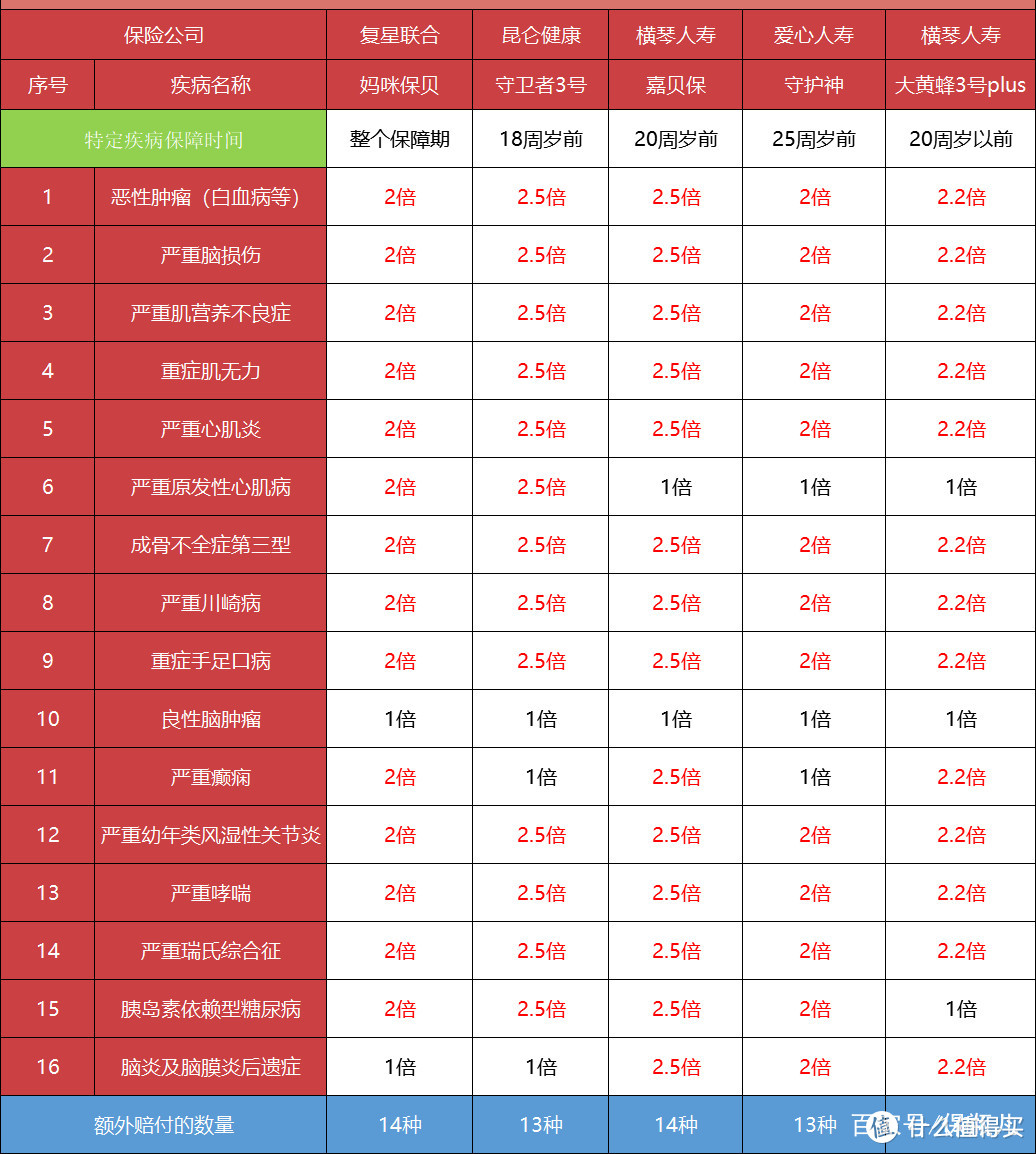

首先,银保监会规定的最高发的25种法定重疾,所有的重疾险都有。

少儿重疾险当然也不例外。

其次,咱们常说的高发轻症,这些少儿重疾险也都是保障的。

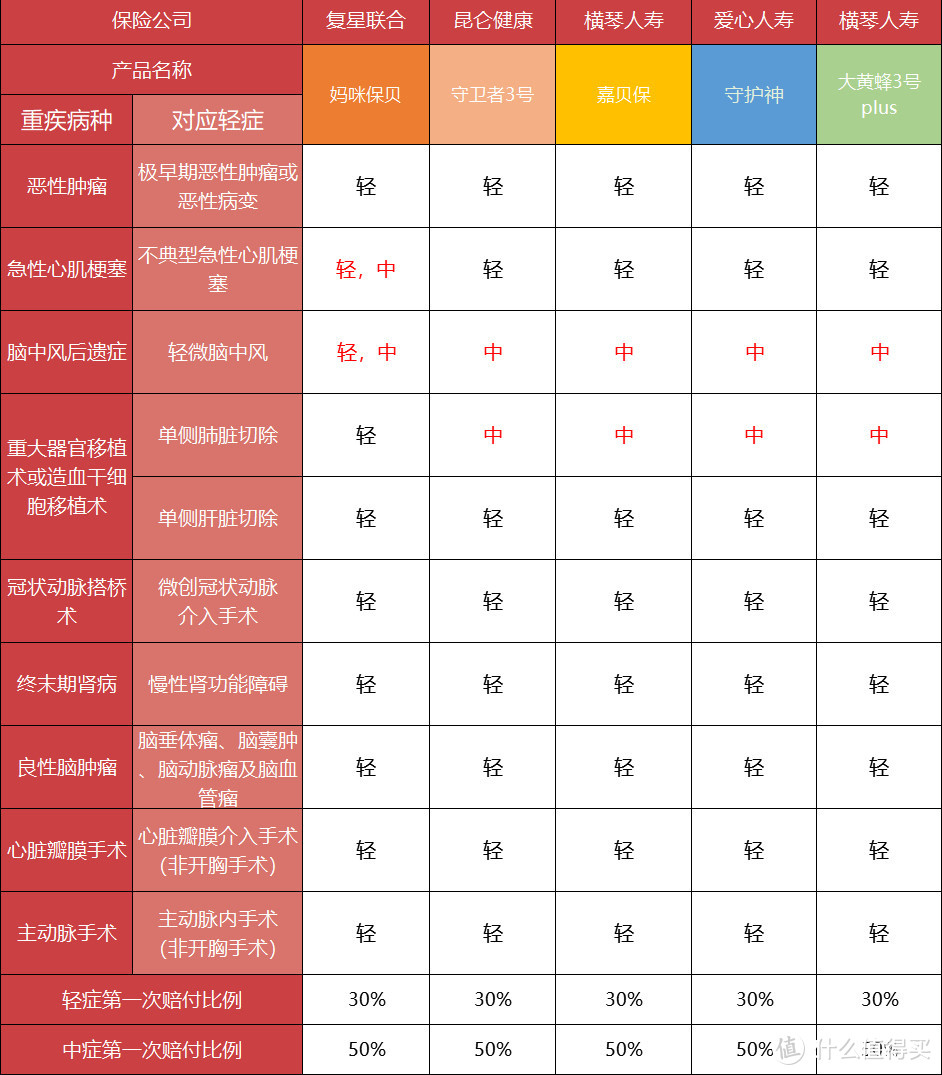

比如下面这5款终身重疾险。

少儿重疾险对成人高发轻症覆盖很全。

这些优秀产品甚至把轻微脑中风后遗症划到了中症里。

如果孩子得了轻微脑中风,可以拿到50%的赔付。

换句话说,用成人重疾的标准去看这些少儿重疾险,它们也并不逊色。

该有的病都有,不存在高发病种保障缺失的情况。

孩子成年了,它们依旧能给孩子提供力度很大的保障。

所以大家不要因为我们叫它“少儿专属”,就觉得它只管孩童时期的保障。

这真的是个很大的误解。

它们只是在一款“正常成人重疾”的基础上,考虑了孩子的特殊情况。

增加了对一些少儿高发疾病的额外赔付而已。

要不要加投保人豁免?

回答问题之前,先给部分朋友复习一个小知识点。

投保人和被保险人分别是什么?

简单来说,投保人是交钱的人,被保险人是享受保障的人。

比如父亲老王给儿子小王买了一份重疾险。

那么老王就是这份保单的投保人,小王就是被保险人。

我们买的重疾险,一般都有“被保险人豁免”这个保障。

也就是说,如果被保险人小王确诊了轻症或中症,那么这份重疾险后续的保险费就不需要交了。

与此同时,重疾险还有个很常见的可选责任,投保人豁免。

如果投保人老王得了轻症、中症或重疾,被保险人小王的后续的保费,也不用交了。

既然可以选择加还是不加,那么就有一个问题了。

我们给孩子买重疾时,需要加这个东西吗?

如果加上它保费没有贵很多,投保人身体情况也符合健康告知,我还是建议大家加一下的。

因为孩子没有赚钱的能力。

万一你得了重大疾病,自己治病需要钱、整个家庭也需要钱。

这个时候,孩子的保费对整个家庭来说,就有点小压力了。

而有了投保人豁免,就不存在这个问题了。

但是如果这项责任很贵,或者你自己的身体情况不符合健康告知,那就没必要加了。

因为说白了这是一个锦上添花的东西。

有这个东西不错,没有这个东西的影响也并不会很大。

最最重要的还是给孩子选好产品,做好健康告知。

守卫者3号和妈咪保贝到底有啥区别?

这两款少儿重疾都是目前不分组、多次赔少儿终身重疾里的王者。

你买了哪一个都绝对不亏!

只是它们两个的侧重点不同。

下面再跟大家谈谈这两个产品的区别。

从产品结构来说,守卫者3号比妈咪保贝略胜一筹。

它的保额随着赔付次数的增加而增加。

重疾第二次能赔120%基本保额。

中症第二次能赔60%基本保额。

轻症第二、三次能赔40%、50%基本保额。

而且守卫者3号前15年得重疾,还有额外赔付。

孩子0岁投保,10岁得重疾,能拿到150%的赔付。

还可以附加癌症二次赔。

间隔期还很短。

只要确诊癌症1年后还在持续治疗,就可以再拿到一次赔付。

最多可以拿到3次。

而妈咪保贝是没有这两项设计的。

但是,妈咪保贝比守卫者3号强的地方是“内在的细节”。

最牛的一点是,它的少儿特定疾病额外赔付贯穿整个保障期间。

这个设计是市面上独一份的。

大家看一下下面的表格。

其他的产品都是在孩子18岁、20岁、25岁前,有特疾额外理赔。

只有妈咪保贝是整个保障期间内都有特疾额外赔的。

举个例子。

小王买了50万保额的重疾险,在40岁时得了白血病。

那么不管是守卫者3号、守护神、还是开心小保贝,都只能赔50万,而妈咪保贝能赔100万。

而且妈咪保贝投保人数非常多,市场关注度很高,服务一直都很成熟。

此外,妈咪保贝还有一个小缺点,没有癌症二次赔。

但是这也真不算啥问题,附加中荷惠加保补充一下就行。

我之前给大家介绍过这种投保思路,感兴趣的可以看一下。

一个超棒的重疾投保思路,赶快分享给你们!

再给大家总结一下。

守卫者3号在产品结构略胜一筹,但是略微有点贵。

妈咪保贝的保额虽然没守卫者出彩,但是在少儿特疾保障这块做到了全场第一。

其实除了这两款产品之外,少儿重疾中还有一些非常出色的产品。

比如:

爱心人寿的守护神,价格低,重疾额外赔也非常不错。

横琴人寿的嘉贝保,少儿重疾市场中额外赔最多的一个。

大黄蜂3号plus,是有癌症多次赔的少儿重疾中,价格更亲民的。

晴天保保超越版,少儿定期重疾里绝对的王者,保额增长非常逆天。

大黄蜂时光机,少儿定期重疾里,价格更更更白菜的一款。

这些产品我之前都写过非常详细的文章,想了解的可以看一下。

最值得买的少儿重疾险,从这7款里挑!

再次提醒大家,距离重疾险大停售只有12天时间了。

1月31日一到,我今天给你介绍的所有优秀产品就要全部下架。

有需要给孩子买重疾的,抓紧时间吧。

对了,今天选出来的问题是大家问的最多的。

寻求你

校验提示文案

老衲花和尚

看下1990的保险单 看下当时约定赔付 在今天看来也不多吧

校验提示文案

阿狸妹子

校验提示文案

蓝冰狐

校验提示文案

听风八百里才知是人间

校验提示文案

值友3094785374

校验提示文案

粉墨Lulu

校验提示文案

听风八百里才知是人间

校验提示文案

粉墨Lulu

校验提示文案

值友3094785374

校验提示文案

蓝冰狐

校验提示文案

阿狸妹子

校验提示文案

老衲花和尚

看下1990的保险单 看下当时约定赔付 在今天看来也不多吧

校验提示文案

寻求你

校验提示文案