16

14

二姐聊保障 篇二百四十三:如果你也背着房贷,一定要看完这篇

2020-10-20 17:01:49

0点赞

5收藏

0评论

最近朋友刚买了房,背上了房贷,突然担心起将来,问我该给他自己买什么样的保险。

他今年29岁单身,年薪10万,有70万房贷和一辆代步车。

身背房贷的人,必须买的保险是什么呢?

那就是:寿险。

1

寿险的保障很简单,也叫死了都要爱。

就是人不幸去世了或是全残了,就直接赔钱。

这笔钱自己基本用不到,是留给家人的。

身背房贷的你,有没有这样的担心?

万一自己哪天不幸出事了,还有几十万房贷没还完,父母老了还等着赡养,以后的生活要怎么办?

寿险正好能对冲负债问题,可以抵御身故后无法照顾家人的风险。

即使人不在了还留笔钱给家人,一家老小的生活能继续有着落。

所以寿险的保额,一定覆盖掉家里的负债。

很多时候,我们买保险,并不是为了自己,而是为了整个家庭。

尤其是对上有老下有小,身背房贷车贷的家里顶梁柱来说,寿险一定不能少。

不过很多朋友虽然意识到了寿险的重要,却有疑问,为啥我选定期寿险而不选终身寿险?

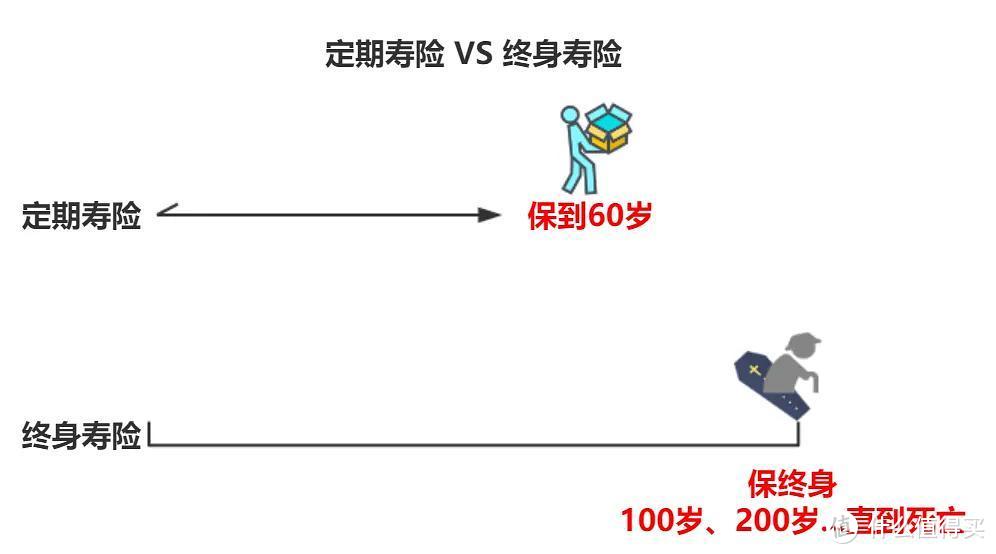

定期寿险和终身寿险的保障是一样的,都是身故或全残了就赔钱。

他俩最大的不同,在保障时间上。

定期寿险保障的是一段时间,比如保20年、30年或是保到60岁、70岁。

假如老王选择保到60岁,如果这期间一直没出事,到了60岁保障就结束了,保费也消费了不退回来。

终身寿险是保一辈子,不管是到80岁、100岁、500岁才出事,只要人挂了或全残了保险公司就赔钱。

不管多长寿,最终也难逃死亡魔咒。所以终身寿险,是100%可以拿到赔付的。

那有朋友就更不明白了,没出事就消费了的定期寿险和100%能赔的终身寿险,二师姐为啥选了看起来不划算的前者?

因为终身寿险太贵了,并不适合普通人。

到底有多贵呢?

拿我推荐的定海柱柱2号、瑞和2020和终身寿险来对比看看。

同样是100万保额,30年交:

定寿寿险,30岁女性一年只要五六百块钱,男性一年也就一千块钱左右。

终身寿险,女性一年要8000多,比瑞和定寿贵了14倍,比定海柱2号贵了15倍!

男性一年保费9900元,每年保费将近上万,比定寿贵了8、9倍!

买保险是花一笔自己能接受的小钱,买到足够高的保额来分担风险,简称花小钱办大事。

终身寿险价格太贵了,普通家庭买一份100万保额的终身寿险,就没钱买其他险种了。

就拿我来说,现在有3份定期寿险,400万保额,一年保费也就2000出头,完全没负担。

但如果买的是终身寿险,一年光寿险一项的保费支出就3万多,普通人根本承受不来。

定期寿险杠杆率高,对我们普通人很友好,尤其是还背着几十万、上百万房贷的朋友。

一千块钱就能买到上百万保额,涵盖负债的同时,还有钱把重疾险、百万医疗险和意外险都做全。

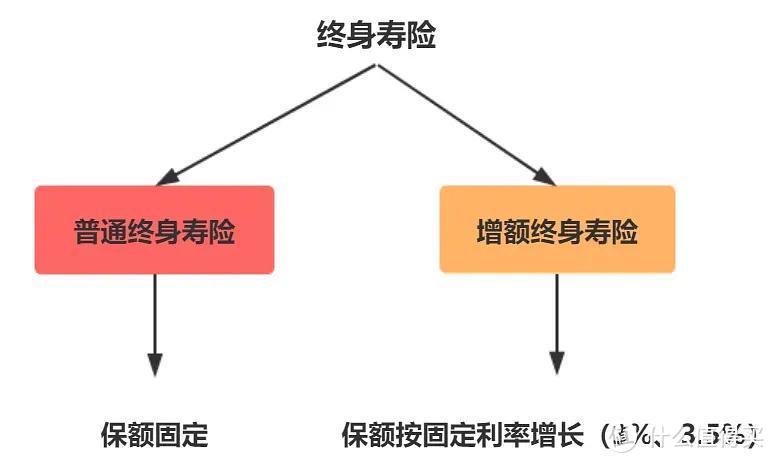

当然买完定期寿险,手头还有闲钱,可以考虑来一份升级版的终身寿险——兼顾身故保障+理财收益的增额终身寿险。

2

增额终身寿险不仅身故的时候能领钱,保额还会以3%或3.5%左右的复利增长。

这个增幅是投保前就写在合同里的,不会改变。

和普通终身寿险相比,增额终身寿险有三大优势:

1、保额以3.5%左右的复利增长。

目前的增额终身寿险,保额大多是以每年3%或3.5%的复利增长。

比如爱心人寿的守护神,每年的复利都保持在3.5%左右,一直持续终身。

3.5%的复利听上去不高,但把时间拉长来看魔力就很大。

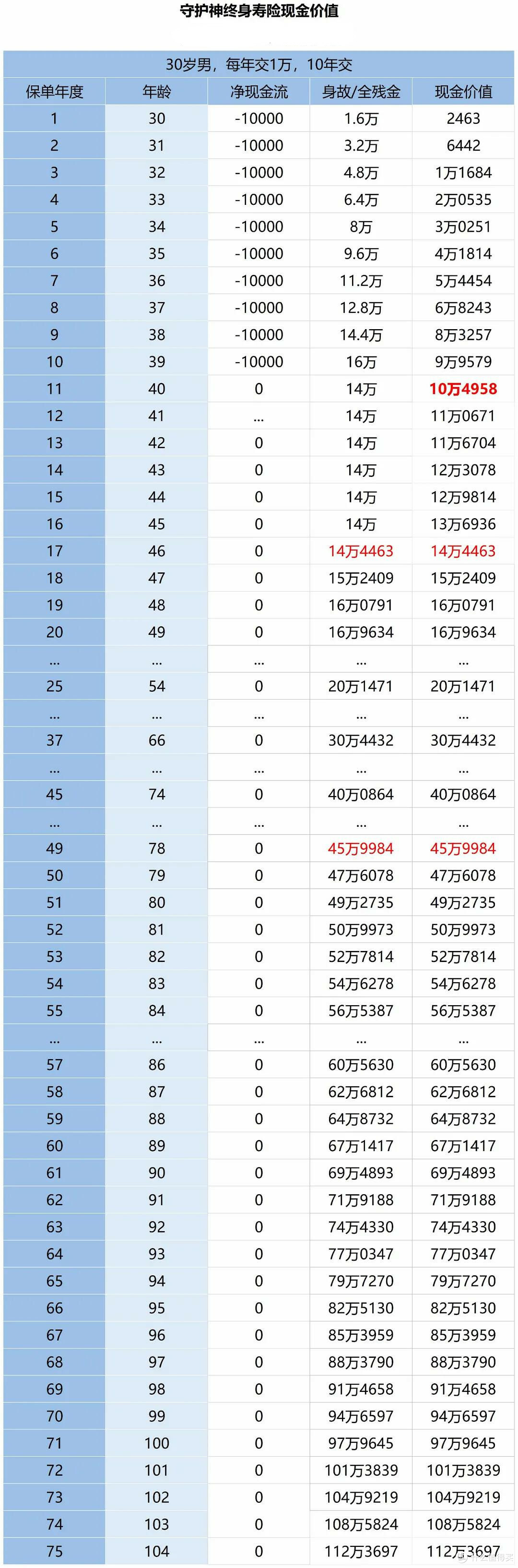

以30岁男性,年交1万,交10年来看:

保单第10年,赔1.6倍保额,也就是交10万,赔16万。

第25年,保额已经翻倍,赔20万1471元。

第45年赔4倍,第57年赔6倍多。

...

到75年的时候,可以赔11倍多。

增额终身寿险一直保持复利增长,活的越久,能拿的钱就越多。

2、长期来看比终身寿险赔的多。

就拿守护神来说,不管是3年、5年、10年、20年交,回本都很快。

以30岁老王为例:

每年交1万,交10年的话,第11年的时候现金价值>已交保费。

这时候不管是出事了理赔,还是想要退保,至少不会亏。

亮点是后面现金价值增长很快。

保单第17年现金价值超过身故/全残金,出事了或退保都按现金价值赔。

也和终身寿险比一比:

30岁老王,年交1万,交10年。

华贵小爱终身寿险大概能买45万保额,守护神增额终身寿险78岁的时候赔的钱超过45万。

也就是说78岁开始,守护神增额终身寿险能赔的钱比华贵小爱终身寿险多。

80岁的时候,可以多赔4万多。

86岁可以多赔15万,90岁可以多赔24万,这个增速是很快的。

2019年我们的平均寿命是76.1岁,相比保额固定不变的终身寿险,买了守护神增额终身寿险有机会赔更多的钱。

3、急用钱的时候,可以灵活领取资金。

虽然和其他寿险一样,增额终身寿险也是身故或全残了才赔钱。

但增额终身寿险的保额是复利增长的,现金价值增长很快。

而减保、保单贷款都和现金价值有关,现金价值高,如果急需用钱,可以通过减保或保单贷款,来自由DIY现金流。

比如孩子结婚的时候,可以减保或保单贷款(最高贷款现金价值的80%),取出一笔钱当婚嫁金。

灵活的领取方式,可以有效的应对生活中各种突发状况。

总的来说,增额终身寿险前期的保障功能相对较弱,但交完保费后保额复利增长的很快。

适合长寿,想为孩子存笔教育金或为自己规划养老金的朋友。

个人能力在3.5%以下的中产,用来理财也很省心。

增额终身寿险适合手里有闲钱的朋友。

对绝大部分普通人来说,一份定期寿险已经够用了,另外保障类的重疾险、医疗险和意外险是一定要有的。

3

接着来公布一下,上面朋友最终确定下来的方案。

百万医疗险选的是超越保计划一,意外险还是亚太安享计划三。

我重点说说为啥选了健康保2.0和瑞和2020。

这朋友刚开始看中的是达尔文3号,但看着看着达尔文3号的健康告知就收紧了,而他的甲状腺结节2级正好被拦在门外。

健康保2.0对甲状腺2级就很友好,智能核保可以正常买。

健康保2.0和达尔文3号比少了多赔钱的功能,但保障中规中矩,保费也便宜不少。

29岁买50万保额,一年5000块,性价比还是很不错的。

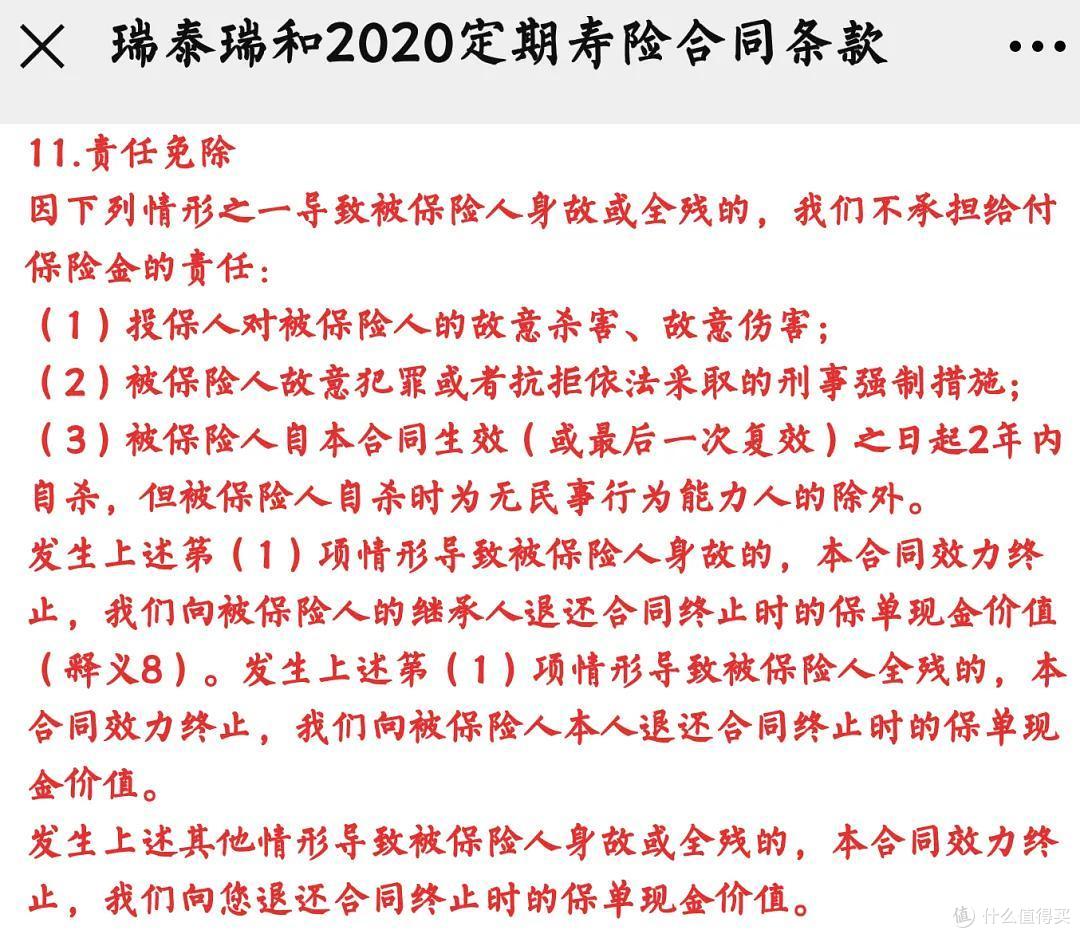

他有70万房贷和一辆代步车,就给配置了100万保额的瑞和2020定期寿险。

保到60岁,一年的保费只要1170元,保费便宜,杠杆高。

瑞和2020的健康告知宽松,免责条款也是目前最少的,都只有3条。

甲状腺结节健康告知里没问,可以直接买。

免责条款就是常规的故意杀害、伤害、犯罪、自杀不赔,无证驾驶、酒驾、吸毒等都能赔。

他说平时经常开车上下班,这种免责条款很安心。

当然就算有了保险,也不代表以后就可以不看红绿灯,横着过马路了。

保险是用来转移风险,让我们生活的更从容,不是用来放肆的。

尤其是上有老下有小,身背房贷车贷的朋友,生活不是一人吃饱就行,还有一家人的着落。

要在当下挣钱养家,也要计划着未来万一的离开。

趁着自己健康也有能力,及早配置好自己和家人的保障。

出门遇见彩虹,生活就是这样,有风有雨,但也有惊喜!

对了,最近不少朋友问我方案,最近整理了父母和孩子的保险方案,放在相关阅读里,身体健康的话,可以直接抄作业。

关注二姐,每天进步一点点,为你科普保障生活~