13

39

2021年初大盘点:千万不要错过这些即将停售的、支持“择优理赔”的重疾险

2021-01-08 19:30:51

28点赞

351收藏

29评论

2020年已经过去,2021年是一个全新的开始。

新年伊始,保爷带大家盘点一下重疾险,聊聊重疾险的发展以及当前投保重疾险该怎么选最划算。

一、回顾2020年的重疾险市场

回顾2020年的重疾险市场,

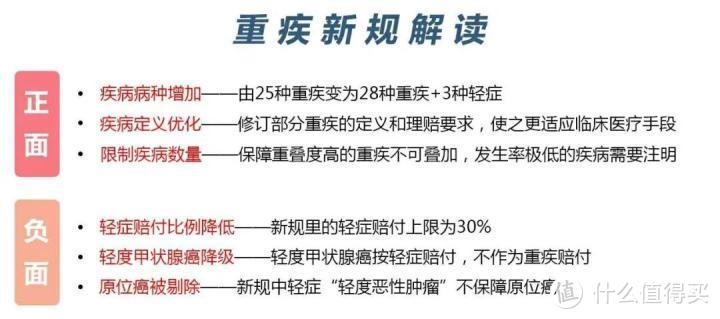

最大的变动无疑是重疾新规的发布,使得所有旧规重疾险最晚于2021年1月31日下架停售。

2020年11月5日,《重大疾病保险的疾病定义使用规范(2020年修订版)》发布了:

13年来从未改动过的重疾险规定,在2020年迎来了大变动。

关于重疾险新规的详细解读,可以看这篇文章《定了!重疾险新规发布,所有旧规重疾险都将买不到了!》。

最后的结论是:重疾险新规让重疾定义更科学、规范,但保障却下降了,没有旧规的好。

特别是有甲状腺结节的朋友、在意轻症赔付金额的朋友、在意高发轻症原位癌保障的朋友,新规重疾险对这些朋友很不友好。

新规发布后,各大保险公司针对部分旧规产品推出了“择优理赔”的服务。

择优理赔简单来说就是:11月5日后,患了大病,在理赔时可以看新旧定义中哪个宽松就选哪个去理赔。

如果你现在投保了支持择优理赔的旧规产品,意味着你能同时享受新规旧规的优势福利。

关于“择优理赔”的详细介绍,大家可以看下这篇文章:理赔实例:第一起重疾险“择优理赔”案例来了

所以,在2021年1月31日旧规重疾险全部停售日之前的这段时间,可以说是近十几年来投保重疾险的最佳时刻。

目前,已经有一部分重疾险提前开始下架:

例如已经停售的如意甘霖(1.5停售70岁版本)、健康保2.0(2020.12.31停售)、康瑞保(2020.12.12停售)。

其他产品像瑞泰人寿的瑞盈(1.15停售)、泰安心防癌险(1.15停售),复星联合的妈咪保贝(1.26停售)等。

建议大家在旧规重疾险全部下架前,抓紧时间投保一些旧规重疾险产品,至少先投一部分支持择优理赔的旧规重疾险产品。

接下来,保爷带大家评测一下目前的高性价比重疾险产品。

二、成人重疾险盘点

到2021年初为止,市面上热销、性价比高、保障好的重疾险产品有这些 :

产品太多,我挑其中最值得推荐的6款来做个对比(前面加上了2款新规重疾险做对比):

直接说结论:

1、从重疾赔付次数上来看:

守卫者3号可以不分组赔付2次,其他几款重疾险只能赔1次;

2、从轻/中症保障上看:

如意甘霖目前赔付比例最高,达尔文3号的心脑血管保障更好,超级玛丽3号Max则60岁前赔付比例最高;

3、从重疾赠送保额上看:

达尔文3号、超级玛丽3号Max、粤港澳大湾区重疾险B款并列第一,额外赠送80%保额,

但达尔文3号、超级玛丽3号Max是60岁前,粤港澳大湾区重疾险B款仅限前10年,限制严苛;

4、从保费上看:

保至70岁的产品中:福乐保是最便宜的,性价比最高,很多产品的保至70岁的版本已经下架停售了。

保障终身的产品中:嘉和保是最便宜的,其次是福乐保、如意甘霖等产品。

而两款新规重疾险的保费远超旧规重疾险,贵了几千。

5、从性价比来看:

主流的¥6000价位中(以30岁男性投保50万保障终身30年缴费测算),能不分组赔2次重疾的守卫者3号性价比最高,其次是达尔文3号、超级玛丽3号Max和如意甘霖。

所以,综合来看:

定期重疾险中福乐保的综合保障是最好的,价格也便宜,性价比最高。

终身重疾险中守卫者3号性价比最高,是第一推荐,其次是达尔文3号、超级玛丽3号Max,并且这几款都支持择优理赔。

另外,追求极低保费,可以考虑嘉和保。

至于新出的新规重疾险「福满一生」,大家通过对比表发现,

价格相比其他新规产品终于“正常”了些,但比起旧规重疾险还是很贵。

保障更弱、保费更高是所有新规重疾险的“劣势”,再加上旧规重疾险有“择优理赔”政策的助攻,

使得新规重疾险面对旧规重疾险毫无竞争力可言。

对比一下同是和谐健康出品的福乐保、福满一生,新规产品“福满一生”被旧规兄弟“福乐保”完爆。

最后,关于成人重疾险的投保思路,大家可以看下这张图:

关于图中的成人重疾险评测大家可以看这篇文章:成人重疾险榜单 | 新旧规过渡,哪款产品最值得投保?

大家按照自己的预算、实际情况对号入座就好。

最近想给自己或家人投保重疾险的朋友,要抓紧投保了。

因为有择优理赔,现在上车投保旧规重疾险无疑是最好的选择,新规旧规的优势福利全都能享受到。

三、儿童重疾险盘点

我从上百款儿童重疾险里筛选出来这些高性价比的儿童重疾险:

为了更加清晰直观,我挑4款最值得推荐的做个对比:

直接说结论:

1、从核心保障来看:

保障定期时,晴天保保超越版是第一推荐,赔付比例高,最多能达200%,其次是开心小保贝,保障也很强;

保障终身时,开心小保贝是第一推荐,重疾3次不分组赔付,其次守卫者3号少儿版和妈咪保贝也还不错。

守卫者3号少儿版不分组赔2次,还能附加癌症津贴,妈咪保贝少儿特疾保障不限年龄,最高还可投保80万保额;

2、从少儿特定疾病保障来看:

妈咪保贝最优秀,它包含的特疾数量虽然不是最多,但它不限年龄,额外赔付也很高;

3、从赠送保额上看:

晴天保保超越版目前无人能敌,它每两年增加20%保额,最高增加100%,也就是买了50万保额,最多能赔100万保额;

4、从保费价格来看:

开心小保贝价格最低,并且还是重疾不分组赔付3次,前10年重疾出险还能额外赔付50%保额,性价比很高。

所以,综合来看:

如果给孩子买定期重疾险,晴天保保超越版是第一推荐,最高可以赔付200%保额。

如果给孩子买终身重疾险,开心小保贝是第一推荐,其次守卫者3号少儿版和妈咪保贝也都不错。

不过妈咪保贝在1月26日就要下架了,其他的虽然还没下架通知,但是距离所有旧规产品停售(2021年1月31日)只有不到一个月,保不准哪天就突然下架了。

所以,最近给孩子挑选重疾险的朋友要抓紧时间投保了。

同样给大家做了一张儿童重疾险挑选建议图:

关于图中的儿童重疾险评测大家可以看下这篇文章:儿童重疾险榜单 | 这款儿童重疾险王者杀回来了!

说几个有关重疾险投保的问题

1、关于保险公司有些朋友会纠结“买保险是选择大公司产品还是小公司产品”的问题。

觉得大保险公司的网点分布密集、人员多,理赔服务做的比小公司好。但别忘了:随着互联网的发展,投保、售后服务、理赔都可以通过上网在线申请办理,非常方便,保险公司传统线下网点的作用越来越弱。个人一直的观点是:比起关注保险公司的大小,更需要关注保险产品本身。因为其实根本就没有小保险公司,能开保险公司的都是实力非常雄厚的,背后一大堆boss。

2、为什么投保某些重疾险时,“投保地区”没有我的省市?

例如守卫者3号的投保页面上显示的投保地区只有上海市、北京市、山东省等5个省市。这是不是代表不在那5个地区的朋友就不能投保呢?不是的,其他省市的也是可以投保的,在投保时可以选到全国的城市。投保地区是银保监会对保险公司的限制,而不是对投保人的限制。就好像,香港的保险公司只能在香港销售保险,但内地的客户可以选择去香港买保险。这种投保的解决方案就是:异地投保。大家可以看下这篇文章:「异地投保」会影响保险理赔吗?

3、关于健康告知与核保

投保前保险公司会出具一个“健康告知”的问卷,投保人必须如实回答问卷上的相关问题。健康告知中没有问到的问题不需要回答。核保是指保险公司对投保信息进行评估,进而决定是否承保、以什么样的条件承保。核保其实是给身体有小毛病的投保人一个有可能投保的机会。常见核保方式有两种:智能核保、人工核保。智能核保和健康告知类似,可以在线操作,选择对应疾病,根据提问回答自己的情况,立马可以得到结果。人工核保是将疾病情况描述清楚并附上检查报告交给保险公司,由保险公司的专业核保老师进行审核评估,来决定是否可以承保。

写在最后

现在距离旧规重疾险全部下架停售仅剩一个月不到。新的一年,新的开始,福满一生上架,比之前几款性价比稍稍提了点,但是也释放了一个信息,保险公司正在进行调研、精算各种程序准备。还是希望新规重疾险的产品也越来越好,在这个过渡期,也希望保险公司利用新规契机开发一些创新的责任,给消费者更好的保障。

对于有购买重疾险意识的朋友一个小建议,重疾险产品都有一定的等待期,如果身体健康,早一点投保更有保障,不一定要等新产品上市。前文也分析过,由于有择优理赔,现在上车投保旧规重疾险是最好的选择,新规旧规的优势福利全都能享受到。所以,不要错过这最后一个月,购买重疾险的黄金时期。

Ps:老话常提,非常重要,重疾险产品复杂,大家购买的时候一定一定一定要仔细看条款。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

shearer328

校验提示文案

惊鸿1瞥

校验提示文案

粉墨Lulu

校验提示文案

月枫枫枫枫

校验提示文案

showfuture

校验提示文案

showfuture

校验提示文案

Qogir

校验提示文案

值友6297213476

校验提示文案

值值值友

校验提示文案

值友7940418305

校验提示文案

值友6297213476

校验提示文案

值友7940418305

校验提示文案

Qogir

校验提示文案

值值值友

校验提示文案

showfuture

校验提示文案

showfuture

校验提示文案

月枫枫枫枫

校验提示文案

粉墨Lulu

校验提示文案

惊鸿1瞥

校验提示文案

shearer328

校验提示文案