12

37

一击必杀!五分钟教你学会买保险!

2020-11-23 15:07:18

0点赞

2收藏

0评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以下方评论留言。

大家好 我是肆童子,知乎保险小学生,底裤爱好者,保险纪委肆聪。

10年前,我被称为保险行业的未来。10年过去了,我还没等到它,但依旧还是爱扒保险公司底裤的少年。

人人都说买保险难,堪比高考填志愿,不亚于让你决定坤坤和站战谁的歌听1000遍。

各位看官不妨来感受一下,觉得买保险评论区打1,觉得不难的评论区打%&*&¥¥@#@&¥。

但在我看来,买保险并不难。

我在保险江湖行走半生,配置过几千个家庭,经手过大大小小无数理赔,并无一起拒赔。要问起其中奥妙,我总结了一套心法,今天一并赠于少侠。

这套心法分5个部分:

为什么买?

买什么?

怎么买?

给谁买?

买谁家的?

话不多说,开整!

跟很多少侠们聊起保险时,很多人感慨要这厮有何用。 我们行走江湖靠的是一身正气,不对,是医保卡。

都有社保了,为什么还要买商业保险呢?

很简单,因为社保不够用。

社保:

上面,超过最高限额不保,很多地区的封顶线是30万;

下面,低于起付线不保,很多地区起付线是1800;

左边,特效果药物品、项目自费;

右边,各类别要按比例自付。

整个医疗花销的三角裤衩上,医保就是中间那片树叶。

树叶子是雪中送炭,但只是基础,保不了整个屁屁的阴凉。

我们举几个例子:

少侠们听过靶向药吧?

靶向药是癌症患者的福音,只要符合用药条件,疗效比传统药强太多了。

但与卓越的疗效对应,价格也极贵。

就说最常见的10种靶向药,一大半没进医保,已经进了医保的,也不便宜。

像有名的阿比特龙,医保报销后,还要自付1万7一瓶。

自己付?

积蓄又够撑几个月?积蓄花完怎么办?用回普通药?

还有种疗法,叫质子重离子。

这种疗法效果更好,但价格更贵。

上海质子中心收费38万,一年还只接收300个病人。

资源多一点的日本,平均40-50万人民币。

到美国治,没个100万基本没戏。

这些钱,社保爱莫能助,全得自己掏。

普通家庭就算出得起,也得扒层皮。

科技先进了,有了好技术,咱总得有钱去用吧?

真到身边人得病的生死关头,因为没钱错过机会,多遗憾?

所以,社保就像你的秋衣秋裤,商保才是大棉衣二棉裤。

天晴还好,如果大雪来了你穿个秋衣秋裤,站在冰天雪地里,到时候不光妈见打,姥姥见了连你妈一起打。

业保险起码可以让你不用为钱纠结、不会太过狼狈。

估计接触过保险业务员的人都听过这种话:

“这个保险好啊,有病赔钱,没得病还能把钱返还给你。四舍五入,等于不要钱。”

“这个保险更好,现在存20万,到老了变成200万拿出来花。”

很多人觉得自己身体不错,只要好好养生,不一定会生病。

所以叫他买纯保障的保险,他舍不得。

但如果能返钱,或者有分红、能理财,那买单比交尾款都痛快。

但我要说,打着保险的名义去卖理财,这是耍流氓。

拿这些能“返还”的保险说。

保障不如正常保险,

大病少保几十种,小病统统不保。

而价格反而还要贵一倍。

加价不加量,全为抹平“返还”的成本。

赔了,保费不再返还,2倍价钱白花,得到一个缺斤少两的赔付;

没赔,足足40年,才拿回当初交的那点保费,贬值不说,钱还被锁死这么久。

把买返还而多花的那些钱,哪怕拿去买银行理财产品,年化只要3%,40年后拿回的钱都比返还的钱多多了。

所以,想靠保险理财,结果就是保障保不齐,理财也理不到。

毕竟,在座各位,谁敢说自己算得过精算师?

预算有限的我们,还是先保障,后理财。

保障,才是保险真正擅长的事。生死关头,把命保住了,再惦记钱。

人没了,要钱有什么用?

而保险几万保几十万的杠杆,比理财划算、管用多了。

那保障类的保险怎么选?

保人身、健康的保险分4类:

医疗险:报销医疗费;

重疾险:康复期日常花销;

意外险:小伤报销,大灾赔偿;

寿险:家庭支柱倒下后,家人的经济来源。

就这么干说体会不到,我还是通过几个场景来说。

法外狂徒张三今年30岁,喜欢吃炸鸡汉堡、火锅烧烤,

结果今年很不幸,体检查出了直肠癌。

公司批了假,还帮忙垫付了几万医疗费。

住院手术,加上化疗放疗。

公司垫付的钱没几天就花完了。

张三感觉雪上加霜,担心自己治不起。

突然想起自己有保险,于是赶紧去查,结果没几天,第一笔报销款就打过来了。

治病的钱不愁了。

问:张三用的是哪个保险?

“猜猜看,我是谁?”

答案:

这就说到医疗险,

医疗险的作用,是报销医疗费。

大到癌症、心脏病,小到阑尾炎,都能报销。

这两年爆火的百万医疗险,一般保额几百万,保费只要几百,一两千。

超过免赔额,就能用。

花很少的钱,就能在生病的时候不愁医疗费,性价比很强。

所以建议最先配置。

像张三买的某款百万医疗险,一年交276块,保额600万。

直肠癌在保险范围内,所以张三很容易就得到了理赔。

住院期间的住院费、医疗费、手术费花了27万多,都报销了。

600万的保额,完全够用。

在挑百万医疗险的时候,重点放在“续保条件”上。

目前市面上最好的是保证续保15/20年的,其次是6年保证续保的,不保证续保的就不考虑了。

买的时候一定要看清楚、问清楚。

有医疗险的帮助,张三顺利出院了。

但大病初愈,一时半会没法赚钱。

房贷每个月2万多,不能不还;

家里父母每月也要给生活费;

孩子上的双语幼儿园,学费5万多,而且小瘪犊子看上了隔壁班的小丫头,非吵着要参加夏令营,这又是3万…

为了家庭和睦,和小瘪犊子的幸福,有些钱,不得不花。

可钱从哪来?

张三想了想,又去查了自己那几份保险,对其中一份申请了理赔。

一礼拜后,理赔款又下来了,60万,加上积蓄,别说半年,撑一年都够了。

“猜猜看,我是谁”:张三这回用的是什么保险?

答案:

重疾险,就是大家比较熟悉的那种“保险形态”。

确诊了(如癌症),或者做了某种治疗(如冠状动脉搭桥术),就直接赔一笔现金。

医疗险虽然能报销看病的花费,但生活里的其他开销就帮不上了。

生完病,彻底康复需要一段时间。

但一家老小衣食住行,都得花钱,他们可没法停下来等你。

重疾险赔的这笔钱,最适合用来补偿患病期间的收入损失。

配置重疾险,最重要的是保额。

杂七杂八的附加责任,有的有用、有的没什么大用。

总之都不如保额重要。

打个比方,一份重疾险保额只有10万,在癌症这样的大病面前,就是杯水车薪。

这个时候最基本的保额都满足不了,即便加了一堆附加责任,也没用。

那保额多少才够?

起码要能覆盖一次重大疾病的花费,或者1-2年的家庭开销。

重疾险的保额,30万起步,50万正合适,如果条件允许,做到80万、100万更好。

一年后,张三恢复得不错,定期复检,万幸没有复发的迹象。

为了加强锻炼,增强体质,时不时还骑骑自行车上班。

结果有天瞎嘚瑟摔了一跤,手臂骨折。

不过骨折不是大事,简单裹了夹板,也不影响。

张三这回长记性了,直接打开手机申请了理赔。

门诊治疗一共500多块,给报销了300。

传统艺能时间到了,

张三这回用的是什么保险?

答案是:

啊,对不起,图放错了

答案是:

意外险,是这里面最便宜的,几十块,顶多小几百块,就可以保一年。

而且门槛很低,只要不是高危职业或者严重伤残,都能买。

虽然优先级不如另外两种高,但也非常实用。

意外险顾名思义保的是意外状况。小到猫狗抓咬、摔跤磕破,大到交通事故、触电溺水,小伤到伤残身故,都有不同的赔付。

不至于住院的小伤,可以报销;

严重到伤残的大事故,可以赔钱,根据严重程度,赔几十万到100万不等。

张三健健康康活到50岁,

儿子也成家了,娶的就是当年的小丫头,老伴儿身体健康,常和闺蜜旅游。

不成想祸从天降,某天张三下班出了车祸。

儿子事业刚起步,房子首付都是爹出的,还有大半贷款没还;

老伴儿也提前退休了,基本没收入。

家里一下没了顶梁柱,眼看日子就要过不下去。

处理遗物的时候,张三媳妇找到一份20年前的保单,

拿去申请了理赔,2周后,80万理赔款打到了她账户上。

一家人对着余额都哭了。

那么,这回赔的是什么保险?

一个家庭的经济支柱如果倒下了,另一半和下一代如何维持原有的生活,是个问题。

寿险的功能,就是让家里的顶梁柱,站着能挣钱,倒下也是一堆人民币。

让活着的人好好活下去。

到六七十岁,家庭责任卸下了,后辈能照顾自己,也能赡养老人,寿险就不必要了。

所以寿险不是一定要保终身,保足50-60岁就够了。

而定期寿险很简单,就是保死,

所以挑价格实惠的买就行了,越便宜越好。

孩子都是父母的心头肉。什么好东西都想先给孩子。

自己都没有保险,就想着先给孩子买上。

但大家想过没,孩子病了,大人可以想办法筹钱;

大人病了没保险,孩子怎么办?

所以买保险这件事上,先给经济支柱买。

经济支柱配好了,再来考虑老人和孩子。

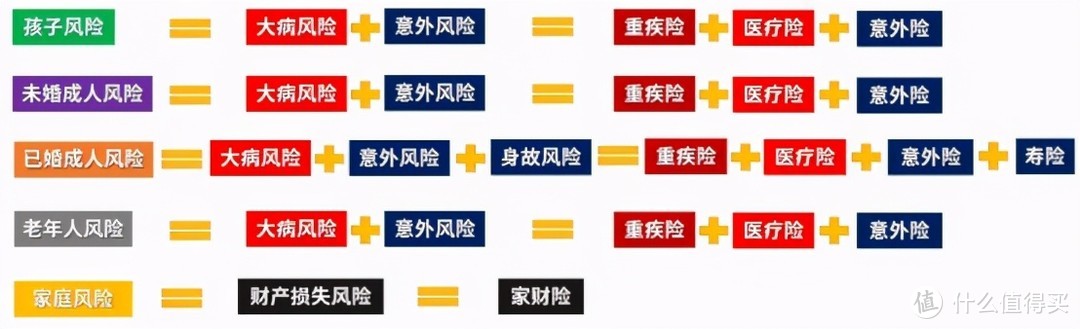

给成人买险,请参考上面第三部分。

给孩子配置,以少儿医疗险、重疾险和意外险为佳。

少儿医疗险,可以报销孩子生病期间的花销。

但孩子得病,父母中的一个总得照顾,收入可能受影响。

可能还要请专人护理,这些都是花的钱。

医疗费是能报销,但这个钱没人帮你出。

少儿重疾险也是为了补偿大人的收入损失。

另外孩子是意外的最高发人群,所以意外险最好也买上。

寿险不建议买。

孩子身故赔的钱,孩子用不到,父母也得不到安慰。背离了寿险的初衷。

最后考虑给老人买。

老人适合配置医疗险、意外险。

60岁以上的老人,买保险很难,很多产品都限制60岁以下,保费也贵。

重点考虑医疗险。

因为老人随着年龄增大,身体状况越来越多。

能花几百块上千块,拥有一个几百万的医疗保障,心里很踏实。

所以趁着长辈50多岁,还年轻,身体健康,能买赶紧买上。

还有意外险。老年人腿脚不便,如果不小心摔倒,轻则骨折,甚至可能昏迷、脑损伤。

意外险价格不贵,但能保障这部分风险。

至于重疾险,可以不用考虑了。

一方面家庭负担不在老人身上,生病了好好休养就可以了;

另外老人的重疾险保费很高,交的总保费很可能跟保额都差不了多少,意义不大。

关于各种人群如何买保险,我整理了一张图,大家可以参考:

有人跟我说,网上的保险和保险公司存活时间非常短,买他们的保险本身就不保险。

我笑笑:

你是买保险产品,还是准备入股保险公司?

在北极快冻死的时候,是衣服保暖重要,还是波司登和加拿大鹅选哪个重要?

在沙漠快渴死的时候,是喝水解渴重要,还是娃哈哈和怡宝依云选哪个重要?

保险,最重要的是关键时刻能救命,而不是品牌。

而在我国,只要是合法的保险公司,都能救命,什么品牌都一样。

甚至说我们国家的保险公司是世界上质量最高的,都不过分。

你以为在中国开保险公司是开理发店,健身房?什么阿猫阿狗都能开?

然后骗你办了卡就跑路?

连你痛快消费的某东,都拿不到保险牌照,要靠着和德国安联合资才做成保险业务。

.

市面上那些拿到了牌照的,可想而知,哪家保险公司你配说小?配说存活时间短?

有八大监管机制从头管到尾:

注册资金必须实缴2亿,还必须存20%到银行备用,不许碰;

每卖掉一张保单,都要抽一笔准备金,为将来理赔做准备;

好不容易赚点利润,还得提取公积金放在公司。

万一将来公司垮了,这些钱都是用来补偿客户的。

安邦那么大个集团解散,处理了1.5万亿的保险,居然没发生一起逾期和违约。

这就叫监管的艺术。

再有,公司数据不行了,监管会喊股东增资;

偿付能力差了,就不让开新网点;

产品不好,直接敲着头不许再卖。

比班主任和亲爹管得还细。

所以不少公司一年下来效益不错,但是一看利润还是负的。

就是因为管得严。

在中国,保单,比银行存单还安全。

一家保险公司,如果上面那么多手段都教育不好,实在要垮;

会有无数有实力的企业愿意接盘,因为保险牌照实在太稀缺了;

即便资本救不了,国家也会救。

中国保险保障基金,这个由保监会、国家财政部、央行成立的隐世大侠,总会在关键时刻出手。

2007年接手新华人寿,出资16亿,后来新华保险经营顺利,甚至成功上市;

2010年接手中华人寿,出资60亿,占股91.5%,助其渡过难关后成功撤出;

2018年直接联手中石油、上汽集团接盘安邦集团,注资608亿!

所以到目前为止,国内还没有出现一家保险公司破产的情况。

即便,真的真的破产了,《保险法》也规定了,破产公司的保单和准备金会被别的公司一并接手,没人肯接,就国家指派。

该赔还得赔,逃出地球都逃不掉赔钱。

这么多强势的雷霆手段,还看不住你一张保单了?

保监会副主席黄洪都说过:只要是国家金融监管部门依法批准成立的保险公司,都可以去买。

你比人主席还懂?

所以保险公司不是问题,产品好不好才是你该操心的。

大家清楚一点就行,

你买的保单,真正的爹是整个监管体系,大家都一样,

你只管选个好“儿子”,产品足够优秀就行。

你为品牌多花的钱,通常都是脑袋里多进的水。

说到这里,关于保险的基础知识就分享到这里,

但是提醒大家,

保险很复杂,一不小心就买个坑回家。

一方面,买保险时留个小心;

另一方面,专业人士的专业指导很重要。(疯狂暗示)

码字不易,欢迎大家一键三连,谢谢~

关注主页,更多问题欢迎给我留言。

以上。

-------------

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: