3

3

平安入局!终身续保的平安i康保防癌险,能打过好医保吗?

2020-11-19 12:56:35

3点赞

8收藏

0评论

大家好,我是喵叔。

今年4月份的时候,银保监发布了《关于长期医疗保险产品费率调整有关问题的通知》,明确了长期医疗险费率调整的一些细则,不多久的5月,人保健康就紧锣密鼓地和支付宝合作推出好医保·终身防癌医疗险,一时风头无两。本以为接下来就会有其他公司跟进,没想到,新华、太保、平安却是一家出了一款百万医疗险,最长的平安也只是把周期延展到了20年,产品责任却是一般般。

直到这个月,平安终于在防癌险这块有了动作,推出了市场上的第二款终身防癌险,名字叫做“平安i康保·终身防癌医疗”。这款新出的产品整体怎么样,能不能超越好医保防癌险,今天我们来看看。

产品介绍

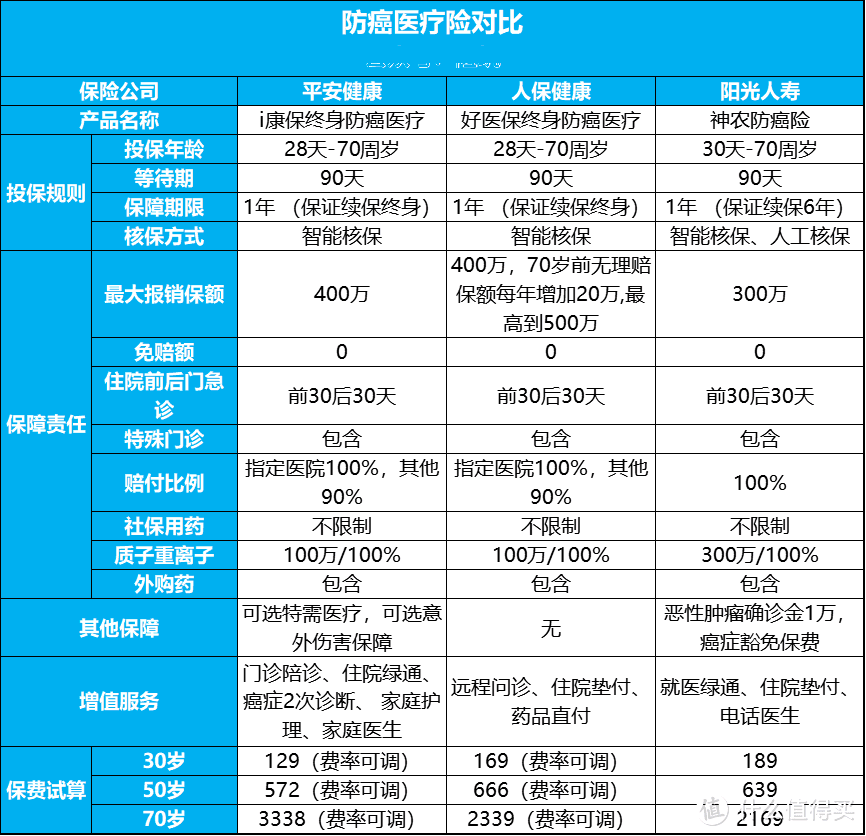

平安i康保防癌医疗险(以下简称i康保)来自平安健康,全名叫做“平安i康保长期个人癌症医疗保险(费率可调)”,是一款0-70岁、三高可投保的终身续保防癌医疗险。产品包含了年度最高400万的癌症医疗费用报销以及最高100万的质子重离子医疗费用报销,自带抗癌特药费用报销,可附加特需医疗以及意外伤害保障责任。产品的基本责任可参考下图:

产品的基本责任差不多都具备,带有质重的责任,也可选特需医疗和意外伤害的附加险,其他的增值服务还算不错,加入平安健康的HelloRun健康信用还有机会最高优惠30%,为了增强用户粘性也是挺会玩的。

喵叔选择了i康保的竞品好医保终身防癌险以及目前产品责任还算不错的阳光神农父母防癌险做了个简单的比较:

产品优点

一、终身保证续保,费率可调;

二、87种癌症特药可报销,直接结算;

三、参与健康信用,可享受双重费率优惠;

四、增值服务、可附加产品责任比较丰富;

五、投保门槛较低,三高也可买。

产品缺点

一、报销医院限制

这项责任类似于好医保的终身防癌医疗险,只有在指定的医院就诊才能

100%报销,而其他医院就诊只能报销90%。

大家可以看看上面的医院清单,其实很明显,这些医院大多数集中在北上广以及省会城市,喵叔看了下,重庆本地就肿瘤医院可以100%报销,另外几个大型医院如西南医院、重医附一院就只有90%的报销比例,对于发生一场大病来说,很多时候我们可能没有机会去选择指定的医院,一下子少了10%就看能不能接受了。

当然,目前好医保终身防癌险指定医院只有57家,i康保的90家看上去相对更加优秀一点。对于保终身的产品来说,医院名单后期会根据实际情况增减也是有注明。

二、不带有垫付服务

很多朋友可能不太了解,医疗险这类产品一般是需要前期自己先承担治疗费用然后再去保险公司申请费用的报销,即使对于家庭有一大笔空余资金的人来说,如果遇到一场动辄几十万花销的大病,可能也会觉得难以承受,于是乎很多公司这两年新出的百万医疗险产品都带有了垫付功能,这一项责任也能解决很多家庭的燃眉之急。

作为一款保证续保终身的产品,这项增值服务没有被列入保障责任,算是比较遗憾,当然也可以理解,如果后期可以加上,还算不错。

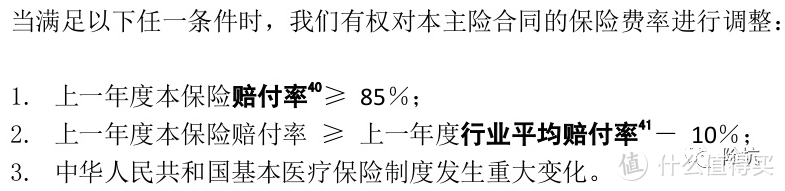

三、保费不固定,保障期内可能涨价

i康保作为一款终身续保的防癌险,销售满3年以后即可调整保费:

也就是说,如果产品不赚钱、或者是赔得太多,便可以进行保费的调整,每次调价上限为30%。

不过,这也是这类长期保障期医疗险的通病,毕竟随着医学技术的发展,治疗癌症的花费也是没法去预估,如果保费一直不能调整,保险公司自然不敢推出终身续保的医疗险。

喵叔点评

平安i康保这款终身防癌险的推出,可以改变好医保终身防癌险一家独大的局面,对于行业来说是好事,产品的基本责任来看也算不错,不过越到后期价格会越贵,相比好医保来说费率控制得没有那么好,当然,价格貌似一直都不是平安的优势。

防癌医疗险主要针对癌症进行保障,保障的责任范围相对比较窄,可能更加适合老年人群体或者身体特别差买不了常规医疗险的人群,如果身体情况还算不错,年龄也在范围内的人群,喵叔还是建议能力范围内配置百万医疗险或者更好的中高端产品。

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎留言。

每日排坑,要么劝退,要么买对。坚持原创不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢!