20

10

保费豁免,这个条款能帮你节省30万,你知道吗?

2019-06-10 20:12:33

4点赞

15收藏

0评论

我们在购买保险时,经常会在某些保险产品的保障内容里发现有“保费豁免”的字眼。那么什么是保费豁免呢?你知道保费豁免是怎么回事么?选择保费豁免会有什么好处呢?

保费豁免

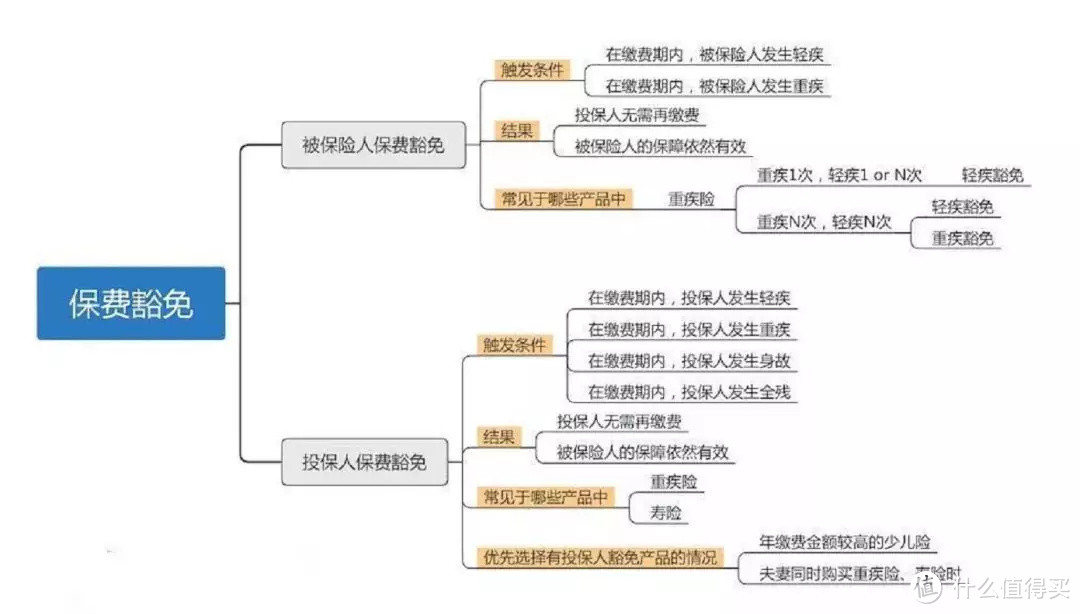

保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),在发生保险合同规定的情况后,经保险公司同意,无需再缴纳剩余保费,但保险合同仍然有效。这其实是一条非常有温度的保险条款,也是一条非常有实用价值的保险条款。

保费豁免的形式

一种是作为单独的附加险出现,这种豁免应用面比较宽,可以附加在多种主附险之上;第二种是作为附加险与特定主险相捆绑,其豁免利益有更加明确的针对性,需要额外付费。还有一种就是直接在保险合同中以条款形式出现。豁免条款直接写在主险的合同中,不需要再单独花钱投保。

保费豁免的对象

豁免责任按照豁免的对象可以分为投保人保费豁免和被保人保费豁免。一般投保人豁免的情况有轻症、重疾、身故、全残,被保人豁免的情况有轻症、重疾。

如果投保人和被保人不是同一个人的情况下,可以选择添加投保人豁免;如果投保人和被保人是同一个人,则不能也无须附加投保人豁免责任,因为保险合同里面已经附带了被保人的豁免责任。

(1)投保人豁免

适用于投保人和被保人不是同一个人的情况,譬如为子女或配偶投保时适用。豁免责任一般是指在交费期内投保人发生重疾,全残或身故,免缴后续保险费,保险责任继续有效。投保人豁免,对投保人的健康和年龄均有要求。

(2)被保人豁免

适用于投保人和被保险人为同一人时,也就是自己给自己买保险时适用。

豁免责任一般是指在交费期期内,被保险人发生轻症或重疾,免缴后续保险费,保险责任继续有效。例如重大疾病保险,通常会有被保人轻症(重疾)豁免。就是说在交费期内被保险人患了轻症(重疾),后续保费不用再缴了,其他责任继续有效。

保费豁免常见问题

(1)买保险一定要加豁免吗?

不管哪种形式,投保人都要为豁免保费这一额外保障支付保险费,一般会在总保费的基础上增最少1%最高达到10%。那些与条款捆绑在一起的豁免也是如此,只是因为没有把保费单独列出来,举个例子来说,爸爸的投保了100万的重疾险,孩子的剩余保费才几万块。如果爸爸出险了,完全可以用这 100 万的理赔款给孩子交保费。

另一方面,对于40岁以上的朋友,其实豁免险也不便宜。如果预算有限,那这笔钱是用来买豁免险,还是百万医疗险,还是其他险种,这就是一个值得考虑的问题。

(2)投保人豁免也要告知吗?

附加投保人豁免,等于是投保人给自己也买了一份重疾险,所以也是需要健康告知的。

一般来说,投保人和被保人需要填写同样的健康问卷,审核标准也是一样的。

见过有的父母为孩子买保险,孩子通过了核保,而自己由于各种各样的健康问题而无法通过。

(3)怎么选择交费期,豁免更多保费?

常常有人会纠结,买重疾险到底选择 20 年还是 30 年缴费,是选 20 年,每年多交一点钱,20 年下来总保费少一点。还是选 30 年,每年少交一点,压力没那么大,但是总保费会多一点。

对普通家庭来说,建议尽量拉长交费时间,这样每年的交费压力没那么大,同样的预算可以把保额买得更大;由于通货膨胀的存在,未来的钱也没那么值钱;如果在缴费期内出险,还能获得保费豁免。

保费豁免常见误区

(1)所有的保费都可以豁免

大部分互联网保险重疾险都是“单纯”的产品,也就是说没有捆绑一些附加责任。这类保险一旦发生了符合豁免要求的情形,可以豁免全部保费。而也有一种综合性重疾险,可以附加一些一年期的意外医疗、住院医疗等保障责任。这些附加险不在豁免范围内,即使保费豁免了,这些附加险还要继续交费。

(2)豁免了保单就失效了

这个问题源于这句话:本项保险责任效力终止。有些朋友误以为这句话指的是保险合同效力终止,实际上这句话指的是“轻症豁免豁免保险费”这一项责任终止了。

(3)身故赔保费的保险,只赔付实际交的保费

有些重疾险身故是给付所交保费的。如果说中间豁免了保费,后面保险公司怎么赔付呢?是赔实际交的保费还是说应该交的保费呢?比如有的产品里“身故给付应交保费”这样的条款,这里给付的就不是实际交的保费。举个例子,我一年花4000块钱买了某一重疾险,附加了轻症豁免,交费年期30年,结果不幸在第1年我发生了轻症,豁免了保费,30年之后如果我身故了,保险公司赔将赔付我4000x30=120000

(4)保费豁免是终身的

虽然“保费豁免”是一项人性化条款,但它不一定是终身的。如果交费期满、被保险人年满65周岁以及被保险人恢复部分工作能力,并能够工作生活时,只要满足其中任何一个条件,“保费豁免”就中止了,但已被保险公司豁免的保费不必补缴。

哪些情况适合买“保险豁免”

被保人豁免一般都是自带在合同里面的,因此我们主要考虑投保人豁免。上面说到,只有投保人和被保人不是同一个人才可以附加投保人豁免责任。投保人豁免一般用在两方面:

(1)给孩子买保险

孩子没有工作能力,父母就是孩子的经济来源。一旦父母出了意外,丧失劳动能力,无法继续交孩子的保费,孩子也会因此中断保障。所以选择投保人(父母)豁免功能,按照合同约定,如果投保人患不幸患病的话,后期保费可以豁免。当然如果子女给父母购买保险,也适合选择带有豁免功能的险种。

(2)夫妻互投

夫妻互投是指丈夫给妻子买保险,妻子给丈夫买保险,互相作为对方的投保人,并且附加投保人豁免的责任。这样一旦夫妻有一人患轻症、中症、重疾、身故的话,那么后续保费就不用再交了。

目前,如果投保人和被保险人是同一人,大部分保险公司都自动附带了保费豁免

"保费豁免"的初衷,是为缓解投保人遭受意外后的经济负担,捍卫投保人的保险权益。可以说是给保险上又上了一份保险,起到风险分担的作用。满足豁免条件,之后的保费全免,该有的保障没消失,保险的作用就是有效管理风险和转移风险,条件允许的话建议购买豁免责任。

但不同险种中,豁免保费的具体内容也是千差万别,并非所有伤残的投保人都符合豁免条款条件。当然豁免也不是万能的,不同的豁免条件,带来的豁免利益也是千差万别。一定要看看条款,弄清楚责任,是豁免投保人还是被保人,是豁免意外、身故、重疾还是轻症责任。不要因此而产生理赔纠纷。

监制:小楠子

编辑:大航航、十三