17

20

买了多份保险,可以叠加理赔吗?

2019-11-18 13:46:55

2点赞

27收藏

1评论

近日,一部《受益人》的电影上映了,主要讲述的是“底层小人物杀人骗保”的故事,情节简单,但反映的主题却值得深思。

有的人买保险是为了爱与责任:比如,随着收入的增加,不断给自己给家人“加保”,生怕有个万一,没足够的钱去治疗;但有的人买保险是为了个人私利:甚至把保险当作“发财致富”的捷径,不择手段去骗取保险金。

远虑君觉得,无论你是否打算买保险,关于保险的这两个常识,都应该清楚:

第一、受益人,你买的保险,钱到底赔给了谁?我之前写过关于受益人的文章,可以在历史文章中查看;

第二、叠加理赔,为了让家人的保障更全面,买的那么多保险,哪些可以重复赔?今天,就详细聊聊这个话题,如果要补充投保,怎么补,补的保单能否叠加理赔?主要内容如下:

保险买多份,有必要吗?

买的越多,真能赔得越多?

叠加理赔,怎么操作

这一特殊情况,可能赔不了

一、保险买多份,有必要吗?

毫无疑问,保障越全面越好,保额越高越好,但并不是保单越多越好!

不同的买法所达到的效果是不一样的。综合来看,远虑君认为,以下两种情况,可考虑配置多份保险以增强我们的风险抵御能力:

1、不同险种搭配,完善风险保障

在之前的文章中,我多次传递一个观点:保险是一个组合,不同保险的作用和目的都不同,任何家庭想要一个全面的保障,至少需要涵盖重疾、医疗、意外和寿险。

重疾险:保障发生重大疾病带来的风险,解决收入损失等问题;医疗险:保障住院及治疗过程带来的高额医疗费用;意外险:保障发生意外带来的风险,包括意外身故、伤残及意外产生的医疗费用;寿险:保障疾病或意外导致的身故风险。

举个例子:小远在30岁时投保了50万的重疾险+100万的寿险,并且每年都单独配置了一份百万医疗险+意外险。如果在50岁时不幸罹患癌症,后经治疗无效身故。那么,可获赔:

重疾险:50万,用于疾病治疗;

百万医疗险:可以报销医疗费用;寿险:100万,留给家人生活、还房贷车贷、小孩教育等。

可见,正是因为有多份保险,才能更加从容地去治疗,同时还保障了亲人后续的生活。

2、同一险种叠加,增加总保额

很多朋友在事业上升期,会有“加保”的需求,以期抵抗更大的风险。

不过,要注意的是,保险产品都是有保额上限的,比如线上的重疾险保额最高一般为50万,那么,可以通过叠加购买同一险种的保险,来增加保额。

比如35岁的中年男士,作为家庭顶梁柱,有200万负债(房贷车贷等),一旦发生意外,家庭必将无法支撑。那么,寿险的保额应该覆盖家庭的负债情况,可购买几份寿险,叠加保额,使得总保额达到200万。一旦出险,只要在保障范围内,这几份保单都可以同时获得理赔。

接下来我们就来详细看看单个险种,哪些可以叠加,叠加理赔又有哪些限制。

二、买的越多,真能赔得越多?

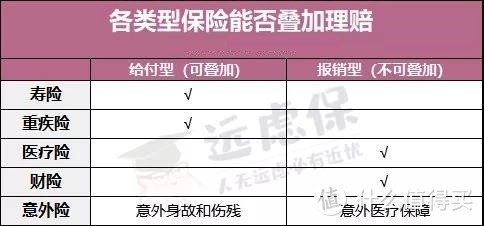

我们常见的保险理赔方式主要有2种:

定额给付型:符合赔付条件就一次性赔保额,买多少保额赔多少。重疾、定寿、意外险都属于这一类,多份同一险种可以叠加理赔;损失补偿型:根据被保人的实际损失来报销,报销金额不能大于实际花费,医疗险、财产险属于这一类,多份同一险种不叠加理赔。

另外,还有一种不太常见的:津贴型,直接给补贴,也能叠加理赔。比如住院津贴保险,保险公司会依照被保险人实际住院天数及手术项目赔付保险金,如果你买了多份,可以重复理赔。

其实,不管是什么类型的保险,最终都是需要回归到合同条款中,条款如何规定的,保险公司就如何进行理赔。接下来,我们看下叠加理赔,各个险种有哪些限制。

1、可叠加理赔的险种:重疾险/寿险/意外险

◆ 重疾险/寿险

先明确一点:多份重疾险可叠加理赔,多份寿险也可叠加理赔。

但是要注意的是,有些保险产品,会询问到“是否已在其他公司购买保额超过一定金额”,这时,我们需要如实告知,一旦未告知,后期出险可能拒赔。

当然,这里有个小技巧:优先购买询问了累计保额的保险,再购买不询问此项的。

◆ 意外险

意外险也可叠加理赔,但要注意以下几点:

A、累计意外身故保额有限制

大多数的意外险会询问投保人的身故责任累计保额,超过一定额度后就不能购买或保险合同无效。

B、儿童的身故保额有限制

不满10周岁儿童:身故赔付不得超过20万元;满10周岁但未满18周岁的儿童:身故赔超过50万元。

假如给9岁的儿童投保了多份意外险,累计保额达到100万,若不幸发生意外身故,也只能获赔付20万。

也有一些意外险会注明最高合计身故保额,如果合同中有明确的此类条款,而投保人在购买时没有注意,则理赔会遇到麻烦。推荐阅读:《儿童意外险》

C、意外险中的意外医疗,不能叠加理赔

只要涉及到医疗费用的,都是损失补偿型的,所花的费用在先用社保或其他医疗险报销后,意外险的意外医疗可报销余下部分。

2、不叠加理赔的险种:医疗险/财险

◆医疗险

医疗险是报销型的,花多少赔多少,即使购买了多份,报销时获得的理赔金也不能超过花费的上限。所以医疗险只要买一份,保额够用就行了,买多了也是浪费。

◆ 财产险

财产险的赔偿按照以下原则进行:

基本保额≥实际损失,以实际损失赔偿

基本保额<实际损失,以基本保额赔偿

财产险里大家最熟悉的就是车险。实际投保过程中你会发现,如果你已买了车险,想再投保一份的话,保险公司系统会显示重复投保,直接拒保,从源头上避免了叠加赔付。

其他的房屋、货物、手机、电脑、宠物等物品的保险,因为标的都有对应的价值,损失时是有明确赔偿金额的,也不能叠加理赔。

三、叠加理赔,怎么操作?

对于能叠加理赔的同一险种的不同产品,出险后直接按照《保险理赔》中的常规理赔程序来就行;如果是购买的不同种类的保险产品,所要理赔的保险责任又有重复的情况下,理赔时同样可以叠加赔付。

1、「重疾险+意外险+寿险」的叠加理赔情况

A、伤残叠加(重疾险+意外险)

在《一文读懂意外险》中,我们知道,一般意外伤残和意外身故是共享保额的,发生了严重的意外事故,人没死,但是达到了伤残级别,就按照伤残的等级,赔基本保额的一定比例。

而我们熟知的重疾险,也可以赔付伤残,比如【多个肢体缺失】、【双目失明】、【双耳失聪】、【瘫痪】这些重疾都属于伤残的范畴。

所以如果因为意外发生了上述伤残情况,意外险和重疾险可以叠加赔付。

B、身故叠加(重疾险+意外险+寿险)

意外险、重疾险、寿险都有身故责任,只不过有的重疾险的身故责任是退保费或现金价值。

如果被保险人因意外身故:那么意外险、重疾险、寿险三者可叠加赔付;如果被保险人因疾病身故:那么重疾险、寿险可以叠加赔付。

在申请理赔时要注意,先咨询保险公司需要哪些文件,文件是要原件还是复印件。需要原件的资料,可以要求保险公司理赔后将原件寄回,再寄往下一家公司,以此逐家理赔。

2、医疗险的叠加理赔情况

前文我们说过,医疗险是不能叠加理赔的险种,但也有一种意外。

一般情况下,我们所购买的百万医疗险有1万的免赔额,为了弥补这一风险缺口,有些朋友会补充投保一份0免赔额的小额医疗险。推荐阅读:《少儿小额医疗》、《成人小额医疗》

举个例子,30岁的小远投保了2份医疗险:

如果生病住院后,产生了5万的医疗费用,则可以这样报销:

① 先用社保进行报销,假设报销了1万,还有4万元的缺口

② 扣除1万元的免赔额,剩下3万元用百万医疗险报销

③ 最后,1万元的免赔额费用,用0免赔额的小额医疗险报销

这里要注意的是,医疗险理赔,保险公司需要通过医疗费用发票来确定报销金额,可是发票只有一份,第一家保险公司收走可能就不还了,这时候需要被保险人找医院开具医疗费用分割单,以此来找下一家保险公司理赔。

四、这一特殊情况,可能赔不了

投保时未如实告知,保险公司可能拒赔!

关于如实告知的重要性,远虑君在《健康告知的技巧》、《智能核保的技巧》、《带病投保》中多次强调过:不管这样,如实告知,是必须遵守的。

如实告知对于我们来说,相当于掌握了主动权,一旦保险公司承保,出险后就不能拒绝赔偿;而如果你有所隐瞒,就存在“骗保”嫌疑,得不到赔偿不说,还有可能损失保费,得不偿失。

举个例子:

小远通过检查,发现自己身体存在一点问题,于是,赶紧给自己投保了多份重疾险和寿险,保额累计高达500万,且在投保时故意隐瞒了自己的健康状况,未如实告知。

没过多久小病演变成大病,保险公司会赔吗?

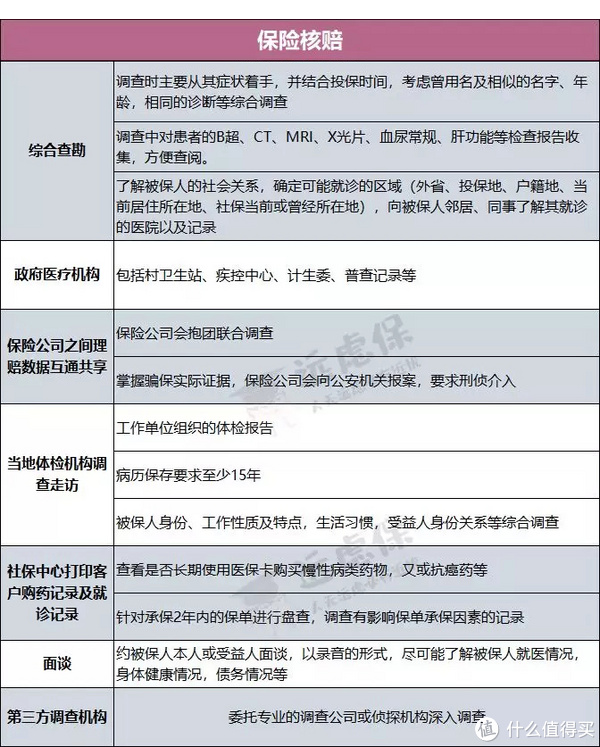

保险公司会这样处理:一般对于理赔金额巨大的案件,提出质疑并进行调查。在《揭秘理赔真相!保险公司真的什么都能查到?》中我提过,除了通过健告排除风险外,还有以下调查方式:

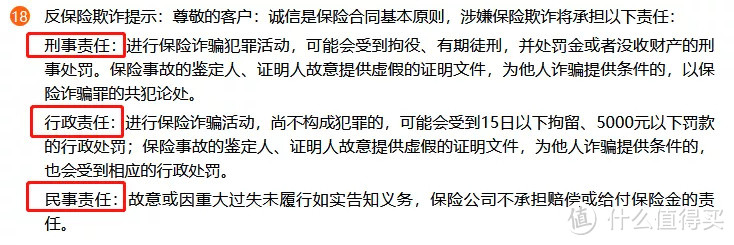

一旦发现存在隐瞒甚至是故意欺骗的行为,肯定是不予理赔的,甚至会导致一种极端的结果:做骗保处理,还有可能追究刑事责任。

远虑君说

关于叠加理赔,简单总结如下:

寿险、重疾险:可购买多份,能叠加理赔;

医疗险:按照花多少报多少,原则上买一份就够了;

意外险:可叠加理赔,注意儿童的身故保额限制。

最后提醒大家,加保要量力而行,切勿入不敷出!

值友5323766037

校验提示文案

值友5323766037

校验提示文案