312

127

我的基金投资 篇二:基金之资产配置

2018-11-05 23:00:00

3点赞

49收藏

8评论

在上一篇我的财务自由1.0文章中讲到过复利的魔力,爱因斯坦称其为世界第八大奇迹。

说个众所周知的小故事,重温复利的魔力。宰相与国王下棋,国王输了,国王问宰相要什么奖赏?宰相对国王说:“我只要在棋盘上第1格放1粒米,第2格放2粒,第3格放4粒,第4格放8粒……按这个方法放满64格棋盘就行。”国王以为要不了多少粮食,就随口答应了,结果国王震惊了,整个国库的粮食都不够。放满64格总共需要264-1粒米,按50粒米为1克,1千克需要5万粒米,那么264-1粒米约为368.9万亿千克,不信的朋友可以自己计算。中国每年粮食总产量不到1万亿千克,368.9万亿千克是多么庞大的一个数字。

怎么实现复利呢?所有投资品种都有其特有的周期,大宗商品有商品周期,股市有牛熊,货币有通缩。找不到一种能够持续性增长的投资品种,资产配置运营而生。

资产配置的目的是保证资产的稳定增值,不被泡沫湮灭;资产配置的核心是分散,保证适当收益率的同时最大程度降低波动率和风险。为了让我们有一个直观的感受,结合下面的图表来进行说明。

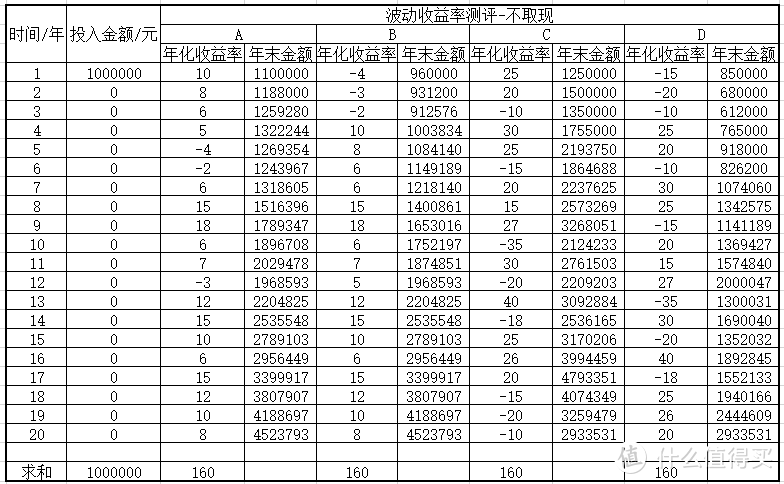

图1 波动收益率测评—不取现之一次性投入

图1 波动收益率测评—不取现之一次性投入

图1展示的是A、B、C和D四组波动收益率测评的情况,中途不取现且一次性投入1百万,平均年化收益都为8%。A和B波动收益率一样且波动性较小,A和B的区别在于,B组中把负收益率放在了最前面;C和D一样且波动性较大,C和D的区别在于,D组中把负收益率放在了最前面。通过图1我们可以得出如下结论。

①一次性投资,A、B与C、D对照可知,收益的多少与收益率的波动性成负相关。即年化收益率波动越大,最终收益越少。

②一次性投资,A与B、C与D对照可知,收益的波动性一样,不管是先亏后赚,还是先赚后亏,最终收益一样。

图2 波动收益率测评—不取现之定投

图2 波动收益率测评—不取现之定投

图2与图1的唯一区别在于,图1是一次性投入1百万,图2是每年投资5万,定投20年总共投资1百万。通过图2我们可以得出如下结论。

1.定投,A、B与C、D对照可知,收益的多少与收益率总体的波动性相关性很小,而与最后几年的收益率关系很大。

A与B对照可知,收益率波动性小,定投最终的收益相差不大。

C与D对照可知,在第17年时,C组的金额远超过D组金额,但是最终D组金额远超C组金额,C与D对比告诉我们什么道理呢?定投止盈不止损。

2.定投,A与D对照可知,平均收益率一样,8%,收益率的波动性相差很大,最终收益却相差很小。即定投不要在乎收益率的波动性。定投也是分散风险的有力工具,省时省力就能赚取市场平均收益。定投还有一个优势是,每次投入资金较少,适合我们大部分人。

通过C和D组对比,还能发现,当定投积累了足够资金的时候,发生亏损,损失将十分惨重;尤其是我们的养老金,这种损失是不能承受之重。

图3 波动收益率测评—取现

图3 波动收益率测评—取现

假设60岁时我们攒够了500万元养老金,中位数年开销是25万元,考虑到通货膨胀,每年支出比上一年增加3%,如图3所示。图3与图1、图2的A、B、C和D组年华收益率一致,可以发现,D组,在我们78岁时,将面临再次工作的窘境,因为钱已经被花完了。我们最大的痛苦莫过于钱花完了,人还活着。C组剩余金额最多,但是我们并不推荐,因为收益率波动性太大,谁知道以后会发生什么。作为养老金,收益率的稳健和小的波动率更加值得追求,所有A和B组更适合作为养老金的配置方案。再说回D组,为什么会出现这种情况,值得特别研究。究其原因,是因为一开始连续严重亏损了3年,亏损了想要盈利代价太大,请看图4。

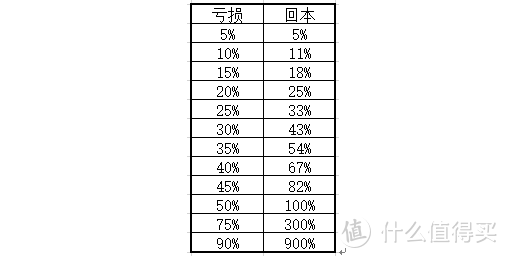

图4 亏损回本的代价

图4 亏损回本的代价

亏损50%,回本需要本金增长100%;亏损75%,回本需要本金增长300%;亏损90%,回本需要本金增长900%,回本路漫漫。所以你的资产配置需要稳健,最大亏损不要超过10%。积累本金的过程,另当别论,请参看图2,我们认为A、B、C和D组方案都是可以的,根据自己的风险承受能力对号入座,A和B方案适合保守稳健型选手,C和D适合进取激进型选手。至于自己的风险承受能力如何?可以在度娘上找些题目自测。下面重点说下图2中C组,有没有什么策略可以使C组追平D组,甚至更高,当然有,最重要的策略有2个。

一个是止盈。止盈的方式主要有3种,一种是达到目标收益止盈;一种是均线止盈,适合于牛市,当指数跌破20日均线时止盈;另一种是现象止盈,当身边的大爷大妈都热衷于谈了股票时止盈。

另一个是再平衡。所谓再平衡指的是,比如你的资产配置中的股票和债券比例为4:6,一年后,比例变为了5:5,那么你需要卖出部分股票,使股票和债券比例重新回到4:6。

你要问我还有没有更多的策略,当然有。如果你有一定的基础,可以考虑在资产估值底部区域追加单笔投资。比如目前的A股市场就可以,尤其是中证500指数,处于历史底部区域。

说了这么多,无非是要说明资产配置的重要性,引起大家的重视。资产配置要做到空间分散(全球配置),类型分散(配置不同的资产种类),时间分散(定投)。要做到这些,对个人而言较难,好在有一些实用的工具,比如指数基金。下面分享2位大牛的资产配置组合和个人建议的投资组合供大家参考。

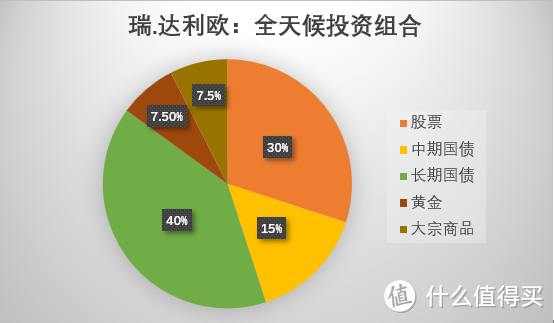

第一位,桥水联合基金创始人、“投资教父”瑞·达利欧(RayDalio)。他的全天候投资组合,40年(1974-2013)里年华收益率接近10%,(精确地说是扣费后9.88%),而且只有6个年度出现亏损,平均亏损只有1.47%,最大亏损的年度(2008年)也只有3.93%。

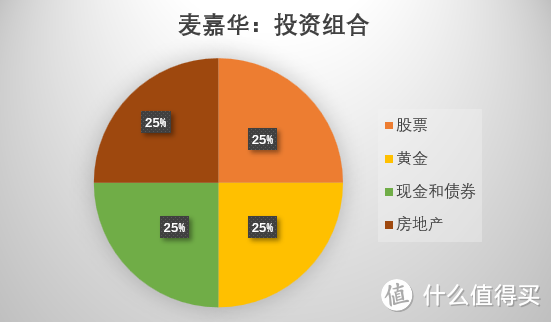

第二位,麦嘉华:被称为末日博士的亿万富我。重要的不是你买什么,重要的是你为这个东西付出的价格是多少。

注:来源《钱,7步创造终身收入》,如有造成不便,请联系删除。

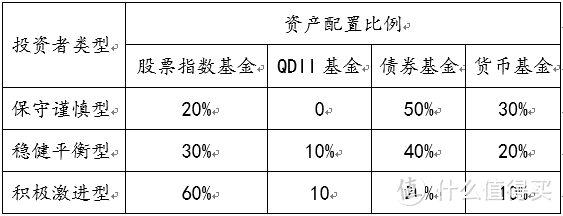

第三位,厚基薄发,理财爱好者。下面的表格给大家一个参考,并不是一成不变的,自由发挥。股票指数基金可以考虑沪深300指数、中证500指数、创业板指数和恒生指数相结合;QDII基金可以考虑标普500指数和纳斯达克100指数;债券基金建议中长期纯债基金;货币基金建议003474。确定好了比例,记得每年至少一次再平衡。目前正是布局的好时机,3,5年后你会感谢今天的布局,感谢现在市场给的机会,感谢今天的自己,牛市中的收获取决于熊市中做了什么。投资有风险,入市需谨慎。

借用约翰.邓普顿爵士,20世纪最伟大的投资人的话收个尾:“在悲观主义弥漫的时候牛市初生,在怀疑主义弥漫的时候牛市初成,在乐观主义弥漫的时候牛市成熟,在人人陶醉的时候牛市结束!”

小白叔叔1

校验提示文案

值友5568424269

校验提示文案

akun

校验提示文案

Mehmet

校验提示文案

车手三号

校验提示文案

值友0000000009

校验提示文案

非也陈

校验提示文案

小白叔叔1

校验提示文案

非也陈

校验提示文案

值友0000000009

校验提示文案

车手三号

校验提示文案

Mehmet

校验提示文案

值友5568424269

校验提示文案

akun

校验提示文案