16

18

看完2020上半年31家保险公司理赔报告,发现5个秘密... 一起来看对买重疾险有哪些启示

2020-08-07 15:40:32

1点赞

25收藏

4评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大伙儿买重疾险,真是越来越理智了。

从前,稀里糊涂就被亲戚、代理人忽悠,

如今,都会根据预算、健康等来配置。

不过还有一点,很容易忽视,

那就是保险公司的理赔情况。

小公司,理赔难不难,快不快?

哪种病赔最多,我保的够不够?

趁着各家保险公司2020上半年理赔报告陆续出炉,

哆啦收集分析了31家,一起看看对我们买重疾险,有什么启示。

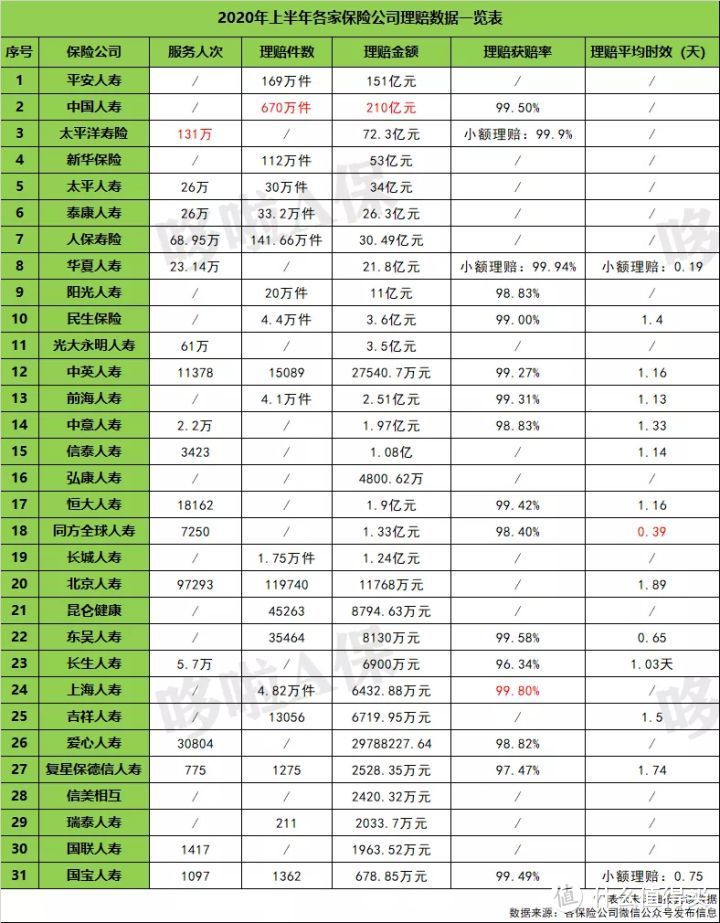

N1 大小公司,谁更易理赔?

哆啦翻了31家保险公司最新的理赔报告,

有传统老7家,也有互联网新秀,

它们上半年的理赔数据都在表中:

(点击查看大图)

可以看出,传统老七家如平安、国寿等,

本身保单体量大,理赔件数和总额更高。

但要看理赔难不难,快不快,

重点在“理赔率”和“理赔时效”。

1大多数公司理赔率超过96%

大多数保险公司的理赔获赔率基本都在96%以上,

说明绝大多数人都能顺利理赔,拒赔概率很低。

其中“上海人寿”理赔率最高,几乎百分百会赔。

直接打脸了 “小公司”理赔难的说法。

那么剩下1-4%拒赔都是因为啥呢?

无外乎3点:

未如实健康告知

不符合理赔条款/条件

等待期内出险

所以买重疾险时,比起纠结公司,

做好健告,清楚条款约定更重要。

2大多数公司平均2天完成理赔

理赔报告中,像同方全球人寿,理赔平均时效只有0.39天,

从提出理赔申请,到获得理赔金,

平均不到半天就处理完了,相当高效。

如果是小额理赔案件,处理更快,

如华夏人寿小额理赔平均只需0.19天,

报案5小时,钱就到手了,速度堪比银行转账。

这都跟互联网+保险的普及有关,

不论“大小”公司,都在用“微信理赔”、“移动理赔”、“智慧易赔”等服务,提高理赔速度。

所以买重疾险时,别听什么“网上保险都不靠谱”的鬼话。

网络不过是媒介工具,不论线上线下,保障好才靠谱。

综上,保险公司理赔还是很稳当的。

接下来,再看看理赔报告中的更多细节。

N2 重疾数据披露,你的保障够吗?

在不少保险公司的理赔报告中,

还具体披露了高发重疾轻症、男女理赔率等数据。

那么,现在就需要你做一件事,

根据下面分析,检查自己的保障有没做好:

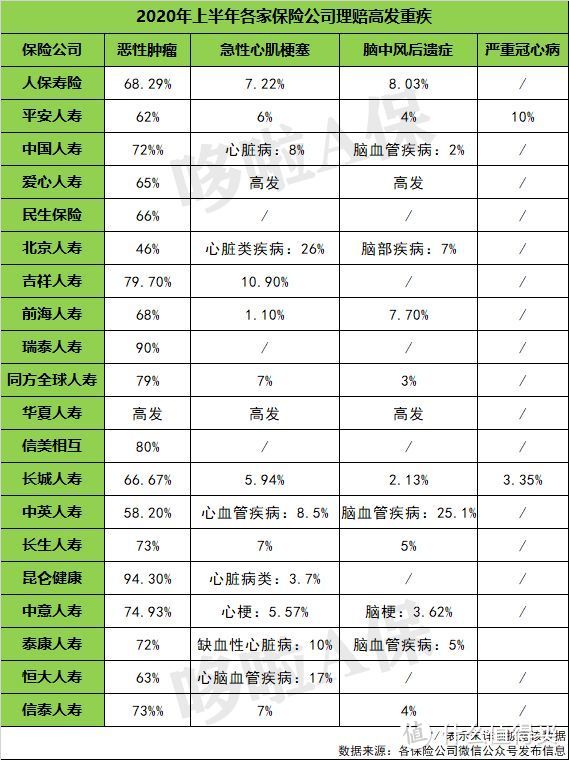

1高发重疾TOP3

重疾理赔前三名,依旧是恶性肿瘤、急性心梗(心血管疾病)和脑中风。

其中,癌症理赔普遍占70%左右,三种疾病加起来占比高达80%。

(点击查看大图)

所以,不必老纠结重疾险保的是100种还是110种大病,

重点要放在高发疾病保障上,做好两点:

做高首次保额

得癌或心脑血管疾病,往往花费巨大,

治疗后,可能需要终身服药,

生活花费、工作收入都将受到影响。

那么,首次赔付的金额越高越好。

可以选择重疾额外赔的产品,

如达尔文3号、超级玛丽3号Max,60岁前得病额外赔80%。

如果买50万保额,直接变90万!

PS、两款产品将于8月25日下架保至70岁版本。

附加二次赔付

同时,不用我说也知道,

癌症和心脑血管疾病复发概率高。

最好选择可以附加心癌二次赔的产品,

还是以达尔文3号、超级玛丽3号Max为例,心癌二次都能赔150%,市场最高。

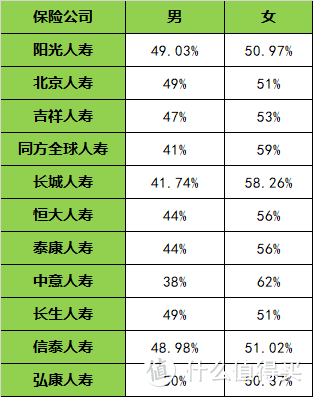

2男女重疾理赔差异

各理赔报告中重疾赔付男女比例:

可以看出,女性理赔占了不止半边天。

提醒一下女性朋友们,别光顾着给老公、孩子买保险,你也是最该保障的人。

接着将癌症单拎出来,男女情况如下:

(点击查看大图)

男性最高发是肺癌,女性是乳腺癌,

而不管男女,甲状腺癌都是高发的。

重疾新规中,有一条就是针对甲状腺癌,

它将甲癌按严重程度分了2级:

TNM分期为I期的甲状腺癌

按照轻症来理赔,最高赔30%保额。

TNM分期I期以上的甲状腺癌

还是按照重疾来赔,赔100%保额。

而目前的产品,

轻重甲癌都按100%赔付,更有优势。

以超级玛丽3号Max为例,买50万保额,

60岁前确诊I期甲状腺癌,赔90万,

新规后,只能赔15万,整整少了75万。

所以,单从甲癌这点,新规前看好产品了,就及时下手。

3轻症TOP3

目前仅有3家理赔报告披露轻症数据,

其中最高发的Top3是:

极早期的恶性肿瘤、轻微脑中风和冠状动脉介入手术。

这些疾病不仅发病率高,复发率也高。

一旦罹患,就需终身防控,稍微疏忽,就会再次复发。

如冠状动脉介入手术,简称搭桥术,也就是通血管。

如果做的是静脉桥,十年后大概有50%几率再次血管堵塞,很可能需2次手术。

所以,买重疾险就要注意了:

轻症和重疾一个道理,首次赔付越高越好,有二次赔付保障更全。

比如达尔文3号,

轻症原位癌、3种心血管疾病,中症脑中风都能二次赔。

N3 哆啦有话说

总结一下:

1、“大小”公司理赔率都很高,且效率快,不必太过担心理赔问题。

2、不论重疾或轻症,癌症、心脑血管相关疾病都很高发,买重疾时要做高保额,同时重视这些疾病的二次赔付。

3、男性最高发是肺癌,女性是乳腺癌,而甲状腺癌在男女中都高发。

理赔报告的数据,不会骗人。

买重疾险时,公司和品牌都是其次,

保障好不好,能跟上时代要求才是重点。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

你不是小胖纸

校验提示文案

mokabaka

校验提示文案

mokabaka

校验提示文案

你不是小胖纸

校验提示文案