232

134

优惠宝是超高性价比重疾险吗?和小雨伞超级玛丽2020Max比一比!

2020-03-27 18:06:54

0点赞

0收藏

0评论

小雨伞超级玛丽2020Max最近热度很高,不少人说想看它和火爆一时的优惠宝的对比,小编这就满足大家!

保险条款又长又多,每次看的一头雾水,好像每一样都很重要,那么作为一个普通保险购买者,我们真的需要关注的是什么呢?

保险保险,顾名思义最重要的是能为我们提供保障,转移风险,以确保我们在有不时之需的时候能有保障。

所以我们最应该关注的是保险本身提供的保障责任,其次,我们应该关注的第二个重点是保费,因为再好的保障责任,如果是我们负担不起的天价,对我们而言也没有意义。

小编今天就从保障责任和保费这两个重要因素下手,对比一下小雨伞超级玛丽2020Max和优惠宝。

一. 保障责任对比

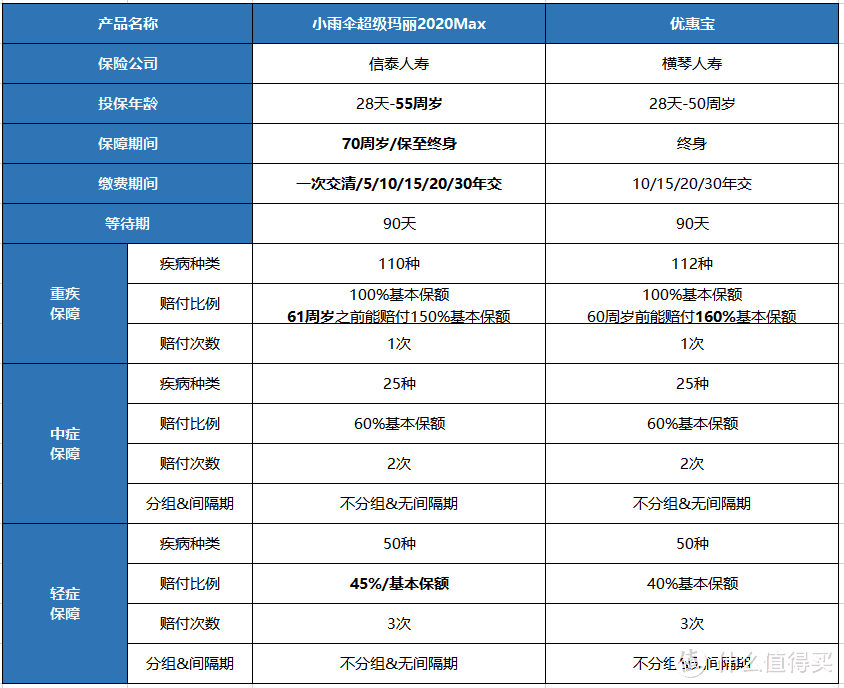

1.基础责任

投保年龄:小雨伞超级玛丽2020Max的可投保年龄的上限为55周岁,比优惠宝的50周岁较为宽松,小雨伞超级玛丽2020Max拔得头筹!

保障期间:小雨伞超级玛丽2020Max可选的保障期为70周岁/终身,优惠宝可选择的保障期为终身。这一项上,小雨伞超级玛丽2020Max更加灵活,更方便不同需求的人群进行选择。这一项,小雨伞超级玛丽2020Max胜。

缴费期间:小雨伞超级玛丽2020Max可选的缴费期间为一次性交清或分5/10/15/20/30/年交,而优惠宝可选的为10/15/20/30年交。缴费期间上小雨伞超级玛丽2020Max的可选项较多,用户可以根据自己的经济情况选择适合自己的缴费期间。这一项,依然小雨伞超级玛丽2020Max胜。

重疾保障:小雨伞超级玛丽2020Max2020保110种重疾,比监管规定的25种重大疾病多了85种;优惠宝保112种,比监管规定的25种重大疾病多了87种。能赔付的保额,小雨伞超级玛丽2020Max为61岁前赔付保额的150%,而优惠宝为60岁前赔付保额的160%,这一项,两者各有优势,打成平局。

中症保障:小雨伞超级玛丽2020Max2020保25种中症,优惠宝也是保25种中症。这一项两者打平。

轻症保障: 两款包含的疾病种类都是50种,但是赔付比例上小雨伞超级玛丽2020Max的赔付比例为45%,明显优于优惠宝的40%。这一项,小雨伞超级玛丽2020Max胜。

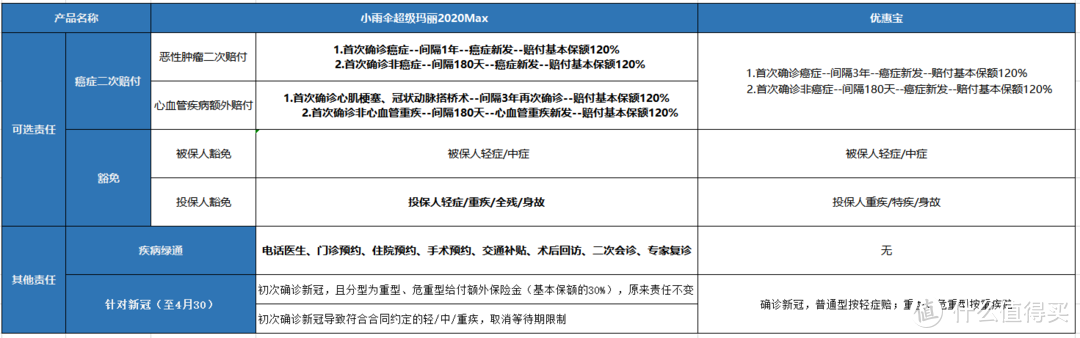

2.可选责任/其他责任

可选责任:

①癌症二次赔付:在恶性肿瘤二次赔付上,针对首次确诊癌症,再次新发的间隔期小雨伞超级玛丽2020Max为1年,而优惠宝则需要3年。不仅如此,针对心血管疾病高发的情况,小雨伞超级玛丽2020Max的二次赔付还可选心血管疾病额外赔付,可以说是非常贴心了,这一局,小雨伞超级玛丽2020Max完胜!

②豁免:在被保人豁免上,两款都是轻症/中症即可豁免。在投保人豁免上,针对轻症/全残,小雨伞超级玛丽2020Max也可豁免,这一块,依然是小雨伞超级玛丽2020Max胜。

其他责任:

①疾病绿通:绿通服务针对保障范围内的重疾和轻中症疾病,为用户提供的一系列就医协助服务。让用户的就医更加便利、有效,小编认为这一块还是非常重要的。小雨伞超级玛丽2020Max有提供绿通服务,而优惠宝则不包括,这一项目,小雨伞超级玛丽2020Max胜。

②针对新冠(至4月30号):疫情肆虐,大家都很关心自己的重疾能不能保障新冠,保险公司也就此出台了限时条款。小雨伞超级玛丽2020Max针对新冠的责任上,初次确诊而导致合同内的轻/中/重症可取消等待期,而若初次确诊且被分型为重/危重型,可以得到额外保险金30%,原来责任不变。而优惠宝针对确诊新冠,普通型的轻症赔付;重/危重型按重疾险赔付。在针对新冠的条款上,小编认为优惠宝更胜一筹。

二. 保费

以30岁男性投保为例,投30万保额,保终身,分30年交:

小雨伞超级玛丽2020Max每年需交3276元保费;

优惠宝每年需3420元保费;

以30岁女性投保为例,投30万保额,保终身,分30年交:

小雨伞超级玛丽2020Max每年需交3060元保费;

优惠宝每年需2970元保费;

三. 怎么选

看了责任对比和保费后,相信男性朋友已经准备好去下单小雨伞超级玛丽2020Max了,毕竟针对男性而言,小雨伞超级玛丽2020Max不仅仅综合性价比高,而且价格也更加优惠。

女性朋友的话,其实价格也相差不远,一百块不到的差距,可以买到更高性价比的小雨伞超级玛丽2020Max,我想聪明的你们一定不会因小失大。