49

78

希望这是2020年最有用的家庭保险避坑指南(一)

2020-03-27 19:42:29

6点赞

28收藏

8评论

创作立场声明:希望能做到普及避坑知识,不推荐产品。

今天晚上下班离开公司前,和同事聊了几句买保险的事情,突然发现还是有好多人虽然有买保险的意识,但是面对纷繁复杂的各种保险,完全不知道应该买啥保险,甚至不甚了解健康险和重疾险的区别,于是同事鼓励我写个攻略给他看看。

我去年初时,看了篇很有煽动力的保险推文,提醒了我是时候要为全家配置保险了。本着DIY至上的原则,我毅然决然走进了保险这个迷雾森林,自己为全家选择了合适的产品。现在回想起来,我从啥也不懂,到可以给身边的人推荐产品,足足花了2个月的业余时间,看了几百份保险合同原文,做了几十个产品对比表,分别用家人身份证考了多个保险中介从业人员资格,注册了好几个保险代理公司的代理人(这个渠道买保险可以返推广费,变相打折),作为一个非从业人员,花了这么多精力只给自己家人搞定保险配置,想想还是有点浪费,不如借此写个攻略出来,看看能不能帮助更多人。

给自己和家人买保险,其实方法非常简单,找到一条脉络后,就可以很容易做选择。其实很多行业入门很难,都是从业人员制造的壁垒,让外人不懂,形成信息不对等,才能获得超额利润。

不过即使如此,我初步预估今天一晚上一篇文也说不清楚,索性先列个提纲,后面几天一篇篇详细说:

(一)决定买保险前,必须先问自己为啥要买保险

(二)医疗险的主要作用是避免被迫卖房看病

(三)重疾险的花头最多,买的没有卖的精,下单一定要慎重

(四)寿险花头最少,穷人不太需要这个

(五)买意外险,还不如买家电延长保修险

(六)车险傻傻的随便买,每年损失一个iPhone

(七)买保险也能打5折,秘诀就是自己卖给自己

我自己也吓一跳,随便一列就写出了七个话题………………我已经给第一篇打了个腹稿,估计今晚写不完,所以今天这篇就闲扯一下我所知道的八卦吧。

1、为什么那么多人觉得保险是骗人的?

我觉得这个问题要旗帜鲜明:保险当然不是骗人的。保险能够有效的帮助我们规避我们无法承担的风险。

那为啥那么多人都说保险就是骗人?因为被骗过呗。

不过骗人的不是保险公司,是一部分卖保险的。保险销售从业门槛太低,流动性高,一些保险出险的概率又低,因此早年的保险销售只追求客户下单拿提成。好多人连保险是干啥的都不知道就被忽悠着买了保险,自己签字的保险合同也没读过。真到出险时,不是遇到合同规定的免责就是遇到不符合健康告知被拒赔。然后大家就骂保险公司是骗子。

另一方面,上了年纪的中国人比起合同,更愿意相信人与人之间的口头承诺。保险销售说了啥啥啥,他们就模模糊糊的记住了,甚至还按照自己的理解记住了,最终拿着保险合同去找保险公司索赔时,保险公司只能眨眨眼说:滚蛋。

2、保险销售为啥口碑这么差?

门槛低流动性高趋利等等等等原因都对,也不多说了。但我认为有一个更核心的原因:保险公司的纵容+劣币驱逐良币。

先来仔细看看保险销售的激励方式:每销售一单拿高额佣金+发展下级代理获得推荐佣金+从下级代理的销售额获得提成。是不是很熟悉?我估计好多人拍着大腿在说:这就TM是老鼠会,是传销啊。

戴帽子的事情我不做,但从原理上就是这么回事。

在实际操作过程中,由于保险公司有保险合同托底,对一些信口雌黄的销售人员可以做到有恃无恐,反正不管销售怎么口头承诺,最终还是按照保单承保。这种情况投保人告都没处告,谁让你只听人红口白牙哔哔哔,让你签字就刷刷刷签字,合同都懒得看,美其名曰看不懂合同,更信任朋友介绍的保险销售。

保险销售有了公司默许,为了销售佣金,也就开启了各种不靠谱的忽悠模式。不管客户有啥需求,不管这个产品是否适合,人家都有本事把这个产品推销给客户。每次遇到这类销售,我心里都由衷觉得敬佩,脑中浮现一句台词:

老子凭手艺借来的钱,凭啥要还?

3、这两年为啥越来越多人主动想买保险了?

我觉得有这几个原因:

1、80后年轻人到岁数了。

2、要感谢互联网,线上保险产品价格比线下便宜多了。

3、线上保险的销售套路不再是老鼠会和熟人坑熟人,换了互联网思维。

4、保险是真有用啊。

这里就说一说互联网思维销售线上保险。行业内称之为顾问式销售。具体的方式就是养一批保险大V,发各种扫盲和普及文章。这些文字有恐吓式的(ICU住院7天卖了一套房),有教育式的(保险综合配置,自己买什么,小孩买什么,老人买什么等等),也有对比评测式的(对比各种产品的优缺点,帮你选择一款最适合你的产品。其实对比的这些产品他都代理),各种角色扮演知心大姐姐专家教授。伴随着这些大V的普及,还有各种互联网运营推广(分期付保费、1分钱体验、打卡领保险、消费送权益等等等等)。总之各种工作做到位了,就等着大家来主动投怀送抱了。这两年保险代理公司的套路已经升过好几次级了,有机会独立写一篇。

不过是金子一定就会闪光。行业内有花里胡哨玩套路的,就有踏踏实实做产品的。如果你跟我一样对行业有所了解,一定知道我说的是哪家。

4、保险公司为啥那么挣钱?

借用一位名叫“律保”的公号的观点:“保险公司销售的产品就是智商税,一个保险产品的价值是500元,保险公司定价5000元,拿1000元做渠道费用,剩下自己赚3500。收割完一批韭菜以后,调价至4900元,宣传一波,再割一波韭菜。周而复始”。他这么说偏激了,但是原理确实如此。

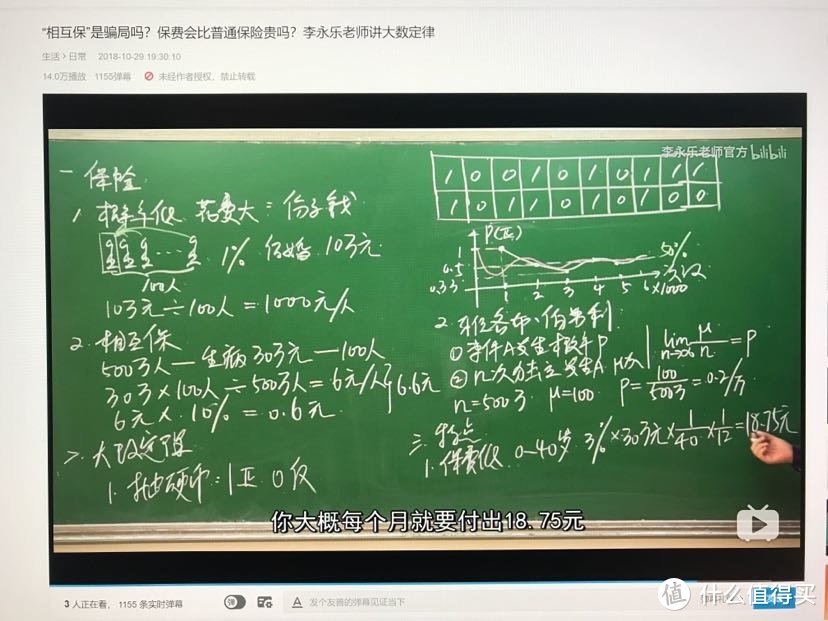

其实保险精算也没有那么神奇,学过高中数学的当年都会计算概率。有兴趣的可以去bilibili搜索“李永乐老师讲大数定律”,李老师帮大家算了下40岁以下买30万保额的短期重疾险,年保费成本225元。

30万乘3%出险率,再除40年,得出每年225,再除12,得出每月18.75。

30万乘3%出险率,再除40年,得出每年225,再除12,得出每月18.75。

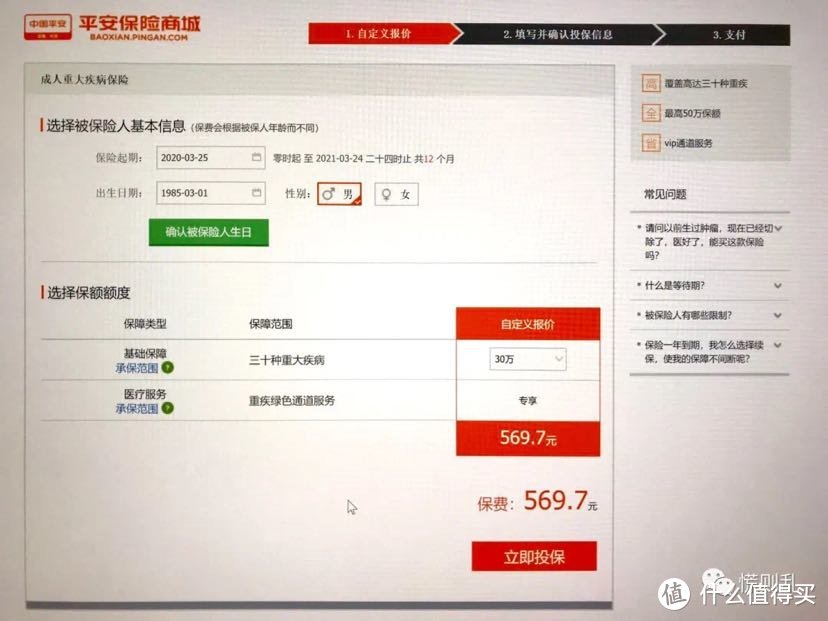

而平安30万保额的1年期重疾险卖多少钱呢:569.7元。

35岁购买30万保额的1年期重疾险

35岁购买30万保额的1年期重疾险

对,你没有看错,保险公司就是这么挣钱的。

5、既然保险公司这么坑,那为啥还要买保险?

保险公司是商业机构,不能要求一个以赚钱为使命的公司做慈善。

我的观点是:保险是刚需,但提供保险服务的不一定是这些坑坑的保险公司,即使天坑如平安,也常有非常良心或者非常合适的产品。因此首先要明确花钱规避的风险是啥,然后根据需求,优先选择低成本的社会保险、互助保险、福利性商业保险,最后再选择商业保险。

众多产品和解决方案中,必能选出一个高性价比解决方案。

快12点了,感觉今天没写什么干货,都在闲扯,岔出了很多足够单独成文的话题,这里只提了一句。后面我尽量言简意赅,1000字,5分钟阅读时间,把一个话题说明白。

翻翻bei

校验提示文案

yin5687

校验提示文案

wangzvq

校验提示文案

diy-yes

校验提示文案

yin5687

校验提示文案

翻翻bei

校验提示文案

diy-yes

校验提示文案

wangzvq

校验提示文案