48

73

是专业“排坑”,还是误人子弟?带你看保险真相背后的真相

2019-11-25 17:07:08

2点赞

23收藏

5评论

以下正文

帮保险客户“排坑”的文章,历来是深受欢迎的。因为它天然将自己跟客户划分在了同一阵营,把保险公司划分在了对立阵容。可是,殊不知很多所谓的坑,其实都不是保险公司自带的,而是这些贩卖焦虑的脆弱推手亲手所挖的。互联网保险普及之后,的确是打破了很多传统中的信息不对称性,但不可避免的,也带来了更多更大的信息不对称性,因为更加海量的信息使得基础薄弱的保险客户根本没有分别真伪的能力。对Ta们而言,“敌人”固然有伤害性,但伪装成朋友的“敌人”,伤害其实更大。

下面,我就来排一排那些“帮人排坑”的坑,也欢迎有兴趣的人,再来排我的坑。

一、寿险责任与重疾责任共用保额,是坑吗?

很多人为了推销更便宜的不带身故责任的消费型重疾险,便开始跟消费者强调带身故责任的重疾险,其寿险保额与重疾保额只能赔一个,不能兼得,所以定义为“坑”。

真相:绝大部分的重疾寿险责任与重疾责任确实共用保额,也确实不能兼得。但这并不是保险公司或者产品的坑,这种产品的设计,本身就不是为了让两个责任都理赔到,而是为了“发生哪个,都能赔到”。举个例子,某客户A突发心梗,及时送到了医院,被确诊为急性心肌梗塞,获取了重疾险的理赔;某客户B同样突发心梗,但未及时赶到医院就身故了,那么这种情况,B还有可能理赔到重疾责任里的“急性心肌梗塞”么?肯定不能,因为根本没有来得及确诊。这时候,一份带寿险责任的重疾险,就可以在重疾没有理赔到的前提下,给B的家人提供寿险的理赔,从而让客户依然可以拿到理赔款。而不带身故责任的重疾,显然是赔不到一分钱的,最多也就是拿回现价或已交保费。

有人说,“那可以把重疾和寿险拆开买啊,保额既可以兼得,价格还比带身故责任的重疾便宜。”

没错,这样买,当下看确实是保额可以兼得,保费也更便宜。但有个误区,你拆开购买的寿险,是定期寿险而非终身寿险,而且大部分人是购买到60岁。一个是终身的身故责任,一个是60周岁前的身故责任,并没有可比性。一个人,到底是60周岁前身故的概率高,还是60周岁后身故的概率高呢?是60岁前发生心梗的概率高,还是60岁后发生心梗、脑中风等的概率高呢?而如果用不带身故责任的消费型重疾,搭配一份终身责任的寿险,你会发现,其价格是远远高于一份带有身故责任的重疾险的。为什么?因为搭配购买,保额是兼得的,一定会比不兼得的单产品价格要高。反过来说,带身故责任的重疾险,寿险跟重疾的责任是不兼得,但产品也并没有收你兼得的钱。

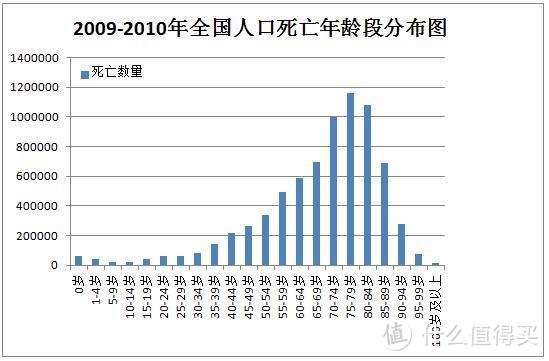

图片来源:根据2009-2010年人口普查资料制作

二、返还型重疾,一旦发生理赔,保费就不返了,真的吗?

经常在短视频平台看到一些账号评价返还型重疾险,台词基本是这样的:

为什么我不推荐买返还型重疾险,因为坑太多,返还是有条件的,比如约定70岁返还,65岁发生了大病,保费就不返了,多花一倍的保费。

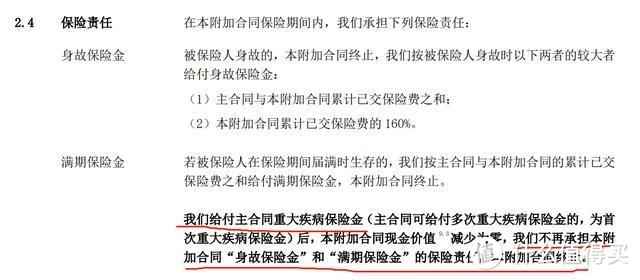

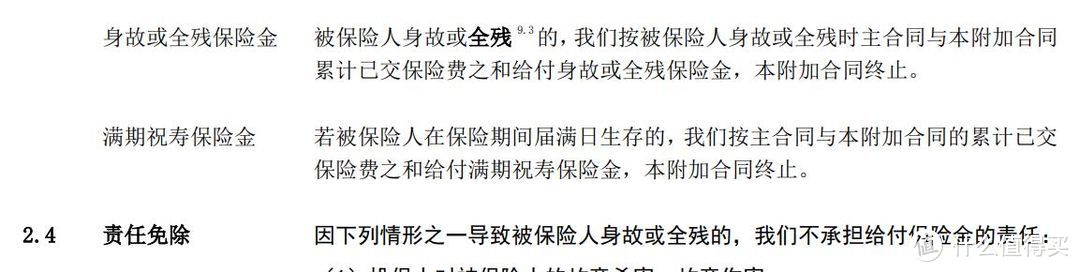

真相:事实上我个人也并不推荐返还型重疾险,尤其是成年人,确实比不带返还责任的价格要贵出接近一倍。但一是一,二是二,不能信口开河。返还型重疾险其实就是给重疾产品加上一个“两全责任”,所谓两全责任,就是指约定一个年龄,如果客户在到达这个年龄之前身故,那么保费可以返还,如果客户到达这个年龄时生存,保费也可以返还,所以叫返还型重疾。在返还型重疾的市场,大多有两种形态,一种是中途如果发生重疾理赔,保费就不返还了,但如果只是发生轻症或中症的理赔,并不影响保费返还;另一种是即便发生了重疾理赔,也不影响保费返还。只要在到达返还年龄之前,保单合同还没有终止就可以。至于说到底该不该买返还型重疾,作为专业人士可以给出自己认为客观的建议和讲解,在客户完全清楚之后,买与不买,应该完全由客户自行决定,而不是以扭曲产品责任的方式,引导客户不买。

仅约定发生重疾理赔后,不再承担保费返还责任,并没有约定轻中症

重疾理赔也没有约定,发生重疾理赔,保费依旧可以返还

三、业务员推荐的保险都是好几千起,都是为了高佣金?

随着网络互联网的兴起,销售保险的门槛似乎越来越低,为了充分利用互联网“物美价廉”的定位,绝大多数推荐的都是一些价格非常低的商品。而为了让客户更加坚定放心的购买便宜货,这些人往往会给传统业务员拉仇恨,说业务员推贵的保险,都是为了获取更高的佣金。

真相:更贵的产品,佣金更高,这是事实。在实践中,也确实有大量的业务员给客户推荐产品仅仅是从佣金高低的角度出发,这也不可否认。但这里仍然有一个概念偷换——是不是因为贵的产品,别人提取的佣金更高,所以大家就都应该去买便宜的?是不是一个大饭店的服务员工资更高,所以我们就都应该去街头小吃呢?好像也不是。

举个例子,比如有家长要给0岁的宝宝买50万重疾险。有3种方案:

方案A、保到孩子30岁,20年交,重疾单次赔付,每年保费450;

方案B、保到孩子终身,20年交,重疾单次赔付,每年保费2500;

方案C、保到孩子终身,20年交,重疾多次赔付,每年保费5800,

这3种方案,从业务员的佣金来看,肯定是方案A最低,方案C最高,但是,真的就是便宜的最好吗?真的就是贵的最坑吗?方案A,客户需要承担孩子30年后无法再购买重疾险的风险;方案B,客户同样承担着发生一次理赔后,孩子终身无法再购买重疾的风险;方案C,价格虽然最贵,但责任也是最多。当然并不是说只有买C才是对的,买哪个都是对的,只要是真正适合自己的家庭现状和需求,而不仅仅是被别人带的节奏就好。无论买贵的,还是贱的,都是为了自己的家庭保障,不是为了别人的佣金高低。

四、理财型保险收益低,不如存银行,说的对吗?

虽然现在国人的保险意识已经大有提升,但确实仍有一部分人只关心理财,不注重保障。所以即便是买保险,也是只愿意关注理财型保险。于是便有一群人出来大喊,说理财保险资金不灵活,收益低,不合适。

真相:首先需要明白的一点,买保险,从来不是为了“合适”!理财型保险,过多的关注收益,本身就是个错误。保障型保险,跟理财型保险,本质上都是保险,都是保一些不确定的事件,而不是为了获利赚钱。保障型保险,解决的是“你今天健康,不代表你明天还健康,所以要保证你不健康的时候有钱治病以及能继续给家里赚钱”;理财型保险,解决的是“今天这钱是你的,不代表明天还是你的,所以要保证有一笔一直属于你的安全稳定的资金”。我们不可能把家里所有的钱都拿去争取高收益,因为高收益所对应的必然是高风险,理财型保险的收益虽然没有太高,但第一,它一直是在稳定的“保本”增值,可以大大降低家庭资产配置的风险系数;第二,个别理财型保险,比如养老年金,还可以无视经济环境好坏,实现固定增长,就像龟兔赛跑,虽然乌龟比兔子慢很多,但它一直在前进,虽然兔子比乌龟快很多,但它可能走走停停,甚至倒退,如果把战线拉长,理财型保险的收益也未必会输。

所以,理财型保险有它特有的金融属性,特殊情况下,还可以实现它的法律属性,解决一些财产归属和传承的问题,而不仅仅是用来赚收益的。

五、孩子的意外险,不要超过20万保额,科学?

因为银保监会早有规定,为了防止道德风险,孩子的身故保额有所限制,0-9岁不能超过20万,10-18岁不能超过50万。所以0-9岁小朋友的意外险买20万保额即可,买多了也是浪费。这说法对吗?

真相:银保监会确实有这个保额的限制规定。但该规定仅限制身故保额,并未限制残疾保额。而作为意外险来说,其残疾责任的价值远远大于身故责任的价值。因为第一,一个人发生意外,残疾活下来的概率一定大于直接身故的概率;第二,身故只是一次性的花销,而残疾确实长久的花销,尤其是对生命周期还有很长的孩子来说。所以购买意外险时,除非只担心小磕小碰,不担心大风险。如果担心大风险,就应该是以残疾责任为主导,而不是身故责任。如果考虑残疾风险未来给家庭和孩子造成的经济影响,20万上限一定是远远不够的。所以,20万的意外险,对于孩子而言,并不是唯一的选择。

六、孩子千万不要买寿险,是吗?

相信你听过这样的说法,“寿险是买给家庭支柱的,小孩子没有家庭责任,所以不用买寿险。”

真相:小孩子因为不承担家庭经济责任,所以确实没有必要“刻意”买寿险,但很多人以此为由,也阻拦家长朋友给孩子买带寿险责任的重疾,就不对了。因为单独的寿险责任,跟重疾里的寿险责任,其作用是不同的。单独的寿险,解决的是突发身故后,家里的债务问题,家人的生活问题,所以理应是家庭支柱购买,孩子无需购买。但重疾里的寿险责任,解决的是在被保险人还没有达到重疾理赔标准的时候,就身故了,客户依然可以获取理赔。虽然理赔款不足以抚平家长的伤痛,但起码可以让他们在孩子治疗期间所承担的经济损失,得到一定的补偿。另外,从当前的重疾险市场来看,带身故责任的重疾,综合责任都会比不带身故责任的重疾更全面一些。

所以,孩子确实不用特意的购买寿险,如果预算紧张,也确实可以先买不带寿险责任的重疾,但没必要在有条件的前提下,就因为一款产品带了寿险责任,就把它列为是不适合孩子的产品,这就有问题了。

七、老人千万不要买重疾,really?

有人说,老年人千万不要买重疾险,因为保费高,保额低,将来赔的都是自己的钱,不划算。是不是呢?

真相:老年人购买重疾险,确实费用比较高,保额比较低,但是不是真的不划算呢?前面已经说过,买保险,其实本身也不是为了划算的。这里的逻辑偷换点就在于出险时间,因为如果出险的时间晚,确实可能会出现理赔额还不如自己的已交保费多,但如果出险时间早,比如第二年,第三年就出险,杠杆作用还是有的。而到底是哪年出险,没有人算的清。也没有一种约定说老年人一定是整个缴费期都结束后才会出险。

那是不是老年人也应该买重疾险呢?我认为这个还是因人,因家庭而异的。不是必须买,也不是千万不能买。可以这样考虑,你愿不愿意,或者说有没有能力,从现在开始每年准备出来一笔钱,以备不时之需?注意,我没有提保险,我是说自己给自己每年准备出来一笔钱。那么把这笔钱以重疾险保费的形式交给保险公司,有什么好处呢?好处就是,如果客户出险比较早,这笔钱一定还没有准备够,那么保险公司可以把客户还没来得及准备的那部分钱也提供给他(因为无论只交了1年还是2年的保费,都是按保额的全额理赔);如果客户出险比较晚,是在整个的缴费期结束后才出的险,那么虽然理赔款和已交保费不相上下,但起码我们给自己每年强制储蓄了一笔救命的钱。如果没有保险这个媒介,我想大概率这笔钱是积攒不下来的。注:这里并不是在强调老人应该买重疾,只是强调,买与不买,需要看不同家庭的经济能力和储蓄习惯,不能一概而论。

漫长的时间里准备的一笔专款专用的资金

八、买保险只看条款,不用看公司,真的可以?

随着互联网保险越发的流行,越来越多的闻所未闻的保险公司开始进入人们的视线。而这些公司都有个诱人的特性,就是产品责任非常多,产品价格非常低。于是惹的很多客户想买,又不敢买。这个时候,就会出来一种声音,“买保险,就是买条款,不用看公司”。

真相:这句话对不对呢?个人认为,也对,也不对。之所以有这样的言论,是因为保险法第92条:

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。 转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

也就是说,即便最坏的结果出现,小保险公司倒闭了,那么也会有体量更大的保险公司来接盘,如果没有公司主动接盘,监管机构也会指定一家有能力的公司进行接盘,从而让客户的保单不受影响。(从历史事件看,也确实是这样的)

但这里其实还是有一个概念偷换,这条保险法,只是证明了所有人寿保险公司的“安全性”都是一样的,客户确实没有必要去操心保险公司倒闭后保单会失效的问题的,但并不代表各家公司的“服务意愿”、“服务能力”也是一样的。

比如有些公司刚刚成立1年2年,几乎还没有任何的分支机构,便开始“全国”销售网红爆款产品,我们暂且不去质疑这些公司的服务意愿,就单说服务能力,一旦发生集中理赔,连人手可能都不够,再加上成立时间短,运营经验不足,即便不影响理赔结论,也很可能会影响理赔效率了。这个时候,那些曾经跟你信誓旦旦大小公司都一样的人,会出来先帮你垫付一下理赔款么?我估计是不会的。

当然,并不是说这些公司的产品就不能买,因为再大的公司也是从小公司一点点过来的,只是我觉得客户自己应该有个理性的判断,应该对“自己能否接受可能会出现的服务滞后”有一个衡量,而不是对推销人员的言语,不暇思索的听之信之,因为这个逻辑非常简单,稍稍动点脑子,就能想明白了。

以上8条,是我认为对大众误导比较严重,却被大众特别信奉的8个方面,梳理出来,以供参考。

这8条深受信奉,我认为其背后的理由都是一样的,就是这8条“警告”的背后,都有一句共同的潜台词——你可以有更便宜的选择。再结合人类“趋利避害”的人性弱点,轻易的就接受这8条“真理”,自然也就不奇怪了。

不过,需要提醒各位的是,保险并不同于其他任何商品,保险的使用是滞后的,保险最大的意义并不在于“买到手”,而是在于有风险的时候可以“用的上”。所以一定要有以终为始的意识,很多人过于看重当前购买的待遇,而忽视未来需要服务或理赔时的待遇,甚至完全无视自身风险点,只是一味的关心产品功能和产品价格,这是非常盲目且危险的,更多的精力,其实应该放在自身的隐患和需求上,并购买到符合自身预算,以及自身需求的方案及产品,实现按需订制。另外,也提醒一下各位,以后遇到“一定要”、“千万别”这种句式的文章或观点时,你就“一定要”小心了,“千万别”被人卖了,还在帮人数钱。

PunChaF

校验提示文案

PunChaF

校验提示文案

PunChaF

校验提示文案

PunChaF

校验提示文案

PunChaF

校验提示文案

PunChaF

校验提示文案