23

58

保单的几个重要时间概念

2019-12-07 10:44:23

2点赞

0收藏

1评论

保单里有很多时间的概念,都很重要。

所以艾米姐今天特意花一点时间来聊聊这个。

一、保险期限

这应该是保单中最为重要的概念了。

直接决定了保障的时间范围,只有在保险期间内发生的事故才有可能启动保单来赔付。

尤其对于一年期保单,小伙伴们要多多关注保单的终止时间哦。

别一不留心就过期,出事后才发现没法理赔的。

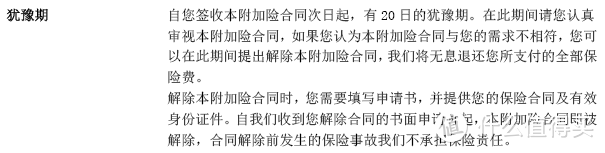

二、犹豫期

犹豫期很好理解:

简单的说,犹豫期就是你可以在这个期间内反悔,可以退保而不发生保费损失,一般为10/15/20天。

最近《健康保险管理办法》新规发布了,规定犹豫期最低不少于15天,感兴趣的可以点击:

但并不是所有的保险产品都有犹豫期的,一般的一年期产品往往没有犹豫期,而两年及长期产品都有犹豫期。

三、等待期

等待期最重要的含义就是在此期间出险不赔付。

等待期一般为30/60/90/180天。

保险公司设置等待期是为了规避道德风险,防止那些明知自己有病而故意投保获取赔偿的行为。

等待期概念还是很重要的。

例如,小张买了份重疾险,有90天等待期,如果他在第91天查出癌症,是可以获赔的。

但如果是在第90天查出来,基本上是不会赔偿的。

对于被保险人来说,等待期当然是越短越好啦。

四、宽限期

宽限期可理解为“拖欠”保费的期限。

即在这个期间内没有及时缴纳保费,但保单并不会终止,而是依然有效。

一般为约定缴费日往后的60天。

这等于给了没能按时支付保费的投保人一个缓冲的期限。

但如果过了宽限期,还没支付保费,则可能会影响保单效力。

五、复效期

如果没有按照约定时间支付保费了,会有一个宽限期。

如果够了宽限期,还是没付保费了,保险就可以中止。

这时候就有一个复效期的概念。

也就是保险中止后在一定的时间内仍然可以去申请恢复效力的,那么这段时间就是复效期。

这个复效期通常为2年。

复效期内投保人可以申请复效成功后,保险合同依然有效。

不过保险公司对于复效期内发生的保险事故不负责任,同时复效后同样有等待期。

而且,复效的时候,要将之前没有缴的保费及利息一并给交上。

至于利息多少,不同的产品在设计定价利率的时候会有区别,具体可以咨询保险公司。

六、理赔时效

指的是发生保险责任事故,可以申请理赔的有效时段。

请小伙伴们注意:

如果发生保险事故,并且保险公司应该赔偿的,如果在规定时间内(各家公司不尽相同)不向保险公司请求赔付,那么等于是自动放弃这个权利。

根据《中华人民共和国保险法》(2015年修订)第二十六条:

人寿保险以外的其他保险的被保险人或者受益人,向保险人请求赔偿或者给付保险金的诉讼时效期间为二年,自其知道或者应当知道保险事故发生之日起计算。人寿保险的被保险人或者受益人向保险人请求给付保险金的诉讼时效期间为五年,自其知道或者应当知道保险事故发生之日起计算。

所以,人寿类理赔时效5年,其他类保险理赔时效2年。

这个很重要,请小伙伴们引起重视。

七、最后的话

艾米姐之前写了一篇如何做保单阅读理解的文章,感兴趣的请点击:保单阅读理解要点,如何快速看懂保单 。

现在觉得了解这些保单的关键时间也是一种保单阅读理解小技巧。

以上介绍的6个时间概念都影响着保单、退保、索赔的时间窗口,请大家多多注意啦。

如果觉得我们的文章有用,请多多转发。

欢迎关注艾米保。

秋天落叶999

校验提示文案

秋天落叶999

校验提示文案