6

51

2019年"个人所得税"APP软件正式版——热点操作疑难整理

2019-02-07 19:16:00

282点赞

4498收藏

271评论

前言

大家好,我又来了,上次写了一篇关于“个人所得税”APP软件的操作指南,由于篇幅限制和政策的不明朗,所以很多大家关心的热点、难点没有具体阐述。

随着时间的推移,国家税务总局的12366纳税服务平台发布了名为“个人所得税专项附加扣除200问”,具体阐述了一些申报过程中遇到的难点热点。既然有了官宣的口径,趁着春节假期,那么我就根据自身情况和上次文章中热点讨论的问题,整理了一下相关的解决方案。

在开始之前,如果还有值友不太清楚“个人所得税”APP端的具体操作,可以参考一下我之前的文章

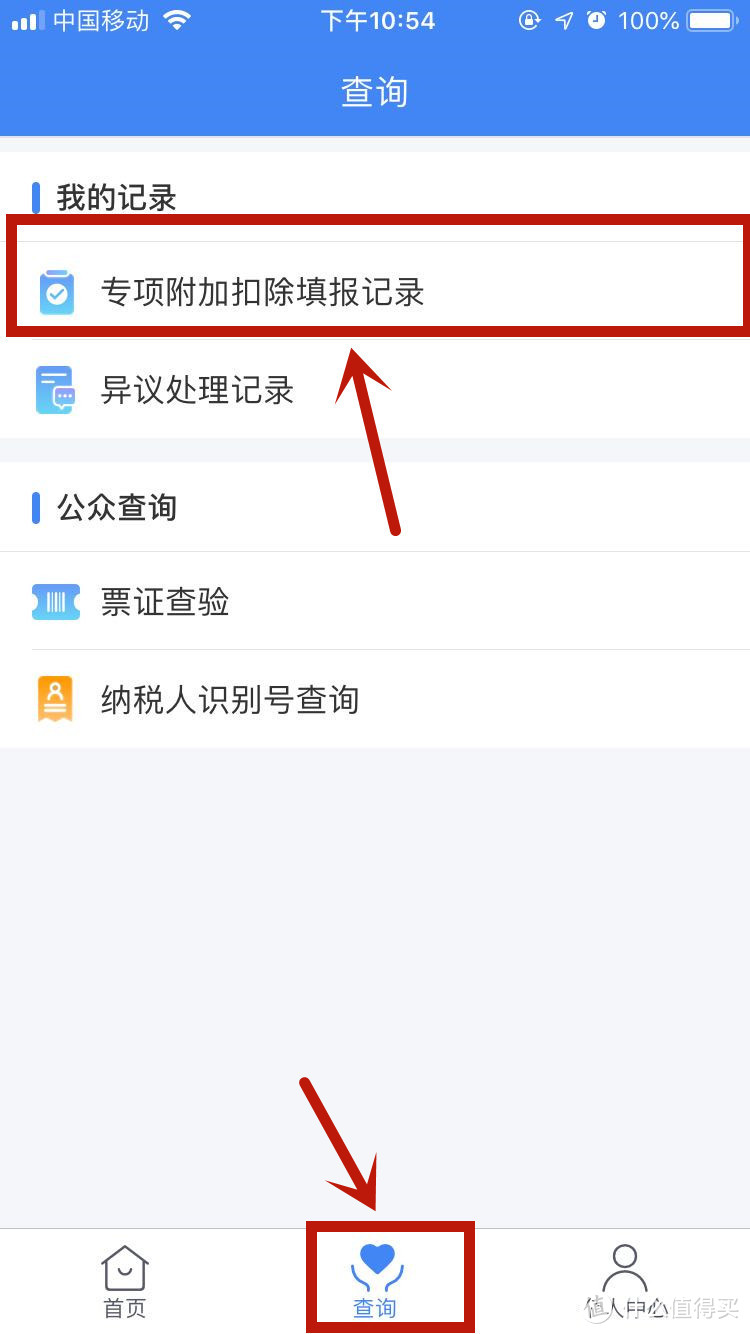

一、如何修改已填报的内容

在开始整理疑难点之前,先说明下如何修改已经提交的内容,这样即使填错,也无需重新开模板,省去不必要的麻烦。

路径:打开“APP”——“查询”页面——“我的记录-专项附加扣除填报记录”——选择需要修改的申报项——点击“修改”

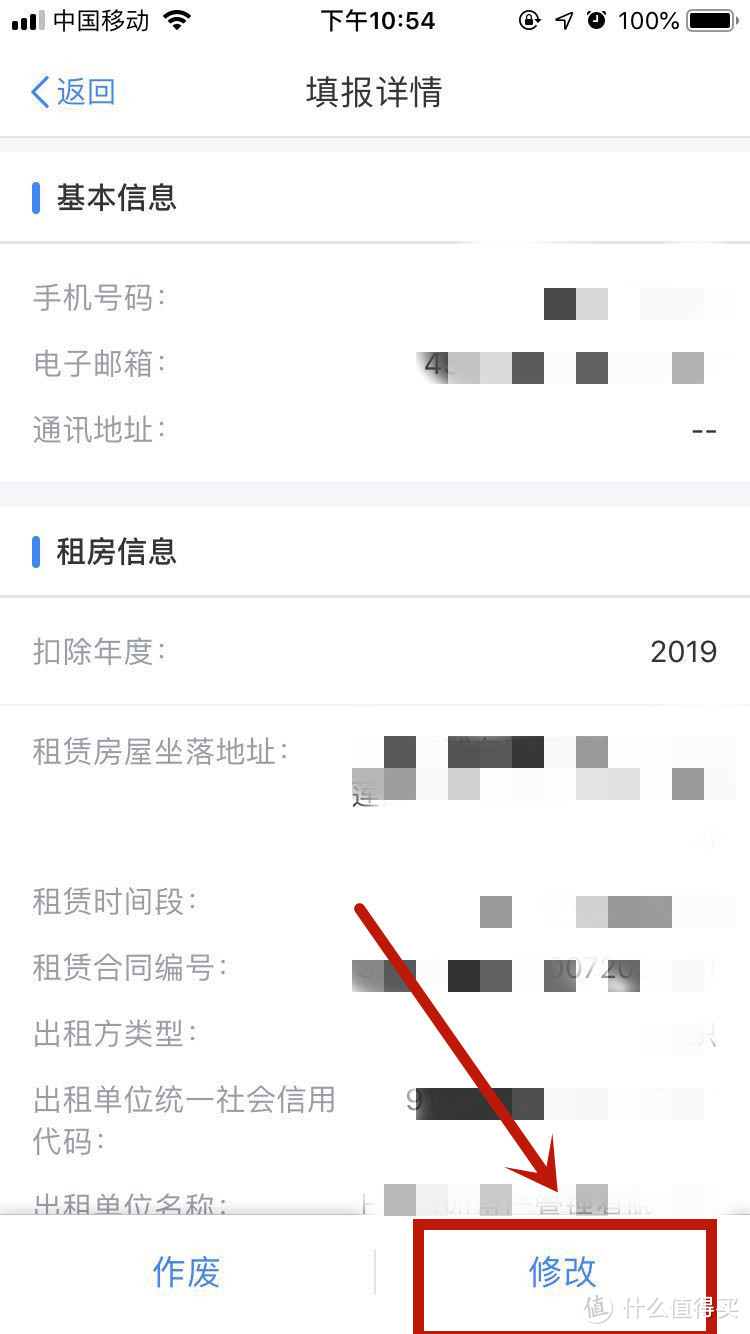

以租金申报为例

以租金申报为例

二、申报热点疑难整理

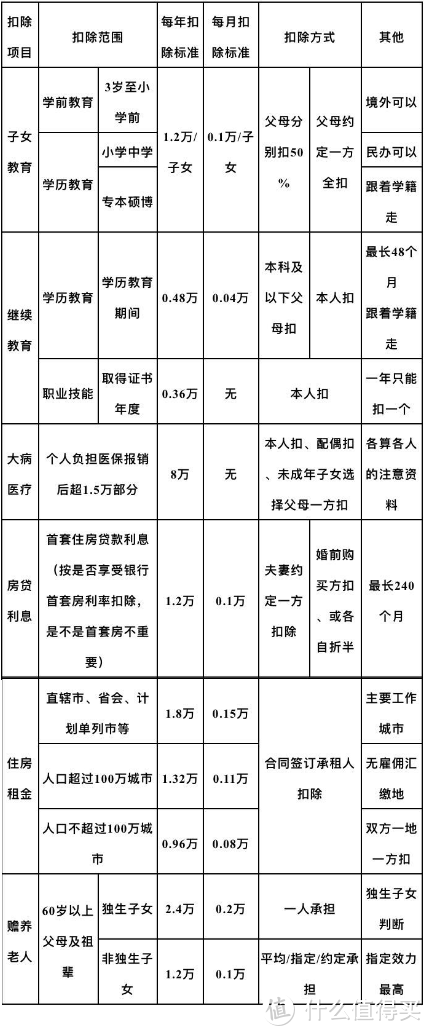

开始之前,我们再来温习一下具体的扣除规则,具体内容可以参见下图,看看有没有你需要的答案。

好,热点整理开始

(参考的文章地址如下

国家税务总局个人所得税专项附加扣除200问:

如果整理中没提到的问题,可以去这篇文章中找找,出于效率及篇幅限制,我文章中只归纳一些热点疑问)

1.子女教育

扣除主体的认定:子女的法定监护人,包括生父母、继父母、养父母,父母之外的其他人担任未成年人的法定监护人的(也就是说要是实际承担监护责任的人,不限于父母)

子女范围认定:子女包括婚生子女、非婚生子女、养子女、继子女。也包括未成年但受到本人监护的非子女。

接受教育学校的范围认定:民办、公办均可;境内、境外均可

留存资料:境内无需;境外留存境外学校录取通知书、留学签证等相关教育的证明资料备查

多子女、离异等如何分配问题:每个子女额度扣除方法单独计算,互不影响(可以对不同的子女选择不同的扣除方式,即对子女甲可以选择由一方按照每月1000元的标准扣除,对子女乙可以选择由双方分别按照每月500元的标准扣除)

离异,具体扣除方法由父母双方协商决定,一个孩子扣除总额不能超过1000元/月,扣除人不能超过2个。

特殊情况:高中升大学中间的假期可以扣除(连续性的学历(学位)教育,升学衔接期间属于子女教育期间,可以扣除)、大学毕业直接获取研究生的情况,中间假期可以扣除(如果大学毕业还没通过研究生考试,没有取得研究生学籍的而是后来准备考研究生的期间,不能扣除);

参军保留学籍期间可以继续扣除;

国内外"跨校联合培养"项目,原学校保留学籍的,可以继续扣除。

2.继续教育

扣除范围认定:1.境内接受学历(学位)继续教育的支出

2.职业资格继续教育(简单来说就是考证的,但目前只接受国内证书,必须技能人员职业资格继续教育和专业技术人员职业资格继续教育的证书,兴趣班的证书不算),在取得相关证书的当年,按照3600元定额扣除。

附一个具体阐述证书内容的链接。供参考:

http://www.sohu.com/a/273685866_100011383

留存资料:境内接受学历(学位)继续教育的支出不需要;考证的应当留存相关证书等资料备查。

证书扣除个数:一年扣除一个,多了无效,且仅能在取得当年扣除。

特殊情况:参加夜大、函授、现代远程教育、广播电视大学等,只要建立了学籍档案的,都可以扣除。

即使最后没有取得相关学历证书毕业,也不影响扣除。

3.大病医疗

扣除时间:当年不扣除,在次年3月1日至6月30日汇算清缴时扣除

扣除范围认定人员:配偶、子女均可,父母不可。

扣除限额:每人单独计算,上限8万元。举个例子如果夫妻两人都有大病扣除,且想抵扣在其中一方中,那么那人的上限就是16万元

时间认定:医疗费用结算单上的结算时间为准。即使是跨年度住院,也最终以结算单上的时间为准

留存资料:医药服务收费及医保报销相关票据原件(或者复印件)等资料备查

医院说明:无论公立私立医院,只要纳入医疗保障结算系统,纳税人看病的支出在医保系统可以体现和归集,就可以扣除

4.住房贷款利息

扣除范围:纳税人本人或其配偶单独或共同使用商业银行或住房公积金个人住房贷款为本人或其配偶购买中国境内住房,发生的首套住房贷款利息支出。

享受次数:只有1次。只要纳税人申报扣除过一套住房贷款利息,日后就不能再申报别的住房贷款利息

时间范围:对于2019年之后还处在还款期,只要符合条件,就可以扣除。之前已经还清的不算。

认定标准:“首套住房贷款利息支出”,就是说如纳税人此前未享受过住房贷款利息扣除,那么其按照首套住房贷款利率贷款购买的第二套住房,可以享受住房贷款利息扣除。

组合贷的话,只要其中之一是按照首套房屋贷款利率发放的贷款,就可以享受住房贷款利息扣除。

"是否婚前各自首套贷款,且婚后分别扣除50%"怎么填?:

如夫妻双方婚前各自有一套符合条件的住房贷款利息的,填写本栏。无此情形的,无须填写。

如夫妻婚后选择其中一套住房,由购买者按扣除标准100%扣除的,则购买者需填写本栏并选择“否”。另一方应当在同一月份变更相关信息、停止申报扣除。

如夫妻婚后选择对各自购买的住房分别按扣除标准的50%扣除的,则夫妻双方均需填写本栏并选择“是”。

"房屋证书号码"怎么填:为房屋所有权证或不动产权证上载明的号码。如,京(2018)朝阳不动产权第0000000号,或者苏房地(宁)字(2017)第000000号。如果还没取得房屋所有权证或者不动产权证,但有房屋买卖合同、房屋预售合同的,填写合同上的编号。

图例:

特殊情况:房屋产权证明、贷款合同均登记为父母和子女,由主贷款人扣除,不能父母扣除,子女又扣除;房屋产权证明登记为子女,贷款合同的贷款人为父母,不得扣除。

住房贷款利息和住房租金扣除不可以同时享受。

5.住房租金

扣除范围:纳税人及配偶在主要工作城市没有自有住房而发生的住房租金支出,可以按照规定进行扣除。

注意是"主要工作城市","没有住房"这几个关键字。如上海工作,但是南京有房,上海没房,这样的情况租房可以扣除。

扣除主体:签合同的“承租人”,妻双方主要工作城市相同的,只能由一方(即承租人)扣除住房租金支出。夫妻双方主要工作城市不相同的,且各自在其主要工作城市都没有住房的,可以分别扣除住房租金支出。

留存资料:住房租赁合同、协议等有关资料备查

扣除的时间认定:租赁合同约定起租的当月,截止日期是租约结束或者在主要工作城市已有住房。

员工宿舍或者公租房问题或者外派租房问题:只有员工自己支付租金的情况下,才能扣除。公司承担的,不能抵扣。如自己支付租金的情况下,一年内分别外派到不同城市,分别按照相应城市的标准来扣除。

个人的工作城市与实际租赁房屋地不一致:照实际工作地城市的标准定额扣除住房租金。例如,北京工作,回燕郊租房,扣除标准按照北京的标准来。

合同编号:现在不是必填项,如果没有,可以先空着

6.赡养老人

扣除范围:纳税人赡养年满60岁父母以及子女均已去世的年满60岁祖父母、外祖父母的赡养支出,可以税前扣除。

赡养别的亲戚不行,例如赡养叔叔、阿姨之类的不能扣除,只能限定父母。

扣除主体认定:一是负有赡养义务的所有子女。《婚姻法》规定:婚生子女、非婚生子女、养子女、继子女有赡养扶助父母的义务。二是祖父母、外祖父母的子女均已经去世,负有赡养义务的孙子女、外孙子女。

赡养岳父岳母或公婆的费用不得扣除。

扣除个数:父母中1人满60周岁即可,不按照老人人数计算,即使两个人也按照1个人标准来扣除。

赡养老人的分摊扣除相关问题:均摊,不需要书面协议及报送税务机关;约定分摊或者老人指定分摊的方式,需要签订书面协议,留存备查

特殊情况:非独生子女的兄弟姐妹均已去世,只剩其1人,其可以按照独生子女标准2000元/月来扣除;

其余情况均不可按照独生子女标准来申报(如两个子女,其中一方没有赡养能力,这种也不行),且上限为1000元/月

7.通用类

农民怎么申报:

根据修改后的税法规定,纳税人取得工资薪金、劳务报酬、稿酬、特许权使用费等综合所得,可以减除专项附加扣除。如果纳税人从事个体经营,同时没有这些综合所得的,也可以享受专项附加扣除。现在很多人进城打工,也有工资收入,可以享受专项附加扣除。

纳税人在农村务农,没有综合所得,如果从事种植业、养殖业、饲养业和捕捞业取得的所得,国家是予以免征个人所得税的

手机APP填报的专项附加扣除信息,是否也需要打印出来交给单位盖章保存?

不需要。纳税人通过远程办税端(手机APP、网页)填报专项附加扣除信息并选择扣缴单位办理扣除的,无需将相关信息打印出来交单位盖章保存。

自然人APP端自动出现任职受雇单位,而自己又完全不知情,存在信息冒用嫌疑,解决方案:

只要该公司给您做过雇员个人信息报送,且未填报离职日期的,该公司就会出现在您“个人所得税”APP的任职受雇信息中。解决办法如下:

(1)如果是您曾经任职的单位,您可在“个人所得税”APP个人中心的任职受雇信息中点开该公司,然后在右上角点击“申诉”,选择“曾经任职”方式。税务机关会将信息反馈给该公司,由该公司在扣缴客户端软件中把人员信息修改成离职状态即可;

(2)如果是您从未任职的单位冒用的,您可在“个人所得税”APP个人中心的任职受雇信息中点开该公司,然后在右上角点击“申诉”,选择“从未任职”方式,把情况反馈给该公司的主管税务机关,由税务机关展开调查。

您点击申诉后,“个人所得税”APP相关任职信息将不再显示。后续处理结果会通过“个人所得税”APP主页的消息提醒反馈给您,敬请留意。

除了手机APP申报专项附加扣除信息,还有以下渠道:

目前,居民个人可以通过以下四个渠道填报专项附加扣除信息:

(1)自行在“个人所得税”APP填报;

(2)自行在自然人办税服务平台网页填报;

(3)自行到税务局办税服务厅填报;

(4)提交给扣缴单位在扣缴客户端软件填报。

后话

如果大家还有什么不明白的,可以在文章下面评论留言,我会不定期的更新相关内容

最后,希望喜欢文章的值友可以 点赞+收藏+打赏 ,谢谢!

disappear

校验提示文案

凌莉闪烁

校验提示文案

Hunterliu1007

校验提示文案

[已注销]

校验提示文案

[已注销]

校验提示文案

star123456

校验提示文案

Double又微博

校验提示文案

comet13

校验提示文案

zhigengniao

校验提示文案

精灵猪小弟

校验提示文案

lucky798

校验提示文案

岑知渊

校验提示文案

木子_LEE

校验提示文案

shuffle4

校验提示文案

Ryan老陈

校验提示文案

王德发客一候利榭特

校验提示文案

122闲人

校验提示文案

misssunflower

校验提示文案

林特特

校验提示文案

江苏丰县张大宁

校验提示文案

随风飘去的天使

校验提示文案

进击的幸福

校验提示文案

值友6597631806

校验提示文案

Carlos001

校验提示文案

neek88

校验提示文案

评论必删君

校验提示文案

值友7303956512

校验提示文案

值友7303956512

校验提示文案

Doomrobin

校验提示文案

一个人的安静

校验提示文案

值友3422404125

校验提示文案

jotisxajh

校验提示文案

maaxxx

校验提示文案

煎饼果子来一套

校验提示文案

mtulvyreoe

校验提示文案

山贼95270

校验提示文案

xiao星星98

校验提示文案

寻找未来

校验提示文案

小圈圈小雅

二,房贷扣除上,夫妻双方经协商由妻子一方扣除,在app上如何填写?

银子奉上

校验提示文案

Y9无域

校验提示文案