25

26

听说你不想交养老金?别!听我说!

2020-03-20 19:20:50

17点赞

160收藏

47评论

我有一个侄子,今年工作了。

好说歹说也算进了一个事业单位,当了光荣的人民教师,但这犊子老是跟我抱怨钱少。我说你刚开始肯定是少了点,但是好好干,奖金有很多,以后当上特高了,工资还不是噌噌噌往上涨?而且还稳定。

“你是不知道啊,我到手就3000左右,吃完饭给完房租就一千不到了,现在女朋友都要跑了!”

“但是你有五险一金啊,那些钱又不会跑。”

“五险一金?就是五险一金扣太多了,其他的什么医保公积金有用,这我认,可是养老金要扣我一大笔钱,我连我自己都养不活呢,还养老!”

我竟一时语塞。

小伙子还是太年轻了,没见过那些老人手里没钱,被几个儿子当作皮球,踢来踢去的惨状。要是不想办法给自己老年的时候留点收入,只怕是老来动不了了,儿孙不孝,吃眼泪泡饭啊!

我讲的这些,估计上点年纪,已过经世之年的人都明白,但时下很多年轻人都不愿意交养老保险,最多的还是因为觉得交了那么些年,最后也领不到多少钱,国家老龄化越来越严重,怕是到自己领的时候,早就没有了吧?

这些担心主要还是来源于对我们国家的养老金不是很了解,公子在这里借大家几分钟,一次性给你讲个明白:

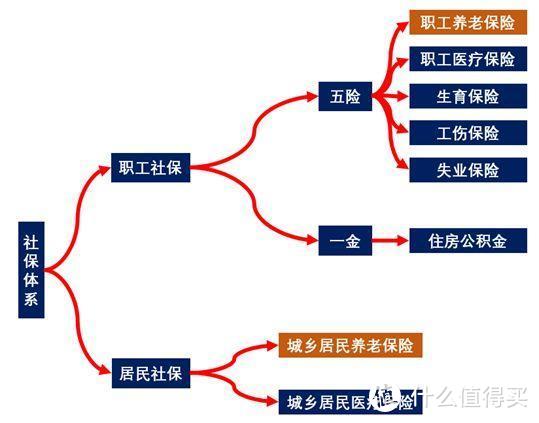

养老金就是养老保险,养老保险有两种:城镇职工养老保险、城乡居民养老保险。

城镇职工养老保险也就是我们常说的“五险一金”中的一险,

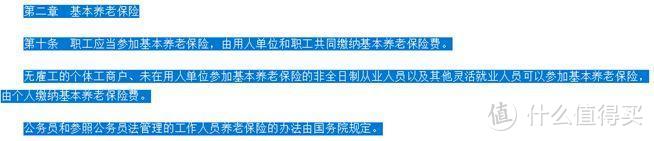

我国《社会保险法》规定,参加职工养老保险的主要有三类人:体制内的公务员/事业单位人员、体制外普通公司员工、个体工商户和自由职业者(小卖部老板、网络主播等)。

我们把这些人群统称为“有工作的人”,可以说,有工作的人交城镇职工养老保险。

城乡居民养老保险是由原来的新型农村养老保险(新农保)和城镇居民养老保险(城居保)合并而来。

根据国务院《国务院关于建立统一的城乡居民基本养老保险制度的意见-国发〔2014〕8号》的规定,城乡居民养老保险的参保人也是三个范围:16岁以上的非学生;非国家机关和事业单位人员;非职工养老的参保人员(家庭主妇、农民等)。

目前制度范围内人群的覆盖率已经达到97.75%,没覆盖的 基本上是断缴的或者一些特殊原因没交上的。

一、职工养老

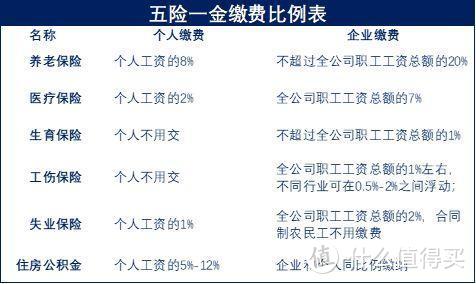

职工养老一般都是和其他“四险一金”一起交的,每个月从我们工资里扣,分为公司缴费和个人缴费,

缴费多少则是按照工资基数的一定比率来计算的。

工资基数是员工上一年度平均工资,但超过当地平均工资三倍的按三倍缴纳,低于当地平均工资60%的按60%缴纳。缴费比率各地规定不一,一般是员工缴纳工资基数的8%,企业缴纳不超过工资基数的20%。

并且,个人交的8%进入个人账户,公司交的20%进入统筹账户,统筹账户的钱用来支付当年老人领取的养老金,个人账户则像一个银行账户,每个月存一笔钱,按照8%左右给你计算年利息。

二、城乡养老

城乡养老也像职工养老一样,分为基础账户和个人账户。

个人账户是分档次交,一共12档,最低100,依次往上加到200、300,一般能到1500、2000,最高档根据各地经济水平决定,北京最高档已经达到9000。居民可以选择12档中任何一档交,同时,地方财政和国家财政还会给每个居民补贴一些,一般能补贴30到150块,居民选择的缴费档次越高,补贴档次也越高。居民交的养老金和政府补贴的部分都计入个人账户,每年按照2.3%的利息记账。

基础账户则是国家财政出钱,每年补贴几千亿,老百姓不用管,最后居民领取的城乡养老金就从基础账户和个人账户中来。

一、职工养老

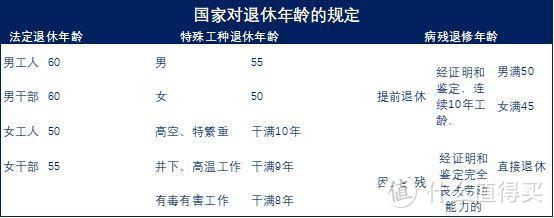

职工养老至少要交15年,中间断缴的,可以补缴,交到60岁退休才可以领,当然,退休年龄根据工作种类的不同,国家规定也不一样:

对于特殊工种可以退休的时间更早,比如井下、高温这种只用干8/9年就退休了,

二、城乡养老

城乡养老的政策改革方向与职工养老一样,也是要至少交15年,交到60岁才能领。

由于城乡养老是由新农保和城居保合并而来的,实施时间是2020年正式开始。所以,在正式实施时,距离60岁不到15年的城乡居民,要缴到60岁,并且在60岁时把剩余年份一次性补缴,补缴的部分也能享受政府补贴。

在正式实施时,距离60岁超过15年的城乡居民,则至少要在60岁以前缴满15年,如果中间有断缴导致60岁时还没缴满,可以补缴到15年,但是补缴的部分不享受政府补贴。

一、养老金能领多少?

职工养老:

我们前面说到,职工养老分为公司缴纳和个人缴纳,公司缴纳的进入统筹账户,个人缴纳的进入个人账户,在领取养老金时,也是由这两个账户按照不同的标准给我们钱。

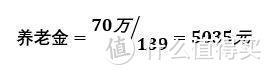

个人账户就像我们在银行存钱,每个月存入我们工资的8%,然后国家按照8%左右的利息给我们记账,退休时把里面的余额除以一定的月份数发给我们。月份数根据你退休的年龄不同而不同,退休越晚,月份越少,反之则越多,60岁退休是139个月。

例如:李大爷60岁退休时个人账户累积了70万,则他每个月可以拿到的养老金是:

统筹账户比较复杂,我们简单点,假设你的工资一直都是当地平均工资,交了37年,退休时工资是10000,那你能从统筹账户拿到的钱就是:

其中,第一个“10000”是你退休前一年当地平均工资,第二个“10000”是你退休时的工资,“1”是你的工资指数,因为你的工资跟平均工资一直都一样,所以就是1,这个指数是用你37年来每一年的工资除以每一年当地平均工资得到的数值加起来求平均得到的,就像股票指数一样的反映你的工资相对于当地平均工资是多还是少。如果多了最后就会多发给你钱,如果少了就会少发给你钱。“37%”是你交养老金的年数,变成百分数来限制你能够领到的养老金。

两个账户合起来5053+3700=8753就是你每个月拿到的退休金。

城乡养老:

我们前面说,城乡养老金主要从基础账户和个人账户中来。

基础账户是全国统一规定,每年公布,每年都有十几块的涨幅,到2019年,已经涨到了每个月100。

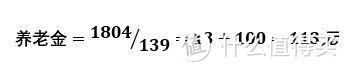

个人账户则跟职工养老一样,60岁退休时,我们每个月拿到的养老金是我们个人账户余额/139个月的钱。

例如:李大爷选择100元的最低档交了15年,个人账户累积了1804元,那他领到的养老金是:

二、怎么才能领更多养老金?

可以说,全国的每个人,拿到的退休金基本都不一样,我们要想办法多拿点,不然,到时候老了大家聚在一起唠嗑时一比较,这天就聊不下去了。

国家养老金实行的是“长缴多得,多缴多得”,

所以,想提高养老金也就两方面:

缴费基数——我们尽量提高自己的缴费工资或者缴费档次,工资上去了,养老金交地多了,自然退休的时候就拿得多了。

但要注意的是,职工养老只能提高到当地平均工资的3倍,城乡养老只能提高到当地最高的档次。

缴费时间——别总想着只要交到15年就不交了,像上面的例子,我们就只能拿到15%的平均工资了,连最低工资都达不到。所以我们可以尽量提高缴费年限,交得越久,拿得越多。

一、养老金是不是只用交满15年就行了?

当然不是了!交满15年是基础,说明你退休后可以领养老金了,但是在社保计算公式里,你的缴费年限会变成百分数来限定你能领取的养老金数额。比如假设你的工资一直都跟当地平均工资一样,但你只交了15年,那你最后从统筹账户拿到的退休金就只有当地平均工资的15%,8000块你只能拿到1200,连最低工资都达不到。所以,还是老老实实多交一点儿的好。

二、养老金断缴有什么影响?

养老金断缴影响不大,原因是:

第一,养老金允许补缴,只要在退休前缴满规定年限就行,退休时还没缴满年也可以一次性补缴满年,但还是强调,只要求年的话会退休后领到的养老金会非常低。

第二,养老金断缴了,会影响退休后养老金的领取数额。但影响不大,也就几十块的影响。

要强调一下,这只是从养老金的角度来看断缴了对养老金本身的影响,但我们国家是五险一金绑定在一起缴纳的,养老金断缴了对养老金本身问题不大,但社保断缴了,就会影响医保报销,生育报销,买房买车落户等资格。

所以,大家能不断缴就别断缴,万一断缴,也要及时补齐。

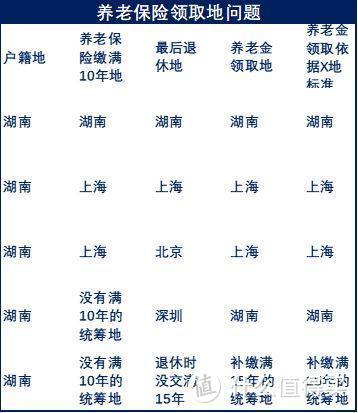

三、养老金最后在哪里领取?

社保全国规定不同,统筹地不一样,但是很多人几十年中跳来跳去,这个养老金到底按哪里的标准算,最后按哪里的标准领,这是个大家容易忽略但是却现实存在的问题。

退休前,我们会遇到养老金转移问题。比如王华从上海跳槽到上海另一家企业,他的养老金基本没什么变化,缴费标准还是上海的标准,账户还是上海的账户。

但假如王华从上海跳到北京,那就得按照北京的标准交社保了,但这里有个年龄限制:如果王华50岁(女40岁)以下跳到北京,那么社保账户就会转到北京去,交的钱都在北京那边了,原来在上海交的钱,个人账户的钱也全部转到北京去,企业交的钱只有12%可以转过去。如果他超过50岁(女40岁)再跳到北京,那么他的账户就还是上海的账户,只是在北京开了个临时账户,交的钱还是会回到上海这边。

退休后,我们会遇到养老金领取的问题。相比大家也从计算公式中看到了,最后你领到的养老金和当地平均工资有关系,全国各地平均工资差距太大,放谁都想在大城市领退休金,但也不是你想在大城市领就能领的。

国家对养老金的领取地有个“户籍地优先,从长从后的原则”

比如你在上海缴满10年,并且在上海退休就可以在上海领;比如你在上海缴满10年,在北京没缴满10年就退休了,还是回上海领;比如你在任何一个地方都没缴满10年,那你回户籍地领;比如你在任何一个地方都没缴费10年,而且没缴满15年就退休了,那你在补缴满15年的那个城市领。

四、养老金到底值不值得交?

很多人都不愿意交养老金,主要原因无非这么几点:

(1)高收入的中产精英觉得自己交社保补贴了穷人,吃了大亏;(2)部分人觉得社保收益低,多交社保吃亏,还不如自己拿去投资赚的多;(3)部分人觉得我国老龄化严重,担心到老了领不到养老金;(4)还有人觉得如果少交社保,公司就会把交给社保系统的钱发给自己,每月到手工资大涨;(5)一部分低收入者温饱都没法解决,很难从不多的工资中拿出一部分交社保。

但从专业的投资角度来说,实际上养老金是整个市场上性价比非常高的产品!

从收益的角度说:

养老金对标的是社会平均工资的增长,过去十多年,社会平均工资以8%左右在增长,养老金也以8%左右的收益记账,这是最贴近经济增长的产品。

市面上常见的理财产品,基本上收益都比养老金低:

背后的本质是,投资收益是资本的利息,来源于实体经济增长,长期来看投资收益必然低于实体经济增长,因为经济增长由资本、劳动、技术共同创造,资本只能分一部分收益。如果投资收益长期高于实体经济增长就是资本空转泡沫,迟早崩盘。

养老金相当于经济增长指数,通过投资,做生意,跑赢经济指数的人,绝对只是少数。大多数人最后摔的很惨,收益远远低于养老金。

从风险的角度说:

中国《社会保险法》的规定:“基本养老保险基金出现支付不足时,政府给予补贴。”

养老金由国家信用承诺发放,是用整个国家的财政税收在保证。

信用级别排序为:国家的信用>银行的信用>企业信用>个人信用

没有比国家信用风险更低的主体了,养老金的风险已经是相对最低了。

从资产配置角度讲:

个人资产至少按风险从低到高分为:

保命的钱:追求绝对安全,即便发生金融危机也能保命,一般用来养老、教育等平时花销的钱:不追求收益,资金灵活,用来平时花销,一般放余额宝稳定增值的钱:追求风险和收益均衡,保持资产稳定增值,比如银行长期存款,大型信托;追求收益的钱:向风险要收益,尽可能追逐高收益,比如股票、房产。

凡是有投资经验的人都知道,投资没有绝对安全,风险无处不在,绝对不能拿保命的养老钱去投资。保命的养老金,宁愿不要收益也要绝对安全。

养老金无论从收益、风险还是资产配置角度说都是违背投资原理的高性价比产品。养老金高性价比的根源是国家和公司大量给低收入者补贴的结果,是国家不惜代价搞的一项社会福利。是社会给所有人设的一道安全垫,保证我们年老没有收入,或者万一摔个大跟头,最后有个兜底的东西。

所以,不管怎么说,我们都应该交上,那是给我们人生最基本的保障!

好了,文章到这里就结束了,感谢你的阅读

有人说,人的一生就像春夏秋冬,我觉得这个比喻非常好,冬眠的动物都会在入冬前为自己准备好充足的粮食,积累足够多的脂肪,我们人生的冬天来临时,又岂能没有准备呢?交养老金就是在为人生的冬天做准备!

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险购买攻略:

全网高性价比产品测评+全网最全选购攻略:

甲状腺,乙肝病人购买指南:

保险长篇总结

关注肆大财子,任何保险问题欢迎下方留言评论。

行者天涯

校验提示文案

Jearvino

校验提示文案

小羽是个大土豪

校验提示文案

何以锋

校验提示文案

驭风而行

校验提示文案

超逸绝尘

校验提示文案

永远亲爱的你

校验提示文案

迷思左岸

校验提示文案

塔塔塔塔塔

校验提示文案

热心市民H先生

校验提示文案

迷思左岸

校验提示文案

重庆尾指银戒

校验提示文案

小白菜886

校验提示文案

加油杨杨

校验提示文案

Jeep39

校验提示文案

唐山老兄

校验提示文案

当繁华落尽丶

校验提示文案

温柔的小野

校验提示文案

雪烈天下

校验提示文案

西门老爷子

校验提示文案

庞巴迪尔

校验提示文案

宁谦

校验提示文案

口水东

校验提示文案

神崎春

校验提示文案

lovelyChris

校验提示文案

JakartaEE

校验提示文案

QFSSonline

校验提示文案

說神马都被盒鞋不发言

校验提示文案

西门老爷子

校验提示文案

雪烈天下

校验提示文案

温柔的小野

校验提示文案

当繁华落尽丶

校验提示文案

何以锋

校验提示文案

唐山老兄

校验提示文案

Jeep39

校验提示文案

加油杨杨

校验提示文案

小白菜886

校验提示文案

重庆尾指银戒

校验提示文案

驭风而行

校验提示文案

迷思左岸

校验提示文案