17

21

大品牌的百万医疗险,值得买吗?

2020-04-06 10:08:12

0点赞

11收藏

0评论

很多朋友对品牌有执念,即使远虑君多次提到:买保险只需四看,看需求、看产品、看自身收入、看合同条款,品牌并不是核心要素。

但是,仍有不少朋友只认可大品牌,特别是医疗险,用到的概率比较大,认为买品牌更放心些。其实,大公司的百万医疗险也有很多,下面这几款是性价比还不错的:

平安健康:平安e生保2020(保证续保版)

人保健康:好医保长期医疗

太平财险:医保无忧2019

今天主要看下太平财险新升级的产品——医保无忧2020。主要内容如下:

医保无忧2020,新增哪些责任?

热门医疗险,如何选择?

一、医保无忧2020新增哪些责任?

如上图,在投保年龄上,医保无忧2020拓展到65岁,给了部分老年人投保的机会。

其他基本保障责任与19版相比没有多大变化,只是多了重症监护住院津贴、重疾一次性给付保险金、恶性肿瘤赴日保险金以及恶性肿瘤特需保险金4项责任。

1、重症监护住院津贴&重疾一次性给付保险金

重症监护住院津贴:必保责任

重疾一次性给付保险金:可选责任

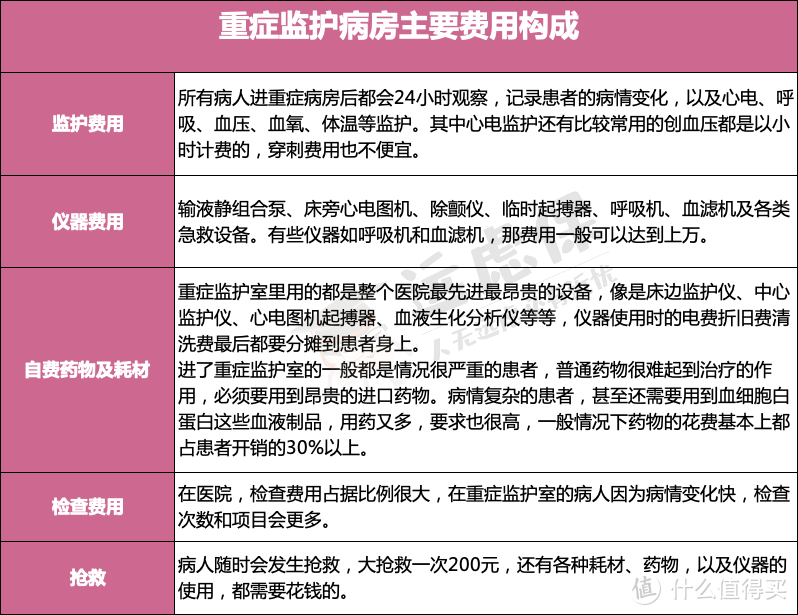

大家肯定多少听说过重症监护病房,这种病房也叫深切治疗部,是专门为重症或昏迷患者准备的。一旦进入重症监护室,费用是非常大的:

费用主要包括监护、仪器、药物、检查以及抢救等多个项目,每天的花销都在上千元左右,甚至有些大医院可能需要上万元。

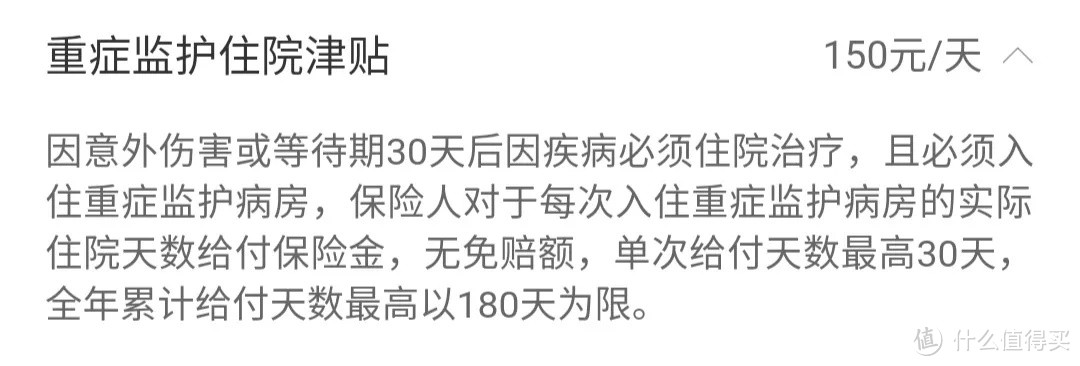

而医保无忧2020的重症监护津贴可以解决重症监护室的部分开销,如果病人需要进入重症监护室治疗,每天可以给付150元的津贴:

但是要注意,这项责任的赔付是有限制的:

单次最高给付天数为30天;全年累计最高给付天数为180天。

除此之外,如果附加了重疾一次性给付保险金责任,那么一旦罹患合同中约定重疾,该产品还可一次性给付最高10万的保险金,不过需要满足以下条件:

必须为合同中约定的重大疾病;

0-45周岁最高可赔付10万,45-60周岁最高可赔付5万;

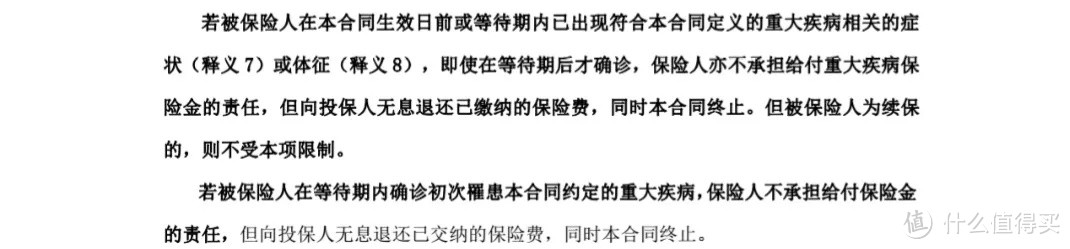

等待期为90天,如果是意外造成的重大疾病不受等待期限制。

这里,还有一点要注意的是,意外伤害不受等待期限制,但如果在等待期内发现重疾相关症状和体征是不会赔付的

举个例子,如果小远在等待期内发现慢性胃炎,等待期后确诊了胃癌,那么保险公司是有理由拒赔的,所以大家在投保和理赔的时候一定要注意等待期的时间。

2、恶性肿瘤赴日治疗保险金(可选)

恶性肿瘤赴日保险金:如果初次确诊恶性肿瘤,可以在日本指定医院接受恶性肿瘤治疗,报销比例70%,累计限10次。

这项责任在疫情期间来看,是比较鸡肋的,目前全球都深陷疫情之中,即使能出国治疗,怕也是不放心。

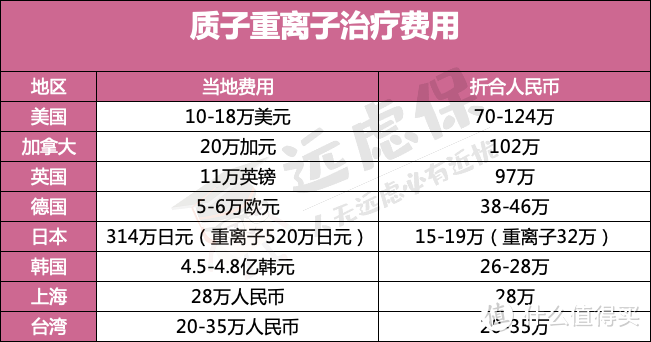

不过,不可否认的是,对于恶性肿瘤的治疗,去日本是不错的选择。对于癌症,质子重离子治疗远比传统方法要好,不过就是贵。

目前来看,欧美地区的治疗费用普遍高于亚洲,而亚洲又以日本费用为最低。所以如果符合治疗条件,去日本就医也是一个不错的选择。

在技术方面:日本从1994年就开始开展质子重离子治疗,相较中国2015年才建成第一家治疗医院,临床经验会更加的丰富,技术也更加的成熟;在费用方面:虽然美国开展治疗的时间比日本更早,但是日本的费用要便宜很多。

3、恶性肿瘤特需保障(可选)

恶性肿瘤特需保障:如果初次确诊恶性肿瘤,医保无忧2020可以报销二级及以上公立医院特需部、国际部及VIP部的医疗费用,保额为100万。

目前很多医疗险都附加了特需医疗责任,因为一些高净值人群,对特需医疗非常看重,主要优势有以下几点:

更多的专家级医生:医院特需部大部分医生大多是主任或教授级别;

更好的就医环境:基本都是独立病房,相对于普通部会清净很多;

更优质贴心的服务:特需部医生可以更加耐心和细致的问诊,还能更好地保护患者的隐私。

升级后的医保无忧2020,如果附加了恶性肿瘤特需保险金的话,是支持二级以及以上公立医院特需部、国际部、VIP部治疗费用的报销,额度是100万。

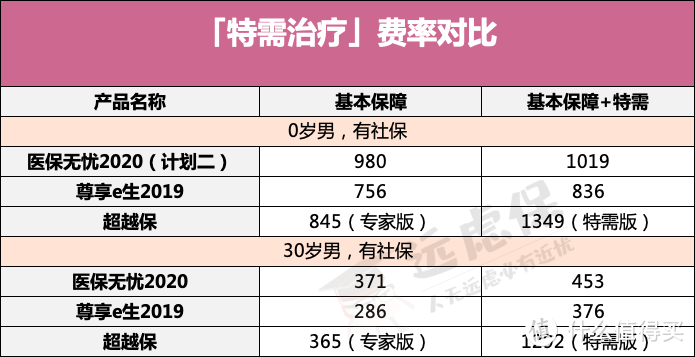

增加这项责任后,如何呢?我们与尊享e生2019、超越保对比下:

如上图,尊享e生2019的价格最低,超越保价格略贵。除费率因素外,这三款产品的在保障范围上的区别也很大:

医保无忧2020只能保障恶性肿瘤;

尊享e生2019可以保障恶性肿瘤、良性脑肿瘤以及以下5种指定移植手术和5种指定重大手术:

指定移植手术:重大器官移植术或造血干细胞移植术、胰腺移植术、小肠移植术、角膜移植、自体造血干细胞移植;

指定重大手术:冠状动脉搭桥术、主动脉手术、严重感染性心内膜炎瓣膜置换手术、严重溃疡性结肠炎全结肠切除手术、破裂脑动脉瘤夹闭手术。

超越保不限病种,因任何疾病需要到二级以上公立医院的特需部/国际部/VIP部进行治疗,都可以报销。

4、其他增值服务

我们说过,虽然市面上增值服务花样百出,但是以下几种是最实用的:

就医/重疾绿色通道:解决看病难,包含专家门诊、住院安排、手术安排、专家复诊预约,可以快速看病治疗,省去很多麻烦。

医疗垫付/直付:解决“看病贵”的难题,避免发生费用不到位,治疗中断的情况。

恶性肿瘤特药服务:大部分抗癌药属于外购药不能通过医保报销。特药服务对于指定药店购买的抗癌药可以实报实销,有效地解决“买药难”的问题。

专家二次诊疗:在第一医疗意见的基础上,为用户提供单独时间回顾筛查其病症、病史,根据患者目前病情的描述、担忧及所需面对的问题,咨询国内外*级医生或医疗机构的服务。

质子重离子:一种高级形式的放射疗法,专门用于癌症治疗,缺点在于价格贵,且不在社保报销范围内,一般家庭很难承担。

与19版相比,医保无忧2020的增值服务没有变化,包含了最实用的四种:就医绿通、费用垫付、外购药和质子重离子。

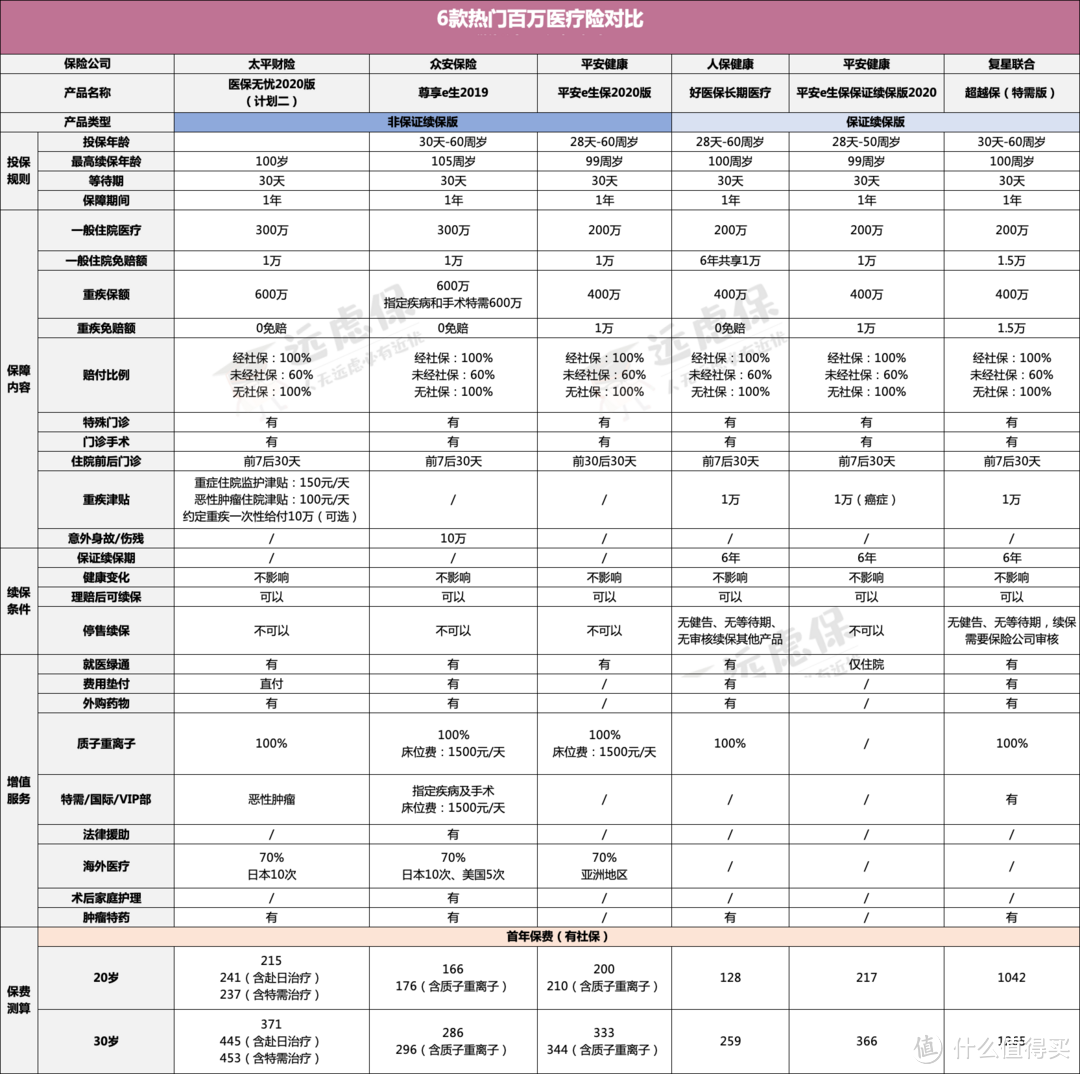

二、热门医疗险对比

(点击查看大图)

(点击查看大图)

直接说结论:

如果看中性价比:建议选择好医保长期医疗险,6年内保证续保,如果罹患合同约定重疾还有1万元重疾津贴;

如果看中增值服务:尊享e生2019是首选,就医绿通、外购药物、质子重离子、赴日/赴美就医、特需医疗以及肿瘤特药服务都有覆盖;

如果看中特需服务:可以选择超越保,不限病种和手术,二级及以上公立医院特需部/国际部/VIP部的治疗费用都可以报销;

如果看中大品牌:平安e生保2020、医保无忧2020都可以在考虑范围之内,其中,医保无忧2020,对于60-65岁的父母,也是一种选择。

远虑君说

综合来看,医保无忧2020新增的几项保障责任是比较有诚意的:

重疾监护津贴:可以覆盖病人入住重症监护病房的部分费用;

重疾一次性保险金:如果罹患约定重疾,最高可以赔付10万重疾保险金;

恶性肿瘤赴日保险金:支持患者到日本接受治疗,治疗费用报销70%,累计限10次;

恶性肿瘤特需保障:可以报销二级及以上公立医院特需部、国际部、VIP部对于恶性肿瘤的治疗费用。

人难免生病,因此医疗费是一个绕不开的话题。远虑君强烈建议,大家在医保的基础上配置一份百万医疗险,保障大病风险。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!