311

126

我眼中的0分重疾险:平安智X人生

2020-02-19 18:22:45

0点赞

0收藏

0评论

创作立场声明:支付了超额保费+没有获得有效保障=0分

如果对重疾险基础条款完全没有概念,可以先阅读这篇文章:

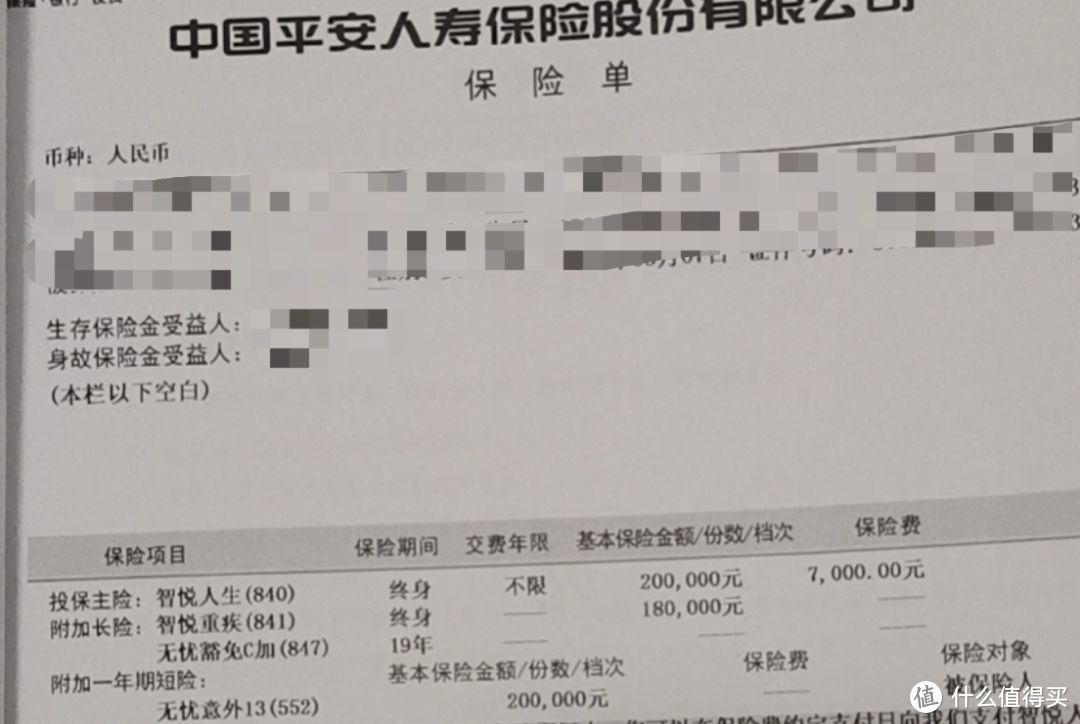

这次要测评的重疾险很神奇,一般的重疾险都是交20/30年的保费,保障从第一年开始生效直至终身。

而平安智X系列的重疾险,交费期居然是不限。

仔细阅读了合同之后我才发现,原来每年7000元的保费居然没有全部去买保障。

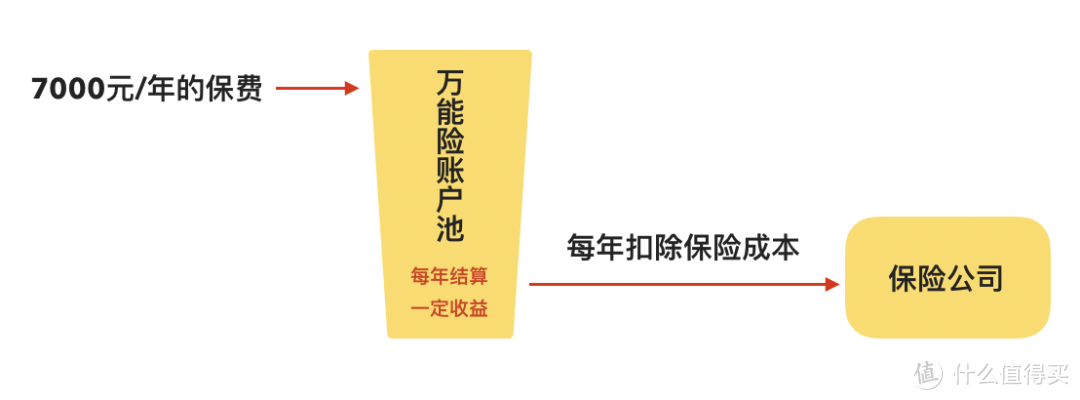

一.每年7000元的保费去了哪里?

每年7000的保费是直接流入了万能险账户池,保险公司会每年给这个账户结算一个收益,但这个收益一般低于银行理财的收益。

保单提供的保障:

【20万寿险+18万重疾提前给付】

则是每年根据被保人的年龄从万能险账户中扣除一定的成本,这个成本逐年递增。

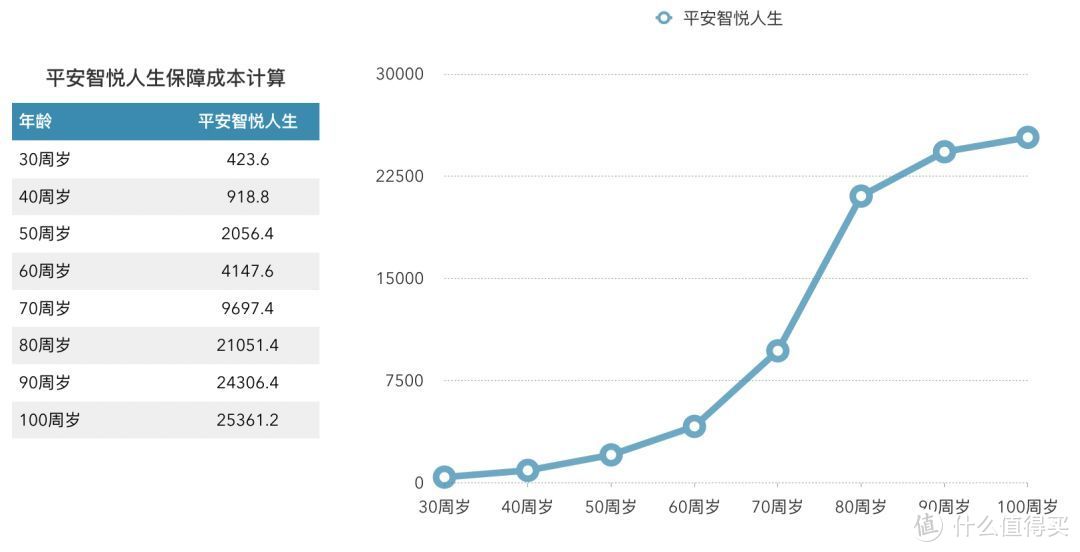

二.保障部分的超高成本

将合同中保障部分的成本换算成折线图,可以发现后期的保障成本上升的非常快,到了重大疾病高发的70周岁之后,20万寿险+18万重疾提前给付的保障成本将近10000元/年。

在75周岁左右,已交的保费已经大于潜在可以赔付的保额20万,到后期甚至出现越交越亏的情况。

70周岁后保障成本暴增

70周岁后保障成本暴增

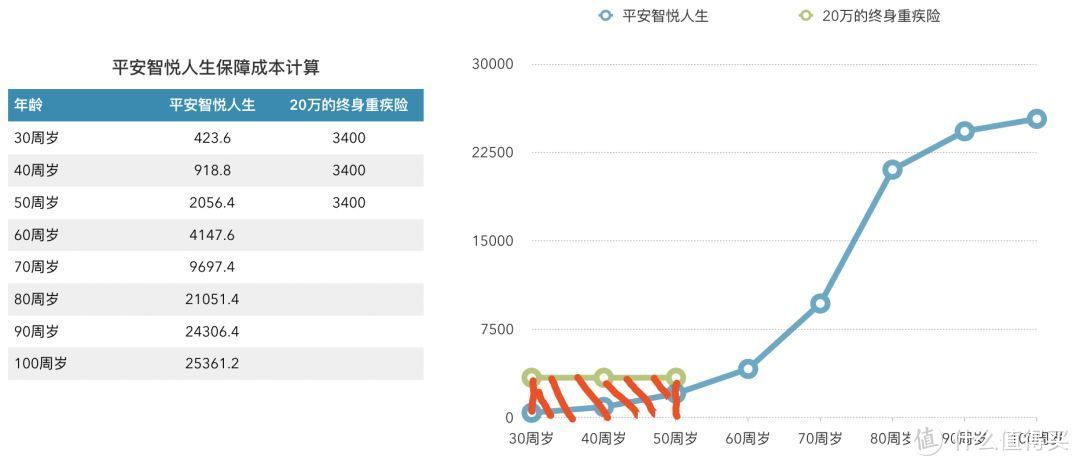

如果在30周岁买这份平安智X人生时,选择同样保障的单纯重疾险,只需要3400元*20年的保费,就可以保障终身。

图中阴影部分为20万终身重疾险需要交的保费,差距明显

图中阴影部分为20万终身重疾险需要交的保费,差距明显

三.为什么在我眼中是0分

重疾险的本质是杠杆,用较低的保费撬动一个较大金额的现金保额,排除未来的潜在健康风险。

本来每年7000元的现金支出可以换来将近40万的终身重疾保障,投保了平安智X人生之后:

不仅7000元的支出没有换来足够的保额;

甚至在70周岁之后,在这个重大疾病高发的年龄,投保人会因为过高的保障成本放弃重疾的保障;

支付了超额保费+没有获得有效保障=0分

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<