8

16

一文看懂孩子重疾险,选重疾险的方法技巧全部告诉你!

2020-05-25 22:26:17

0点赞

9收藏

0评论

创作立场声明:更多保险知识,社保干货就看大白读保!

作为一个保险自媒体号,今天大白和大家聊聊孩子的重疾险!

多数的新手爸妈刚接触保险时,看到一个个陌生的专业名词,一份份复杂的条款,顿时觉得自己陷入了知识的汪洋。不知道从哪里开始下手,然后很可能一烦心,决定快刀斩乱麻,然后就买错了。

所以我们来聊聊孩子重疾险的那些事!

本文主要包括下面几点:

1、孩子的重疾险,到底该怎么去挑?

2、新出的热门重疾险横向对比,谁更值得买?

3、怎么买小孩的重疾险,才最划算?

好了,我们开始正题吧!

1、孩子的重疾险,到底该怎么去挑?

大白根据多年经验,总结了三个基本原则。

原则一:别买带身故的

因为孩子既不赚钱养家;

银保监又限制了小朋友的身故保额——10岁前,最高不能超过20万;10-18岁,不能超过50万;

所以,就算你给孩子买了带身故的重疾险,你去看条款,也会发现:

18岁前身故:只能退还已交保费

18岁后身故:才赔保额

那还不如把钱省出来,把重疾保额买高点。

原则二:保额要买够

孩子生病了,父母其实会面临两方面的“账单”:高昂的医疗费支出+术后康复费及父母照看孩子的收入损失

很多家长只看到了1,没看到2。

但“2”带来的经济损失往往并不比“1”小。

所以,即使给孩子买了百万医疗险,能把“1”解决掉。

重疾险保额也别买低了,能覆盖3-5年的家庭损失最好。

再一个,因为通胀,钱是一年比一年不禁花。

给孩子保的久,那保额太少也不行。

别怕,重疾险孩子买高保额(50万及以上),不会花太多钱。

不论是保20/30年的定期重疾险,

还是终身重疾险;

一年保费就7、800块至2、3000块。

那该给孩子保20年/30年?

还是保终身?

大白觉得其实没必要纠结,归根到底,这是个预算问题。

原则三:量入为出选产品

相对而言,经济能力高点的家庭,建议给小朋友买终身重疾险。

这辈子,只要活得足够长,重疾险大概率用得上。

还有余力,也担心孩子漫漫人生路上要是连得好几次大病怎么办?

可以在赔付次数做优化。

多次赔最大好处——

可以托底:能避免孩子将来身体变差,或理赔了,买不到其他重疾险的问题。

要是预算不多,那给孩子买定期、单次赔重疾险就行。

50万保额,保30年,交20年的钱,0岁的孩子,一年就635块。

很便宜。

后面父母收入上来了,可以再加保。

或是孩子长大了,让他自己换。

2、新出的热门重疾险横向对比,谁更值得买?

今天我要拿新出的一款儿童重疾险来进行对比测评,名字叫【开心小保贝】。

它是一个多次赔的重疾险。

重疾能赔3次,中症2次,轻症3次,都不分组。

家长尤其喜欢给小朋友买多次赔的,毕竟小朋友的人生漫漫长,得考虑长远些,那大白建议你可以看看这款产品。

产品保障到底如何,大白给大家安排了一张表格:

0岁的小朋友,买50保额,交30年的钱:

男孩买,小保贝是2170块;

女孩的话,是1965块/年。

只比妈咪保贝贵一点。

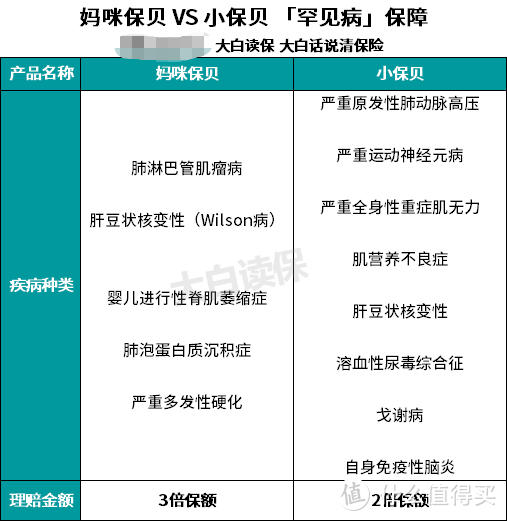

妈咪保贝的优势是:

(1)它的儿童特定重疾保障,终身有效

哪怕是7、80岁得了其中一种(比如白血病),依然双倍赔。

罕见病也赔的更多一点。

不过,从发病率看,小保贝保障更好一点,部分疾病,其实在小朋友中还算常见,比如重症肌无力,肌营养不良症、溶血性尿毒综合征……那更容易拿到赔偿。

(2)间隔期更短

妈咪保贝两次重疾之间,隔180天就能赔,而小保贝是1年。

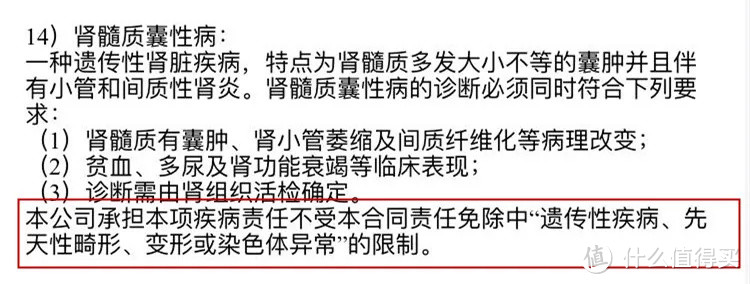

(3)对先天性疾病、遗传性疾病相对友好

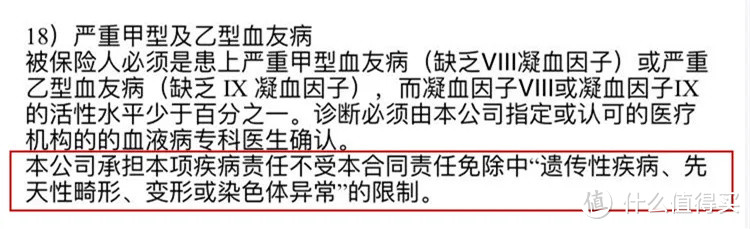

重疾险普遍不管先天性疾病、遗传性疾病。

因为保险转移的是不确定的风险,如果投保前,风险就已经存在,那保险公司不理赔,也是情理之中。

那妈咪保贝友好在哪呢?

虽然免责条款写了“先天性疾病、遗传性疾病不赔”。

但部分疾病,又做了特别约定。

部分疾病用特别约定,免除了“先天性、遗传性疾病不赔”的限制

即使是先天就有或遗传因素导致的,也能正常理赔。

就很人性化。

而小保贝,它也有优点:

(1)重疾,能多赔1次;

(2)投保前10年,重疾最高赔150%。

很难说哪个更好,就看你更中意哪个。

提醒下,多次赔,只有保终身的情况下,才能发挥最大的保障作用。

如果你只想、或是你的预算只够保2、30年,那大白更建议去买单次赔的。

然后把保额买的高高的。

比如晴天保保超越版。

或是嘉贝保。

要大白给选一个?

我倾向于晴天保保超越版。

首先,它保额会长大,最高能达到200%保额;

其次,它有忠诚客户权益。

“忠诚客户权益”的意思是,在20、30年的保障期内,如果孩子中间没理赔过,那么保单到期后,可以给孩子买这家公司指定的其它重疾险。

好处是不需要重新进行健康告知,也不需要重新计算等待期,那就算孩子身体变差了,也不会陷入“有钱买不到保险”的窘境。

算是给家长吃了一颗定心丸吧。

3、怎么买小孩的重疾险,才最划算?

买小保贝,你可以花较少的钱,给孩子一个挺全面的保障。

即使孩子中途理赔了,它其他的保障还会有效,等于有了个兜底。

保障期限,最值得考虑的是保终身。

要是介意它重疾间隔期长;特定重疾、罕见病保障,只在25岁前有效。

那可以换成妈咪保贝。

妈咪保贝投保页面地址那一栏可以选全国任意城市,就不用操心异地投保的问题。

如果你只考虑保定期,晴天保保超越版可以看看。

详细的分析在这,就不多说了。

最后,例行提醒:

买的时候一定要看健康告知和保险条款,有不明白的地方,请评论区留言!

不要糊里糊涂买哈~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。