11

34

外行看热闹之“理财投资”

2021-01-21 21:11:27

7点赞

77收藏

7评论

创作立场声明:你不理财财不理你,童鞋们应该都被这句警世恒言教育过。单纯就现在的印钱速度来说,不理财不投资确实以后潇洒养老可能都有困难。所以,理财投资的目的性非常强——又双叒叕增值。所有不以增值为目的的投资理财,都是假投资假理财。

蒙将军不是理财砖家,所有观点均只代表个人喜好,但均经过实操,并不是纯粹纸上谈兵。

关于家庭个人理财,看几本书至少掌握些基本概念是非常必要的。否则,就会变成:

听谁的?王阿姨天天去超市薅羊毛,不像有钱人,算了;Tony一个大男人头发辣么长,见识肯定短,也算了;芬妮老师身材不错,都说胸大无脑,还是算了吧;至于前女友嘛,剪不断理还乱,不好再暧昧了……

几年前看过一本书,老外写的,看完虽说不至于“顿悟”,但至少常见的理财投资名词都听得懂了。书名貌似叫什么《理财看这一本就够了》之类的,但刚才搜了下,并没有找到,所以大概率是蒙将军记错了。好吧,等想起来的时候再增补修订。

① 买两套以上的房(难度★★★★★,推荐☆)

在过去的二十年,毫无疑问,投资房产是绝对王者。即使只买了一套自住,也可以悄咪咪进入“有房”阶层。不过只有一套就算不上投资理财了,毕竟房子是用来住的,不是用来炒的。而且,随着各种卖出的限制政策,流动性越来越差。哎,不说了,楼下租客投诉漏水,还得找房东来解决,闹心……(蒙将军忙碌中,未完待续)

② 隔壁王阿姨买黄金(难度★,推荐★)

很多砖家都说买黄金是很好的“保值”方式,但俗语说的是“乱世买黄金”。身处盛世,黄金交易只是繁华乱人眼里面的一小朵,想大幅增值不太现实。另外,纸黄金看不见摸不着不好玩,实物黄金呢,放家里怕小偷惦记,还有可能中间被偷梁换柱(不是天方夜谭,搜新闻)。

③ 前女友安利的保险(难度★,推荐★★★)

曾经叱咤风云的“万能险”已经辉煌不在,不过还有更好的。

蒙将军五年前参加了招行的保险推介会,并收到一份神秘礼物——最新款的水果无线耳机。后来,在“冷静期”内,果断退掉。虽招行人员以收回礼物相要挟,仍不为所动。太小看蒙将军了,这么个小东西怎么可能收买得了。

也就是在那时,蒙将军比较了太平洋、华夏、招行、中国人寿,以及香港保诚等五家保险公司的类似产品,结论显而易见:保诚的重疾险才真正是有诚意的保险。这个比较的excel表格还在,不过不公开了,避免被道上人追杀。童鞋们找几个TA(包括但不限于前女友前男友)咨询下,自行比较即可了然。

最终在保诚买了“重疾险”和“年金险”。重疾险本身对于重大疾病是个保障,虽说医保目前已经很完善,但用不用“进口药”很多时候对于过程和结果都是迥异的。如果买了“重疾险”以后无病无灾,可以在退休后作为补充退休金按年领取,或者一笔全部领走,最具性价比的领取方法是:本人过世时作为给受益人的最后一份礼物……

“年金险”类似大公司的“企业年金”,强制储蓄几年,退休后尽情享用。

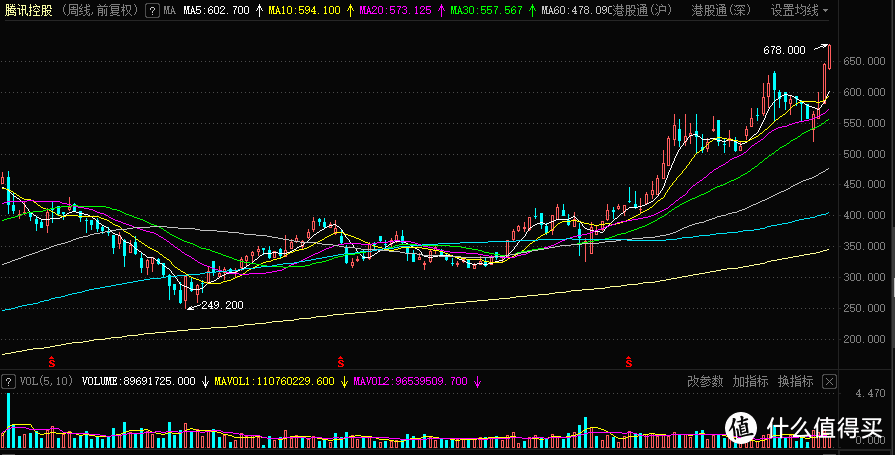

番外篇:为了方便交保费,在香港中行开了个户头,银行要求日均余额大于20W(含股票),否则要收很贵很贵很贵的“账户管理费”。让20W HK$天天躺在香港账户里睡大觉,叔可忍熟不可忍,于是直接换成0700(腾讯),每股成本大概300港币。居然……可谓无心种豆反得瓜……

腾讯控股

腾讯控股

④ 芬妮老师搞期权(难度★,不推荐)

期权是啥?吧啦吧啦……吧啦吧啦……

没听懂就对了,估计芬妮老师也讲不清楚。既然讲不清楚,听不明白,那就——

绝对不要去碰!绝对不要去碰!绝对不要去碰!

很多让人搞不清楚的“金融产品”就是这样坑死人不偿命的,不要听到利率很高风险很低的鬼话,就稀里糊涂上车。上车容易要安全下车就只在童话里有。

大声跟着念:

蒙将军:既然讲不清楚,听不明白,那就——

童鞋们(齐声):绝对不要去碰!绝对不要去碰!绝对不要去碰!

很好,都记住了。

⑤ “叔叔我要买鸡精”,“你这么小还不能买基金”(难度★★,推荐★★★★)

据砖家叫兽统计,80%+的股票型基金跑不赢大盘指数。所以闭着眼瞎买的话,买五次有四次大概率要跑输大盘。既然如此,那就干脆买指数好了,确实如此!

ETF(交易型开放式指数基金)就是让童鞋们很容易买到“指数”的基金,从此再没有“赚了指数不赚钱”的窘境。ETF?听不明白,绝对不要去碰,蒙将军打脸了。好吧,就说成基金或者鸡精好了。

买ETF的葵花宝典是,傻瓜定投。每月固定日期(比如一号,不开市顺延),买固定金额(比如2000)。不要自作聪明,看到跌了就赶紧买或者多买点,看到涨了就卖掉一些,会作死的。

买ETF有两种途径,殊途同归:有股票账户的,可以在二级市场直接买原生ETF;木有股票账户的,可以买ETF的联接基金。不多说,自己查。

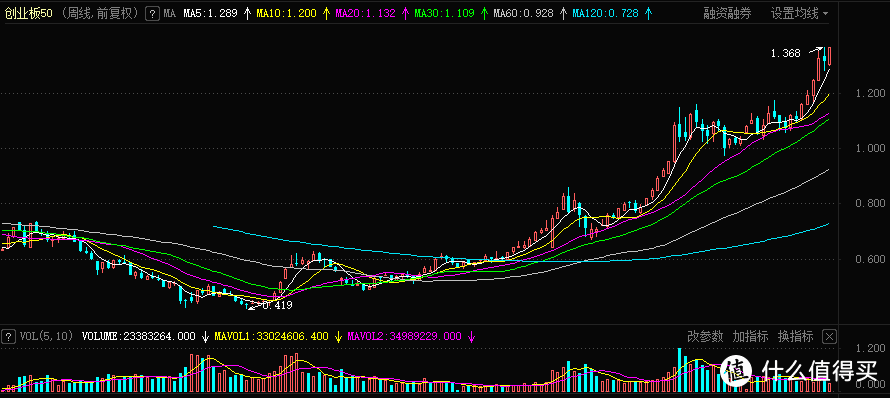

蒙将军一直跟朋友安利的神创50ETF:

神创50ETF

神创50ETF

现在已经木有成本,心路历程:

傻瓜定投 -> UPUPUP -> 停止定投-> UPUPUP(翻倍) -> 卖掉一半(成本为零)-> UPUPUP -> 成本为负 -> 新高新高新高……

至于非股票型基金,不够刺激,不是吗?!(再看一遍前言,回味下)

⑥ 要死要活?不如买货币基金吧(难度☆,推荐★★★★★)

家(Kǎ)里(shàng)有(yǒu)矿(qián),心里不慌,所以如果钱款全部“要死”(存定期),必然慌得1B。要活(存活期)一年下来那点利息,连蚊子肉都算不上。于是“余额宝”乘虚而入。其实,还有很多很多这种“活期理财”,一般都是货币基金,比如这个:

招行活期理财

招行活期理财

把随时要用的零钱放里面,比存活期好太多,至少午饭加个卤蛋,晚餐加个鸡腿没多大问题。第(5)里面的ETF基金,急用也可以很容易拿出来,但最快也要T+1现钱才能到手。

⑦ Tony炒股票(难度★★★★★,推荐★★)

对于炒股票,蒙将军不是专家,偶尔蒙对而已。但是要能多蒙对几回,建议童鞋们先网上学习下基本名词,燃厚看两本宝典。一本是“宏观的”,懂得一些大道理,长酱紫:

炒股的智慧

炒股的智慧

《炒股的智慧》写得那是相当的不错,篇幅也不大,不管炒不炒股,闲暇时翻翻都会有收获。对了,作者据说还是蒙将军的老乡胡建人。

第二本是实操的,契合买点3+1,作者吴迪,一听就无敌:

无敌《大炒家》

无敌《大炒家》

至于缠师的传奇巨著,蒙将军啃了四五遍,愣是没有参透,最后无耻滴放弃了:

缠中说禅

缠中说禅

要是木有常蒙常胜的天资,就不赌了吧,买点ETF省心。

⑧ 借钱(难度★★★★,推荐★★)

啥,借钱也是理财?

(只有)钱(才)能生钱的道理,童鞋们都懂。所以,借钱来生钱不是理财是啥。

现在连搞奶头乐的那(Zì)家(jié)公(tiào)司(dòng),都高调宣布要做支付和金融(Gāolìdài),可见借钱的需求空前旺盛。

不过,借钱总是要还的,所以谨慎点,下面三种可以考虑,其他的,童鞋们自重。

(一) 信用卡

信用卡有免息期,一般最长六十天,好好利用。但是要注意,不能超过自己的偿还能力乱用,也不要去搞些违规的小动作(包括但不限于套现、恶意透支等)。

(二) 分期付款

分期付款其实就是消费贷款,可以基于信用卡或者基于商品。基于信用卡大多数变成“账单分期”,基于商品比如车贷房贷。

高能提醒:不要掉进“免息”的坑,其实免息满满的套路,免息免手续费才是本金以外一分钱不多花。但是这种双免的产品,二十一世纪已经灭绝,成为江湖上的不朽传说。

(三) 融资融券

专门为炒股票量身定制的“借钱”。

先说融券,是找证券公司借股票卖出,燃厚等股票跌下来,再买回来还给证券公司。利率较高(一般8.4%),而且做空(股票跌才赚钱)不仅被人骂,还是个无底洞,因为反向上涨(亏钱)理论上是没有顶的;而做多的反向下跌,最多跌到一分不剩,也就到底了。

融资就是找证券公司借钱买股票,利率比融券低(一般6.99%)。融资为炒股带来极大的灵活性,比如看上一只股票,先少量试水,不用考虑倒腾资金进去,只要找证券公司借。如果上涨了,卖出后还本金及利息,剩下的就是“借鸡生蛋”来的,无本万利;下跌了,卖出后不够还本付息,也可以等筹措到资金以后再还进去。

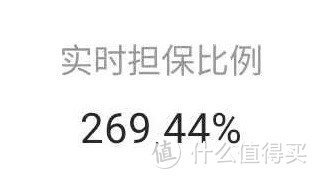

高能提醒:融资有个“担保比例”限制,要大于300%才能提现。

担保比例

担保比例

如果有计划要从股票信用账户里提款,就要做好规划。另外,卖出股票会先偿还该股票的融资,所以即使担保比例大于300%,也要卖出不是用融资购买的股票,或者偿还融资本息后还有足够剩余的股票才能提款粗来。

⑨ 九九归一,终极杀招,一夜暴富(难度★★★★★,推荐★★★★★,机会☆)

投资大神朋友的创业公司!

不让你投?跟TA绝交?那不行,哭着喊着哄TA逗TA才是正确的姿势!

总结

以上一到八以及终极杀招,都可以组合运用,至于比例多少,看个人悟性。实在不行就用野球拳,哦不是,扔色子决定吧。

有童鞋问到货币基金买什么,其实都差不多,反正用于放“零钱”的,利率差也差不到哪里去。蒙将军买的是招行的“朝招金”。最近又给蒙将军发了骚扰短信,说有个“朝朝宝”,可以不用赎回,直接支付。那真的是太方便了!已经买入一些,还没完全体验。

Tony9999

校验提示文案

无所谓-

校验提示文案

值友6084123234

校验提示文案

无所谓-

校验提示文案

值友6084123234

校验提示文案

Tony9999

校验提示文案