311

141

港险之困

2020-10-23 16:33:53

0点赞

0收藏

0评论

“我的客户都来自内地,客户已经问我很多次什么时候能开关,我也在盼着,天天看香港的新增病例情况,”保险代理人郑珊向记者坦言,她在香港保险圈混迹三年多,已经升至百万圆桌(销售业绩达到百万美元以上),而近一年来却一单也没做。在证券时报的一篇采访中,一位香港某公司保险代理人这样说道。

01

疫情对于很多依赖于内地赴港保单的保险公司来说,是致命的打击。

2020上半年,保诚的中国内地赴港保费下跌了64%,新业务利润下跌67%。

保诚2020年半年报

而友邦的半年报也披露,净利润同比减少43%,新业务价值下跌37%。而其中,代理分销渠道的新业务价值下跌29%,占整体新业务价值的78%;合作伙伴分销渠道新业务价值下滑49%至3.35亿美元,主要由于香港零售独立财务顾问渠道的新业务大幅减少。

港险的惨淡,背后疫情下内地的访客的落至冰点。

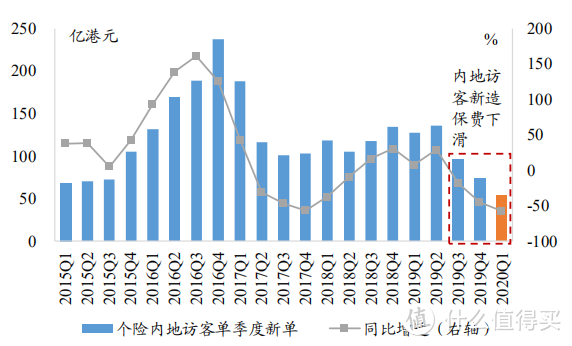

一个月前的8月31日,香港保险业监管局公布统计数字,第二季度源自内地访客的新单保费只有8.39亿港元,环比、同比分别锐减84.5%、 93.8%,均为有记录以来最大跌幅。内地客源断流拖累整个香港保险长期业务萎缩,二季度新单保费下跌34.4%至655亿港元。

香港个人寿险内地访客单季度新单保费, 资料来源《香港保险业监管局》

在很多保险公司的中报中,管理层几乎表示了对未来的乐观,认为困境是暂时的,疫情得以控制之后,内地港险保单将会回复增速,未来可期。

而在我看来,未必。港险的黄金时代,可能一去不复返了。

02

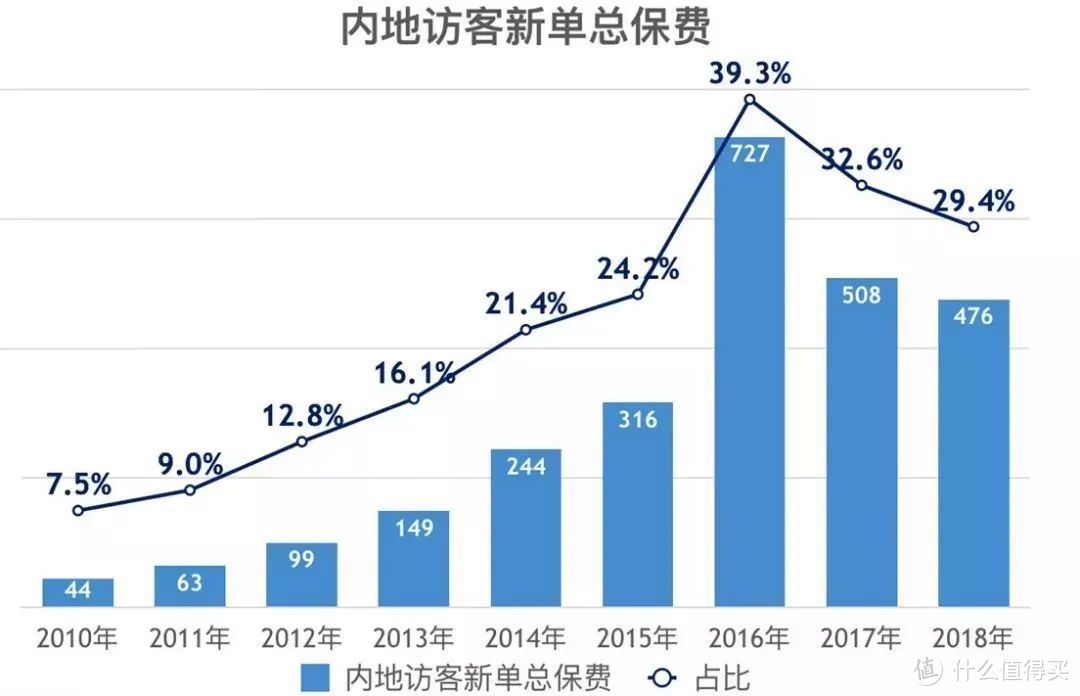

港险的繁荣离不开内地居民的鼎立贡献,在最高峰时期,内地赴港购买的保单贡献了近40%的保费。

而关于“赴港购险热”的背后,Tony认为主要有以下几个原因:

1、内地中产、高净值的崛起

过去10年,改革开放的红利开始惠及更多中国百姓。互联网、地产、金融等领域的加速繁荣也造就了新一批中产和高净值客户。而相比传统的old money,新中产们受到的教育更好,金融和保险的认知更强,对于资产配置也有了更多元的需求。这些都为港险的黄金时代打下了坚固的土壤。

2、“海外的月亮比较圆”

其实我们看看过去境外游的数据,不难发现,境外游高速增长的时期和港险热的时期几乎是重合的。火热的不仅是香港保险,还有代购、赴美赴港生子等等。海外的保险公司历史悠久,似乎自带“高大上”标签,加上销售的精准推荐和国人对外国品牌的盲目追捧,港险简直不要太好卖。

3、担心RMB贬值,对美元充满自信

2014年初,人民币经过多年的升值,兑美元达到了6.04(在岸)的最低点,此后开启了持续的贬值,2年多时间,就已经接近于7。一时间,贬值恐慌情绪弥漫,我依然非常清楚的记得那段时间有不少朋友咨询我换汇问题,而媒体的报道、国家的货币管制政策更是渲染放大了老百姓对货币贬值的担忧,不管有没有钱,都想换一些逃出去,而香港是最好的地方,港险又是美元很好的容纳器。作为海外资产和美元配置,港险迎来了高光时刻。

而虽然中国的中产人群依然在增长,保险意识、财富管理、资产配置的意识依然在不断提高。但我认为港险可能很难再回到当年的风光,原因有以下几个:

1、香港对内地游客的吸引不再。

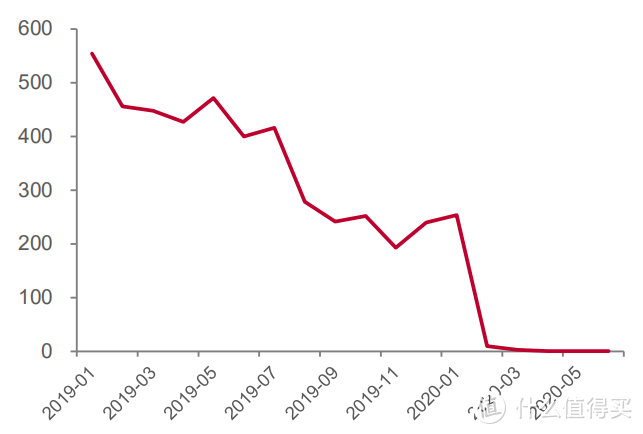

其实疫情前,香港对于内地游客就已经不友好了。18、19年开始发生的一系列群体事件让香港的吸引力急速下降,内地游客甚至会担心人身安全问题。从下图就可以看到,内度赴港人次在疫情前就开始断崖式下跌。水能载舟,亦能覆舟。

2019 年至今内地游客访港人次,友邦公告

2、续保和理赔问题逐渐浮出水面,港险吸引力下降。

相比于内地保险,香港保险实行的是无限告知,理赔方面的程序也更为繁琐,比如,要去拿港险理赔金,就要涉及两地对医疗诊断、凭证的互认和医疗费用的核算的不同,很多情况下还需要办理法律文书,还要考虑到资金换汇限制的问题。再者,很多人冲着香港保险分红去去,但买的什么并不清楚,能不能保证也不知道。2019年,安盛投连险4亿元暴雷的维权事件依然历历在目。

而关于法律的保护,香港保险只适用于香港法律,早在2016年4月22日,中国保监会正式发文《中国保监会关于内地居民赴港购买保险的风险提示》,明确指出:“香港保单不受内地法律保护”。

3、疫情之后,民族自信的提升

新冠疫情提高了国人的民族自信,这一点是毋庸置疑的。

这些年,我们也看到各个领域都在“国产替代”,互联网、服饰、汽车、化妆品、餐饮,每个细分市场我们都能看见越来越多的国产新品牌的崛起。

对海外品牌,包括海外资产(保险、地产等)的盲目追捧正在成为过去式。

而在金融市场,美元的灯塔不在。联储的货币政策也越来越受到了白宫的影响,被政治绑架,今年无限制的大开印钞机的行为更是让世界瞠目。美元兑人民币在岸汇率也从5月份的7.17落到今年的6.82。其实这两年汇率的波动和疫情的危机也让美元在很多人心中不再是坚不可摧,始终保值的灯塔形象,国人对自己人民币的信心反而是肉眼可见的在增强。而没有了汇率焦虑,港险也就失去了一个重要的吸引点。

疫情可以逆转,但人的认知一旦变化,却很难逆转。

03

2020年1月1日,我国将取消合资寿险公司的外资股比限制,合资寿险公司的外资持股比例可达100%。8月18日,友邦保险在内地“分改子”,友邦人寿在上海正式宣布成立,成为我国首家获批的外资独资人身保险公司。今年的6月1日,友邦挖角在平安工作16年的李源祥,接任友邦保险集团首席执行官兼总裁。

很明显,友邦的战略重点已经放在了大陆。而大陆也正以更开放的态度欢迎外资金融机构来华发展。

今年,海南自贸港加速进程,政府给与的政策扶持前所未有,其中就包括扩大金融业对内对外开放、构建多功能自由贸易账户体系、跨境资金流动自由便利等。大力支持海南的背后,意味深长,原因自然不必多说。

在保险方面,我们也保险科技创新的风生水起,健康险产品的日新月异,消费者、销售、保险公司、监管似乎都在日月兼程的探索、创新,奔赴向前,蒸蒸日上。

未来,港险的角色或更多是配置品, 功能品而非必选品,那个属香港保险大时代,可能很难再回来了。

历史的选择,从来都不是偶然。

参考资料

1. 疫情下的香港保险 证券时报

2. 二零二零年上半年度財務報告,Prudential plc

3. 二零二零年上半年度財務報告,友邦保险

声明:本文为作者原创,转载、交流。