312

127

招商信诺自在人生A款,领取多收益高,但有1个缺点!

2019-12-27 19:10:34

3点赞

2收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

国家统计局的数据显示,中国人口平均预期寿命从1981年的67.8岁,上升到2017年的74.8岁,不到40年时间提高了将近10岁。

医学水平的发展可以说是日新月异,现在80岁还天天出去旅游的老大爷真的大有人在。

因为寿命的延长,中国老龄化现象非常严重,中国不得不开放二胎等等......

所以虽然我身边很多朋友现在还没有家庭,但是已经开始计划起了老年生活了,毕竟按照这样的发展情况,我觉得活个90岁完全是没有问题的。

然后我身边很多朋友就开始为以后老年生活焦虑了起来,毕竟光是靠社保其实真的完全不够用,现在社保的替代率大约只有42%左右。

想想现在每个月的工资都已经不够花了,更何况说到了老年时候,生个病什么的,那真的太被动了。

所以我身边很多朋友无论有没有家庭的,都开始认真规划起了退休后的生活,社保的替代率这么低,所以我们只能用商保,也就是年金险去补充了。

所以今天想给大家测评一款主打领得多的养老年金险,招商信诺自在人生A款,它和复星保德信的星享福(星颐)一样,都是以“领取多”为亮点。

① 招商信诺自在人生A款的基本情况

② 招商信诺自在人生A款和星享福(星颐)的对比

招商信诺自在人生A款基本情况

招商信诺自在人生A款,终身领取,主打领取多,起领后20年内身故赔偿20倍保额!

那我们先来看看招商信诺自在人生A款的基本资料:

招商信诺自在人生A款有2个值得留意的特点:

缴费灵活:可以选年领、月领,年领可以选择线上和线下,很方便,有很多产品都是只能线上缴费或线下。

20倍保额:招商信诺自在人生A款这款产品身故金不是终身保障的,这点和星享福(星颐)一样,开始领取后只保证20年,赔付20倍基本保额再扣除已领年金。

招商信诺自在人生A款和星享福(星颐)的对比

两款都是领取多,身故金和现金价值在领取后都急速下降的年金险。

招商信诺自在人生A款和星享福(星颐)适合那些只想着领取金额越多越好的朋友们,不考虑到留给家人的身故金,也不考虑到领取后现金价值或保单贷款等等的。

然后我们用招商信诺自在人生A款和同样是高领取的星享福(星颐)对比:

那我们用一个案例作为例子测算一下,更直观地看看:

陈先生,40岁,10年交,年交5万,60周岁领取

星享福(星颐):年领50298元

招商信诺自在人生A款:年领50800元

就年领金额来说的话,其实星享福(星颐)和招商信诺自在人生A款的差距很小很小,招商信诺自在人生A款稍微多一点。

☆ 从灵活度来说:

星享福(星颐)比起招商信诺自在人生A款的起投门槛更加低,而且可以加保,在以后有余钱还可以往里投,利率锁定。

但是招商信诺自在人生A款,不能加减保,投保门槛就变高很多,即使起投金额只要1万,但是不能加减保,就必须购买的时候就有一定的经济能力。

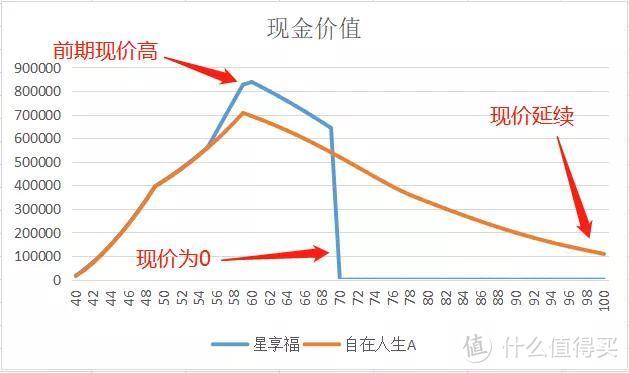

☆ 从现金价值来说:

上面的图表展示了从40岁到100岁的两份保单的现金价值;

前期星享福(星颐)的现金价值比招商信诺自在人生A款高很多,但是在70岁后,现金价值就为0了,此时如果退保的话是没有退保金的。

招商信诺自在人生A款的现价从开始领只会现价就持续下降,但是延续到终身,这一点比星享福(星颐)好很多。

☆ 从身故金来说:

星享福(星颐)保证领取20-25年,而招商信诺自在人生A款则也是起领后保证赔付身故金20年。

两款的身故金差别不大,但是在前期56-60岁这个时期,星享福(星颐)比招商信诺自在人生A款高一点。

☆ 从IRR(内部收益率)来说:

IRR(内部收益率)是衡量一款年金险好不好最重要的标准,是众多年金险的照妖镜。

IRR越高,这款产品收益率就越高,那我们来测算一下星享福(星颐)和招商信诺自在人生A款的IRR,来看看各自的内部收益率都如何:

整体来看,虽然差距不大,但是招商信诺自在人生A款的收益率更高,90岁的时候已经达到了4%以上。

按照案例的情况下测算,招商信诺自在人生A款的收益是比星享福(星颐)更高的。

☆ 总结:

其实招商信诺自在人生A款和星享福(星颐)的收益都很优秀,而且相差不大,招商信诺自在人生A款的收益稍高一点。

而且现金价值终身延续,而星享福(星颐)在七十岁就无现金价值了,如果想退保也拿不回任何钱。

所以就收益来说这两款更优秀的是招商信诺自在人生A款!

但是招商信诺自在人生A款的缺点是,它不可以加保减保,且起投金额比星享福(星颐)高。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<