38

71

关于保险,你要了解的十大真相

2019-10-23 18:07:22

0点赞

4收藏

1评论

今天来讲一讲购买保险前,你该了解的关于保险的十大真相。相信看完以后,你会对保险有正确的认识,再买保险,也会有一个更明确的方向:

一、保险理赔到底难不难

很多人听到过一些买保险后被拒赔的新闻,就认定保险是“骗人”的,觉得保险“这也不赔,那也不赔”。所谓好事不出门坏事传千里,在保险上也是一样的,无数成功获赔的案例只有极少数人知道,一个拒赔的案例却像风一般到处散播。

下面用事实来说话。

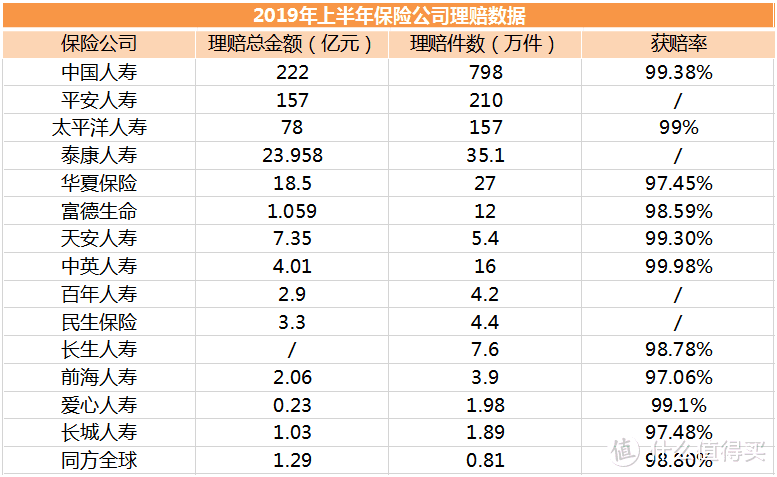

2019年上半年部分保险公司理赔数据

2019年上半年部分保险公司理赔数据

各家保险公司理赔的金额和件数都是惊人的。例如平安人寿理赔金额157亿元,理赔案件210万件。

整体获赔率这方面,最低的也都在95%以上。也就是说,保险公司根本不会惜赔。

没有理赔的,无外乎四种原因:

等待期内出险、不在保险的保障责任范畴内、属于免除责任情形,以及隐瞒严重既往病。

二、你的生活已经离不开保险

先举几个大家能够感同身受的例子:

①十几年前,去医院听到的第一句问话都是“觉得哪里不舒服”。现在,去医院第一句一般都是“你有商业保险吗”;

②十几年前,发生车辆刮碰,两个人一下车就会来上一句“你没长眼睛吗”。现在,两人下车后,第一句话是“先打电话给保险公司报案”;

③十几年前,身边有人得了大病,第一个想法“这家以后日子可不好过了”。现在,第一个会想到“他买了保险吗”……

大家都清楚,如果没有保险:

一旦发生意外事故、患上大病住院了,社保报不掉的费用、养病误工后的生活费,全都得自己掏;一旦人走了,或者无法工作了,剩下所有的债务都会压到妻儿老小身上……

中国社会发展到现在,保险已经成为我们生活中不可缺少的一部分。

三、哪些风险才是值得保的重大风险

买保险是为了什么?就是为了抵御重大风险。所以,买保险一定要先保障,后理财。

那么,我们都会面临哪些重大风险?

无非疾病、意外和身故,主要对应的就是重疾险和寿险,其次是医疗险、意外险:

①重疾险:可以降低我们的收入损失,帮助更好地康复治疗

②寿险:定期寿险可以帮助普通家庭的顶梁柱实现家庭责任,对于高净值家庭,终身寿险有资产传承的作用

③百万医疗险:应对大小疾病和意外伤害,在社保外,补充高额的医疗费用

④意外险:主要针对意外风险,解决意外伤残带来的失能损失

像年金险、分红险这样典型的返还型险种,或者说“理财险”,更适合家庭预算充足,而且重大风险保障已经很充足的家庭。

四、你的保障真的够了吗

相信这世上谁都不希望自己有病,也不会觉得自己会成为那个生病的人,谁也都不希望以后的日子没着落。

这也是人们不管买不买保险,都可能会后悔的原因:一旦发生风险,买保险的人,会后悔当初买少了;没买保险的人,会后悔没及早买保险。

可是,风险的发生不会考虑你的学历、年龄,不会考虑你的性别、爱好,也不会考虑你的存款、负债。

为了对重大风险有更充足的保障,买保险,保额一定要放在第一位。

以重疾险为例,购买多少保额才能防范这样的风险?

考虑到患病时的财务中断问题、当下的医疗与康复费用水平,以及未来的通胀因素,我们建议重疾险保额至少要达到30~50万元的水平。只有保额充足,才能有效地补偿生病期间的收入损失,帮助我们更好地康复治疗。

五、保险一定要趁早买

除了钱,年轻和健康才是买保险最重要的资格。

什么时候购买重疾险最合适?在经济条件允许的情况下,越早越好:

①健康风险伴随我们的一生,区别只是发生率的高低。重疾发病越来越年轻化。这意味着年轻人罹患重疾的概率在提高,尽早购买一份重疾险来规避风险变得十分必要。

②越早购买保费越低,保障期间越长,对消费者而言,产品性价比越高。

③在身体状况良好时购买,保险公司的承保程序相对简单,而当身体的某些指标不合格时,很可能带来保险公司的加费、拒保和除外等非标准化处理。

六、先给谁买很重要

很多父母不舍得给自己买保险,要谈起孩子,不管买什么保险,多少钱,都舍得花。可一旦家庭经济支柱出现状况,孩子还有谁来保护?

所以,买保险一定要先大人后小孩,先家庭经济支柱,后其他家庭成员。

如果预算充足,最好为每个家庭成员合理地买上保险。但在预算有限的情况下,应该先保障家庭经济支柱,避免家庭遭受经济重创。、

七、买保险先看产品,后看公司

究竟是因“品牌”选择大公司,还是因“性价比”选择中小公司?其实纠结的原因很简单,无非是担心小公司不稳定。

我们用《保险法》给大家释疑:

①《保险法》一百条规定:所有保险公司都需要统一缴纳保险保障基金,在保险公司被撤销、破产、重大危机、可能危及社会公共利益和金融稳定的情形用来救助保险公司。

截至2017年,国家保险保障基金规模已达到1043亿元。新华保险、安邦保险就是众所周知的风险处置成功案例。

②《保险法》八十九条、九十二条规定:如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

③《保险法》第九十七条规定:保险公司应当按照其注册资本总额的百分之二十提取保证金,存入国务院保险监督管理机构指定的银行,除公司清算时用于清偿债务外,不得动用。

所以,不管保险公司是大公司还是小公司,都是安全的金融机构。

八、买保险前要先规划,后实施

很多人买保险前没有做任何规划和分析,光是听着别人说某款产品好,就花了大把的钱买。到最后真到了必需保障的时候,反而没有预算了。

在买保险前,一定要先分析清楚以下几个问题:

家人需要保障的重大风险都有哪些?然后,具体到每个人都必需买哪些类型的保险?他们能不能买上?累计预算大概要多少钱?

到最后再落实该给谁买什么样的保险。

所以,只有规划好这些保障需求,然后再掏钱买保险,才不会走冤枉路。

九、保险不会改变生活,但可以防止生活被改变

没有人会因为买保险而倾家荡产,但因没买保险而倾家荡产的事例并不少见。

很多人有各种投资和消费计划,唯独没有把保险纳入到家庭规划中。一旦不幸患上重疾,要花个几十万,到那个时候,之前的计划还能如期实现吗?

保险虽然不能改变我们的生活,也不能阻止风险的发生,但保险是可以把风险损失降到最低的金融工具。

十、没有哪款产品可以适合所有人

经过保监会报备的产品成千上万,保险公司也在不断地推陈出新。但并没有哪一款保险可以满足某个人所有的保障需求,更没有哪一款产品可以适合所有人群。

然而,很多人在考虑买保险的时候,都是简单地想买一款所谓“最好”的产品,用最少的时间解决“战斗”。至于自己想要用保险解决什么问题,预算有多少,保障充不充足,却从没认真考虑过的。

这就导致花钱买完保险后,发现这份保险无法根本地解决自己的保障问题,或者预算大幅超支,影响了原有的生活品质。

没有哪款产品可以适合所有人。我们应该有针对性的去选保险,充分利用产品评测,才能买到一份适合自己的保险。

freezero

校验提示文案

freezero

校验提示文案