32

53

2019年值得购买的保险产品,哪款适合你?

2019-08-22 21:00:00

2点赞

8收藏

0评论

今年的保险产品更新很快,“王牌”产品的地位不停的更替,本文总结一下今年到目前为止,各个险种中比较好的产品,以不同的角度分析一下各个产品的优劣势。

以“定期寿险—重疾险—百万医疗险—意外险”的顺序进行分析,每个险种分析两三款产品。

废话不说了,直接开始吧。

定期寿险

一、瑞泰瑞和(升级版)定期寿险

优点:

1、无职业限制:高危职业者也可以投保。

2、女性投保费率低:30岁女性投保100万,保至60岁,20年缴费,年保费只需900元,比其它产品便宜10%左右。

3、健康告知宽松:只有3条,没有包含肝炎、肺结节疾病疾病。

4、保障期限多:一共有8种保障期限可选择。

缺点:

1、等待期为180天,这点比其它产品等待期长一倍。

2、缴费年限最长只有20年,没有30年选项,一般来说建议尽可能地延长缴费期,由于通货膨胀的影响,越到后期所交的保费相当于越低。

二、祯爱定寿2019

优点:

1、健康告知中对高血压要求较低,高血压(收缩压≥ 170mmHg 和 / 或舒张压≥ 100mmHg );

同时没有询问肺结节疾病。

2、保险期限最多至99岁,基本上等于是保障终身了,而且保费要比终身寿险便宜。

3、保证增额权:在被保险人经历“高校毕业、结婚、生子、买房”四个重要人生节点,可以提交相关材料证明,申请增加基本保额,而且不需要健康告知。

4、保单转换权:可以把现有的定期寿险转换为终身寿险或者年金险。

缺点:

1、投保年龄只到50周岁。

2、健康告知中,恶性肿瘤中包含原位癌,对此项要求比较严。

3、只限1-4类职业投保。

三、华贵大麦甜蜜家定期寿险

优点:

1、专为夫妻设计的一款产品,一张保单可以保障夫妻二人。

2、夫妻二人享有独立保额,任一人发生保险事故,另一人的保障不受影响,同时豁免保费。

3、如果是同一事故造成夫妻二人身故,受益人能得到 4 倍保额赔付。

缺点:

唯一的隐患就是万一夫妻离婚,

投保时第一收益人必须为配偶,如果离婚之后,没有变更收益人,那么理赔时前配偶仍然为第一收益人。

而且离婚后,对于继续交保费的一方来说,是很不划算的,毕竟保费比一个人投保时要高出很多。

最后如果选择退保,那么自己的保障全都没有了,由于年龄增长,重新投保时保费也会偏高。

这款保险在购买时,还需双方谨慎一点。

简单总结一下:

1、对于身体有些小毛病,患有肝炎、结节疾病,可以选择瑞泰瑞和(升级版)。

2、如果想延长缴费期、想投保一份终身寿险的,可以选择祯爱定寿2019,而且保单后面可转换,比较灵活。

3、感情不错的夫妻俩可以选择大麦甜蜜家,支持夫妻互保,保费便宜。

重疾险

一、健康保2.0

优点:

1、投保年龄可以至60周岁,能够满足50岁以上人群的投保需要。

2、最高投保额度提提,儿童最高可以投保70万,成人最高为60万。

3、增加重大疾病医疗津贴保险金保障,每次赔付10%基本保额,确诊后5年内每个保单年度内可赔付1次,首年即可赔付,相当于增加一款重疾住院医疗保险。

4、在重疾+轻症+中症基础保障上,不论是保定期还是终身,健康保2.0都是最便宜的。

5、智能核保比较宽松:比如甲状腺结节,近6个月内甲状腺TI-RADS分级超声复查为TI-RADS分类为1或2级,可标体承保;

关于肺结节,其它重疾险皆是直接拒保,而健康保2.0接受已手术切除,且病理检查为良性结节,即可标体承保;

缺点:

对“初次患有”的定义比较严苛:针对首次患重疾,健康保2.0要求满足的条件中,第一条为“被保险人自出生后首次出现疾病之症状体征”。

正常初次患上的释义都是“被保险人自出生后第一次患有本合同所定义的疾病”。

也就是说健康保2.0对于首疾患重疾的审核更加严格。

不过对于投保时身体较为健康的人群,这个问题不大。

二、达尔文超越者

优点:

1、0-40岁前投保,并且前15年患重疾可赔付135%

2、癌症二次赔付120%保额,市面上其它产品为赔付100%的基本保额。

3、智能核保关于乳腺结节、甲状腺结节都有可能通过智能核保。

缺点:

1、 选择附加特疾保障,男性保费会增加20%-25%;女性则增加25%-30%,这下子费率就不是很划算了。

三、嘉多保重大疾病保险

优点:

1、在0-50岁前投保,并且前10年患重疾可赔付120%(在多次赔付的重疾险中,此项保障很有优势。

2、癌症多次赔付,首次发生恶性肿瘤,除了主险赔付基本保额外,还将赔付 100% 已交保费。第二、第三次发生恶性肿瘤(含新发、复发、转移、持续,间隔期 3 年),将继续赔付 100% 基本保额。

3、健康知告中没有询问家族病史。

4、多次赔付重疾险中,嘉多保性价比最高。

缺点:

1、重疾分组中,嘉多保算不上市场中最宽松的。

2、6次重疾赔付,噱头大于实用性。

简单总结一下:

1、如果只要求“重疾+轻症+中症”基础保障,无论从性价比,或者保障细节来说,选择健康保2.0最好。

2、达尔文超越者对于重视癌症二次赔付的人群来说,无论是首次重疾还是癌症二次赔付, 都可以最大化保额。

3、如果只考虑多次赔付重疾产品,嘉多保在此类产品中,性价比和保障全面性都是市场上很好的产品。

百万医疗险

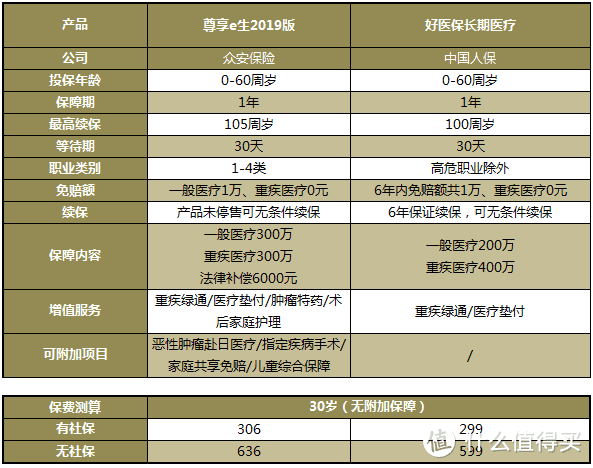

一、尊享e生2019版

优点:

1、增值服务种类比较多,除了有重疾绿通和医疗垫付之外,还包含肿瘤特药、术后家庭护理。

2、可附加项目有恶性肿瘤赴日医疗、指定疾病手术、家庭共享免赔、儿童综合保障。

3、法律费用,最高6000元的医疗事故纠纷引起的法律费用。

4、家人一起购买,可以共享1万免赔额。

缺点:

1、 如果产品停售,无法续保。

二、好医保长期医疗

优点:

1、6年保证续保,6年内产品停售也可以续保。

2、一般住院医疗中,6年内免赔额共1万。

3、健康知告宽松,没有询问检查异常及女性疾病问题;对既往症种类询问很少。

缺点:

1、增值服务种类少,只有重疾绿通、医疗垫付这两项。

简单总结一下:

1、比较看重增值服务的人群,或者家人一起购买的话,选择尊享e生2019版比较好。

2、好医保长期医疗可以解决担心无法多年续保的人群;对于亚健康的人群来说,好医保长期医疗投保成功的机会更大。

意外险(成人)

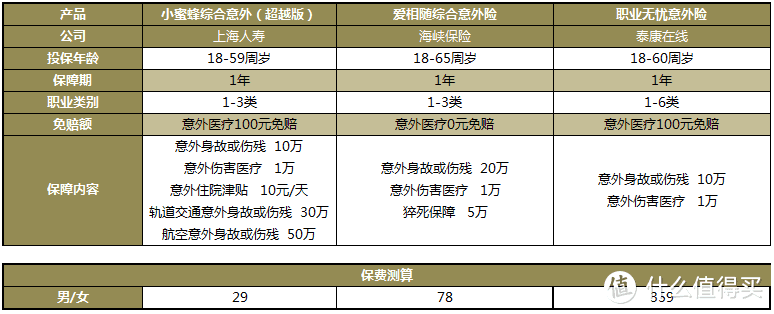

一、小蜜蜂综合意外(超越版)

亮点:

1、包含意外住院津贴保障,此产品共3个方案,住院津贴最高可为50元/天。

2、附带公通工具保障。

3、产品整体性价比高。

二、爱相随综合意外险

亮点:

1、投保年龄放宽至65周岁。

2、意外医疗0元免赔额。

3、包含猝死保障,保障范围比其它产品广。

三、职业无忧意外险

亮点:

1、这款产品专为高风险职业人群设计,目前这类产品很少,一般职业不建议购买这款产品。

接近尾声

看了这么多产品,也许哪款适合自己已经有个大概的了解。

对于选择保险产品,建议符合当下的预算及保障需求就可以,不用非得买大而全的产品。

保险产品不是一次买完,以后就不用理了,随着自身情况的变化,以及产品的更新换代,几年之后可能会调整一下自己的保险产品。