7

15

女子患肿瘤后,买的平安福遭拒赔,保险公司:手术做错了

2019-10-17 23:44:00

1点赞

7收藏

4评论

保险理赔难?很多人都这样认为,也由此很多想给自己买保障的朋友,徘徊在买与不买的边缘。

今天从女子购买2份保险,不幸患脑瘤后,一份产品理赔,另一份产品平安福拒赔的案例讲起,看下保险有哪些选购技巧

01 保险案例

赵女士在两家保险公司投保,分别购买了保险产品。

5月25日,赵女士在家中晕倒,经诊断后被确诊为脑动脉血管瘤,后经医生建议,做了风险较小的微创手术进行治疗。6月28日,赵女士及家人整理相关资料,向两家保险公司进行理赔

结果同样的病症,给出了两种截然不同的理赔决定:

D保险产品:按照轻症赔付条件,给付保险金46000元,并豁免后期19年的保费,计11万多元

平安福产品:拒绝赔付,根据合同约定,“脑动脉血管瘤”需进行开颅手术或者放射治疗才能赔付,赵女士做的是微创手术,不符合理赔条件

02 案例拓展

同样的疾病,为什么两家保险公司理赔结果不同?

这要看条款约定,所有的保险赔付都需要依据保险合同。

D保险产品仅要求接受手术或放射治疗就可以,不约定手术,而平安福中明确要求,必须接受开颅手术或放射治疗才可以。这在无形中等于减少了自己承担责任的范围

从理论上讲,根据合同约定赵女士拿不到赔偿,可是合同内容设置的并不合理,最后协商之下,平安保险公司最后给出了通融赔付3万元,后续保费17万多元仍需缴纳

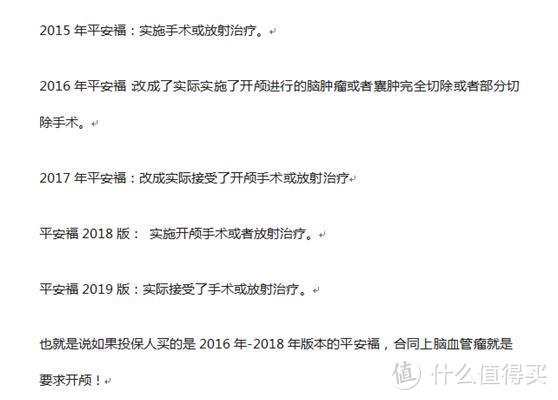

以下是对平安福脑血管瘤赔付条件的总结:

03 案例说保险

通过此案例,我们可以学到些什么?

(1)通融赔付

通融赔付是指不符合理赔约定条件,但仍给付保险金的行为,那么我们遇到这样的情况能够通融赔付吗?

根据管理办法第21条:

也就是说保险公司不能设置不合理的拒赔条件,也不违背医学标准作为拒赔理由,所以以后出现类似的情况,还是能够获得赔付的

(2)组合险有什么优缺点?

经常会有朋友咨询国寿福好,还是平安福好?一时间不知道如何作答,这两种产品都属于组合型保险,那么这样的组合险有什么优缺点?

1、 优点

这样的产品保单比较统一,各种保障都在一张单子上,方便存放和管理;

并且一张保单各种保障齐全,不用再费力去逐个筛选,节省时间;

2、 不足

组合型保险相比单独保障产品保费相对较高,比如平安福中的意外险,一年100多元,而市面50万保额的意外险,保费只有200多元;

组合型产品重疾和寿险保额共享,比如寿险20万保额,重疾18万保额,重疾赔付之后,寿险只剩2万保额,相当于花两份钱买一份保障,不很划算

以上是今天的内容,希望可以帮到大家

爱逃课的剑神

这到底想说的是平安福贵还是便宜呢?

校验提示文案

贫嘴贱齿愤青淫

校验提示文案

色仙张大爷

校验提示文案

爱逃课的剑神

这到底想说的是平安福贵还是便宜呢?

校验提示文案

色仙张大爷

校验提示文案

贫嘴贱齿愤青淫

校验提示文案