58

81

翻遍裁判文书网,隐瞒告知居然赔了这么多!

2019-09-23 18:20:57

0点赞

10收藏

0评论

大家好,我是一本正经的吐槽君。

关于保险,坊间一直有着各种或真或假的传闻。

而其中流传度最高的,或许要数“带病投保没关系,熬过两年自然赔”这一条了。

而这一传闻的主要依据便是《保险法》中所表述的“两年不可抗辩条款”。

其实不可抗辩条款在保险业内也一直是一件众说纷纭的事情。

有的从业者是两年不可抗辩条款的忠实拥趸,坚定的认为只要熬过两年一定会理赔;

有的从业者则理智的分析不抗抗辩仅仅对于解约有限制,而理赔实际上没有充足的法律支持。

今天吐槽君就结合案例及法律法规,彻彻底底的好好盘一下,这个“两年不可抗辩条款”在实际理赔中到底有多大的作用?

一、什么是不可抗辩条款?

要讨论接下来的事情之前,我们先要搞清楚到底什么是所谓的“两年不可抗辩条款”。

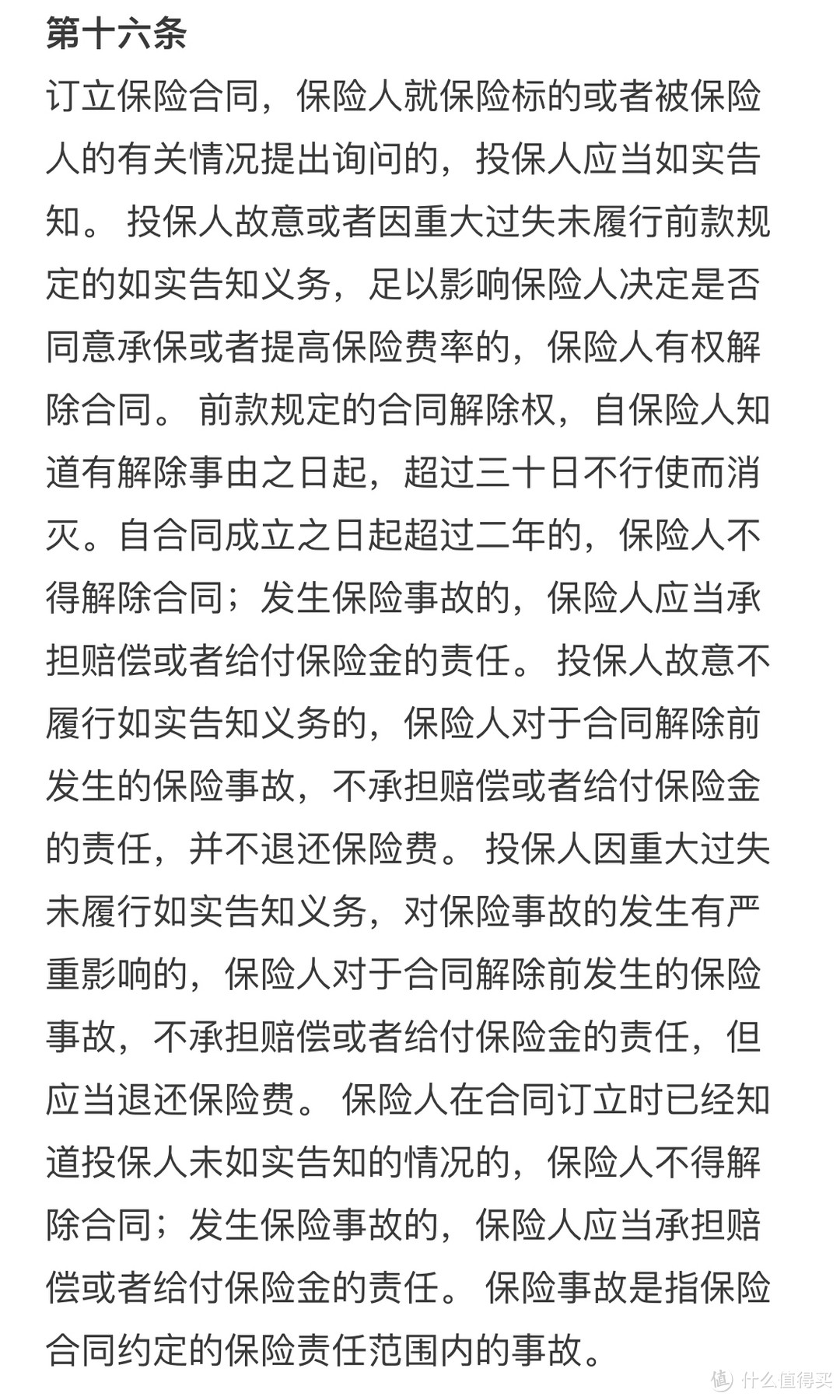

这项条款出自《保险法》第十六条:

看着有点绕嘴哈,吐槽君帮大家简单分析下这项条款到底都说了啥:

(1)保险公司想要解除合同必须满足三个条件:

投保人未如实告知,并且隐瞒部分足以影响保司承保决定;

必须在合同签订的2年内;

必须在保险公司知情后的30天内。

(2)解除合同后会有两种处理结果:

故意隐瞒,解除合同且不退保费;

无意隐瞒,解除合同但退还已交保费。

看完吐槽君的解释,不知道大家有没有感觉,但是吐槽君觉得这项条款简直是往死里“欺负”保险公司。

首先,保险公司在合同签订的两年内,必须自己去调查举证隐瞒情况,并且在调查出异常的30天内解除合同,否则就没有权利再解除合同了。

其次,这项条款对于投保人也是异常的保护,怎样界定是“故意”还是“无意”隐瞒呢?

我想除了极恶劣的情况外,保险公司大多也只能老老实实的退还已交的保费。

二、实际案例

当然研究条款,也仅是纸上谈兵,“两年不可抗辩条款”究竟是否有用,还是得看在实际司法环境中的实际应用。

为此吐槽君从“中国裁判文书网”上,专门抽取了各地的一些与“两年不可抗辩条款”相关的诉讼案件:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

虽然只是吐槽君随机抽取的,但实际情况应该与表格情况可能有误差但误差应该不会太大(实际调查了80多项案件,眼睛都看花了……)。

大家看到这个表格的第一反应,估计和吐槽君一样:居然大部分的案件都赔付了?!

是的,大部分隐瞒告知超过两年的诉讼案件,最后保险公司都败诉了。

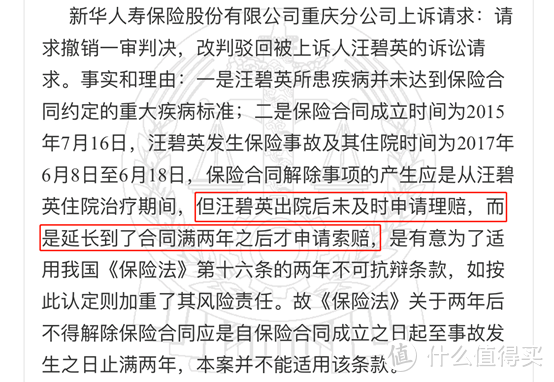

更有甚者,例如表格中的“(2018)渝03民终209号案件”,投保后一年半确诊的重疾,硬生生拖到半年后才去申请理赔,最后法院也判决保险公司理赔了……

保险公司上诉觉得被保人故意拖到2年后索赔:

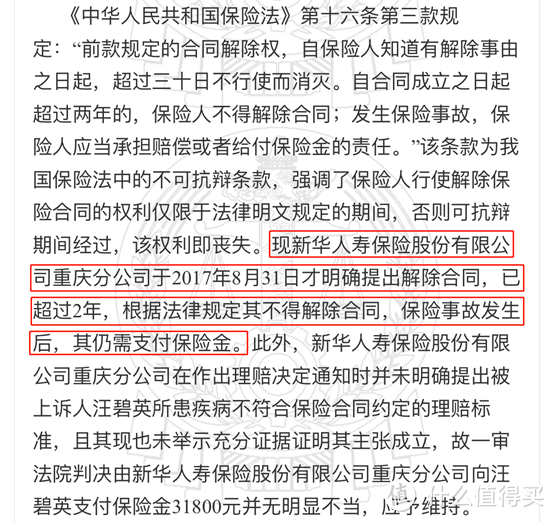

而法院认为保险公司两年内没有行使解除合同权利,就是保险公司自己的责任,所以老老实实认赔吧:

精彩!

小说都不敢这么写。

可见有了《保险法》对消费者的明显“袒护”,只要不是太恶意的骗保,大多数诉讼案件对于“两年不可抗辩条款”都是支持的。

这些情况,也与保险公司做理赔朋友曾经跟吐槽君说过的话不谋而合:“一般过了两年的人身险理赔案件,核赔大多数只走个过场,深究都是吃力不讨好……”

分析到了这个阶段,貌似已经坐实了“隐瞒告知一样会赔”的观点。

但实际上我们好像还忽略了一些细节……

三、幸存者偏差

话说在二战期间,英军的军事专家在研究战斗机改进的项目中,发现很多幸存的战斗机;

其破损处大多集中在机翼处,而机身中弹情况则非常少,于是便决定着重加固机翼。

当然这个结论显然是非常可笑的,造成这种偏差的原因是机身中弹的飞机大多数都坠毁了,而机翼中弹的大多数都顺利返航了。

于是乎统计结论便产生了偏差,这个偏差被命名为“幸存者偏差”。

而同样,这个“幸存者偏差”也适用于我们上文所罗列的案例,那就是:

隐瞒告知的投保人,其实只有小部分“幸存者”走到了诉讼这一步,让大家产生了“隐瞒告知也可以获得理赔”的错觉。

吐槽君就简单说一下,从隐瞒告知,到成功获得理赔,要经历多少困难:

投保的时候,保险公司利用风控系统+抽样调查的方式,排除高危投保件(100个隐瞒告知的案件,夭折了10件左右)。

在投保后的两年内,多数保险公司会委托公估和背调公司,找到一个隐瞒案例就立刻解约,背调公司也会因此获得佣金(这一步剩下的“幸存者”可能就比较少了,可能只剩二三十个左右)。

没熬到2年,或者明显违规的就直接就拒赔了。

熬过2年申请理赔,然后10个理赔案件中大概有7~8个人可以获得理赔。

而这7~8个人,就是我们上文所看到的那些“幸存者”案例。

你有把握你肯定会是这7~8个人中的一员嘛?

四、写在最后

为什么吐槽君一直反对隐瞒告知?

因为我觉得购买保险就是转嫁风险,而不是制造新的风险!

配置保险就要确定,在遇到突发情况的时候一定可以拿到理赔,而不是将获得全部的希望压到“运气”这种虚无缥缈的事情上。

退一万步说,法律法规不是轻易变化的,但是司法环境是无时无刻都会变化的。

目前的司法环境是“偏袒”消费者的,但是长险动辄几十年的保障期限,谁又能确保几十年后的司法环境中,保险公司不会变成“弱势群体”呢?

希望今天的文章能解决你对于“两年不可抗辩”的各类疑问,觉得有用分享一下是极好的。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。