311

141

白熊说保 篇七十五:超级玛丽系列又出新:再度挑战重疾险赔付底线,良性肿瘤我也赔

2019-11-05 16:55:11

0点赞

1收藏

0评论

转眼间就到了10月底,在这段时间里,发生变化最大的应该就是重疾险市场了:

从【达尔文超越者】(不含身故版)下线,到【芯爱】健康告知变严,复兴联合健康旗下6款重疾险产品集体“变脸”,昆仑健康保2.0改革……

可以说,市面上性价比高、健康告知宽松的产品都在进行变革。可能上一秒你还在犹豫买不买,下一秒就买不了,或者被健康问题拒之门外了。

所以,管家建议:如果确定好自己的需求和预算,看好合适的产品,就赶紧下手购买,早买早保障,也不用为产品变更担心受怕。

当然,这期间也不乏有许多重疾险新品上线,例如对女性很友好的【超惠保】、网红升级版【康惠保2020版】。

今天,管家再给大家介绍一款新上线、且性价比不错的重疾险产品【超级玛丽2020】,与我们熟知的超级玛丽系列不同,它是和泰人寿旗下的产品。

看看这款新产品的表现如何?

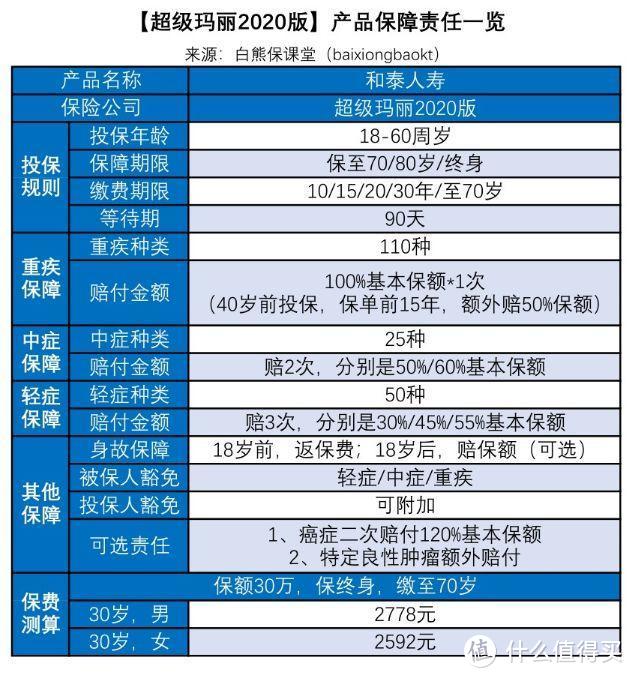

一、【超级玛丽2020】保障内容

正如它的名字一样,【超级玛丽2020】最大的亮点在于它保障内容上的超前,进一步刷新了我们对于重疾险保障的认知。

我们先来一起看看它的具体保障:

先总结一下它的基本保障和附加保障内容:

①基本保障:

A、重疾保障:110种重疾,赔付100%保额,0-40岁投保,保单前15年重疾额外赔50%保额;

B、中症保障:25种中症,不分组赔付2次,第1次赔付50%保额,第2次赔付60%保额;

C、轻症保障:50种轻症,不分组赔付3次,第1次赔付30%保额,第2次赔付45%保额,第3次赔付55%保额;

②可选附加保障

A、身故保障:18岁前赔付已交保费,18岁后赔付基本保额;

B、二次癌症保险金:首次患癌,3年后癌症新发、复发、转移或持续赔付120%基本保额;首次非癌,1年后癌症新发,赔付基本保额120%。

C、特定良性肿瘤手术:确诊特定良性肿瘤并且手术治疗,赔付基本保额10%,赔付1次。

以上就是【超级玛丽2020】的保障内容,我相信最后一个附加良性肿瘤手术应该让不少朋友大吃一惊。良性肿瘤也能赔?似乎闻所未闻。

二、【超级玛丽2020】亮点与不足

从刚刚的保障责任来看,【超级玛丽2020】作为一款重疾险产品,在重疾、中症、轻症等基本保障上表现不错。

对于市面热门附加的功能“癌症二次赔付”、“身故保障”也略有涉及,保障配置上非常灵活,不强行捆绑销售,总体表现还是非常不错的。

现在我们从细节上看看,这款产品的亮点与不足:

亮点①:赠送保额

如果是在40岁之前投保,在保单的前15年出险,重疾险赔付150%,相当于多了50%的保额。

这一点对于中年朋友来说,比较具有性价比。要知道30-50岁属于重疾的高发期,在这个时间段能够获得多50%保障,也非常实用。

亮点②:缴费期限灵活

【超级玛丽2020】最长缴费期限可以缴至70岁,对于预算有限的朋友们非常有利:选择较长的缴费期限,不仅可以缩短保费支出成本,还能提高保费的杠杆度。

亮点③:癌症二次赔付力度足

【超级玛丽2020】癌症二次赔的规定和目前市面上的主流产品一致,都包含癌症新发、复发、转移和持续状态,但亮点在于赔付120%保额,因此保障力度十足。

亮点④:良性肿瘤保障

相信大家听到最多的就是赔付恶性肿瘤(癌症),像连良性肿瘤也一起保障的重疾险实在是少,不得不说,【超级玛丽2020】再度刷新重疾赔付认知。

这款产品的良性肿瘤保障是指:特定良性肿瘤并手术治疗,赔付基本保额10%。其中,特定良性肿瘤切除术的器官包括:

这里注意一下,这些疾病或者治疗方法不在超级玛丽220的保障范围内:

(1)囊肿、脂肪瘤、血管瘤、皮肤良性肿瘤;

(2)组织检测、针吸活检、细胞学检查、抽吸术、栓塞术、刮除术、皮肤良性肿瘤。

可别小看这10%保额的保险金,如果投保50万,确诊良性肿瘤并进行治疗,可获5万的赔付金。

而根据数据显示,一般较为高发的普通良性肿瘤,一般治疗费用在2万左右,治疗费用根据肿瘤大小,发生部位而定。因此,10%保额的保障用来应对还是非常充足且使用的。

这份附加的保障责任需要多少钱呢?如果是30岁,女性投保30万保额,保至终身,交至70岁,仅需要多加120元,杠杆还是非常高的。

说完了亮点,那这款产品是不是就是“十全十美”,没有任何不足呢?深挖之下,还是有一些地方需要提醒大家注意的。

不足①:轻症中的心血管疾病存在隐形分组

这一点,也是目前重疾险产品普遍存在问题:轻症中的心血管疾病存在隐形分组,四项只赔付一项。主要是因为这四项疾病的关联性及并发性强。

由于市面上的重疾险基本都是这样规定,因此这一点上大家也无需过多纠结,主要保障才是最重要。

不足②:健康告知较严格

【超级玛丽2020】在健康告知方面审核的较为严格,身体有些小问题的朋友可能就很难买到。建议大家仔细阅读,找管家协助投保。

三、热门重疾险产品对比

产品怎么样,光靠看自身的保障内容是不够证明的,还得放在同类产品中对比一番。

下面就是大家最关心的“货比货”环节,看看在同类产品中,【超级玛丽2020】是否能脱颖而出?

这里直接给大家说结论,(如果想详细了解,也可以通过对话框联系管家):

①如果追求极致性价比:推荐大家保险【超惠保】,【超级玛丽2020】;【超惠保】在女性费率上具有极致的优势,基本保障都有,价格便宜。

而【超级玛丽2020】可以选择缴费至70岁,拉长了缴费期限,保费也算是非常便宜的。

②如果追求高保额:推荐渤海人寿【嘉乐保】,被保人在60岁前出险,可以获赔150%保额,不仅额外赔付的时间限定广,而且赔付的保额也很高。

③如果追求特色保障:推荐复星联合【倍吉星】,【超级玛丽2020】;【倍吉星】可附加重疾额外不分组赔付2次(分别赔付120%/150%保额)。其中,不分组的好处在于,能提高多次理赔的概率。

而【超级玛丽2020】包含国内首创的良性肿瘤保障,属于高发疾病,附加费用便宜,保障充足。

④如果追求癌症保障:推荐【达尔文超越者(护心版)】,虽然和【超级玛丽2020】一样是恶性肿瘤二次赔付120%保额,但它多了癌症特定部位赔付,癌症保障更全面。

简单的对比下来,发现【超级玛丽2020】在基础保障是不落下风的,而且有自己的特色保障,竞争力还是非常不错的。

四、管家小结

整体看下来,新上线的【超级玛丽2020】表现还是非常不错的,特别是良性肿瘤的保障上,算是国内首创,而且非常实用。

大家了解过便知道,良性肿瘤相对恶性肿瘤来说,疾病程度较轻,容易治疗,但发生几率很高。因此一般国内重疾险是不保的。

因此,在这一点上,【超级玛丽2020】的设定就显得非常的人性化。这款产品非常适合追求全面保障,较高保额或是预算不高的朋友。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<