55

23

重疾险真的是确诊即赔?没那么简单

2019-08-07 22:22:00

4点赞

6收藏

0评论

“若被保险人因意外伤害或于等待期后因非意外伤害的原因,医院确诊首次患有合同所定义的重大疾病中的任意一种或多种,保险公司将按约定金额给付重大疾病保险金。”

在重疾险在宣传中,经常可以看到上述(或类似)的描述,也就是我们通俗讲的---确诊即可赔付。

很多销售人员也会对客户讲,患有重疾确诊即可赔付。

其实这种说法并不严谨,有时客户确实是患有保险合同中规定的重大疾病,不过能不能做到“确诊即赔”,可就不一定了,有时需要疾病达到某种程度或接受相应的治疗才可以赔付。

2007年保险行业协统一制定了《重大疾病保险的疾病定义使用规范》,对各大保险公司疾病进行了统一。所以无论是80种重疾,还是100种重疾,前面25种病种各家保险公司定义都是相同的,各大公司赔付标准都一样。

这25种重疾已经占到了所有重疾险理赔的95%左右,而且每款重疾险都必须包含这25种重疾。

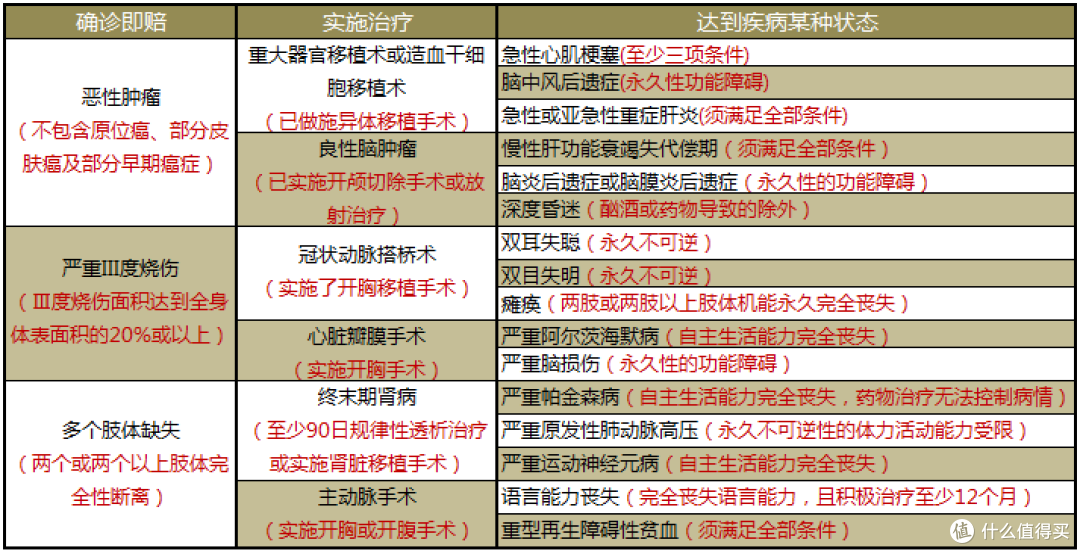

我们以这25种重疾举例,看看各个疾病的赔付标准,哪些疾病是确诊即赔。

这25种重疾疾病,只有3款是确诊即赔,其余22种的赔付标准是要实施手术之后或者达到疾病某种程度,才可以获得赔偿。

举三个例子具体说明一下:

1、确认即赔

恶性肿瘤

指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管淋巴管和体腔扩散转移到身体其它部位的疾病。经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:

(1)原位癌;

(2)相当于Binet分期方案A期程度的慢性淋巴细胞白血病;

(3)相当于Ann Arbor分期方案I期程度的何杰金氏病;

(4)皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

(5)TNM分期为T1N0M0期或更轻分期的前列腺癌;

(6)感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

恶性肿瘤就是我们平常说的癌症,像肺癌、肝癌等都属于恶性肿瘤,这些病症是确诊即赔付。原位癌和部分皮肤癌不在倍付范围之内,比如原位癌,算不上真正的癌症,它与癌症最大的不同在于,原位癌不会转移,而且治愈率很高。

2、实施某些治疗才可赔付

良性脑肿瘤

指脑的良性肿瘤,已经引起颅内压增高,临床表现为视神经乳头水肿、精神症状、癫痫及运动感觉障碍等,并危及生命。须由头颅断层扫描(CT)、核磁共振检查(MRI)或正电子发射断层扫描(PET)等影像学检查证实,并须满足下列至少一项条件:

(1)实际实施了开颅进行的脑肿瘤完全切除或部分切除的手术;

(2)实际实施了对脑肿瘤进行的放射治疗。

这类重疾的赔付标准,是患病之后,还要进行某种治疗才可以赔付,比如良性脑肿瘤需要实施过开颅手术,或者做过放射治疗后,才能获得赔付。如果只是患病,没有进行相应的治疗是不能获得赔付的。

3、疾病达到疾病某种状态才可赔付

急性心肌梗塞

指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。须满足下列至少三项条件:

(1)典型临床表现,例如急性胸痛等;

(2)新近的心电图改变提示急性心肌梗塞;

(3)心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;

(4)发病90日后,经检查证实左心室功能降低,如左心室射血分数低于50%。

第三类的赔付要求要比之前两类高出很多,急性心肌梗塞如果未满足至少三个条件,那很遗憾,是不能获得赔付的。

看到这里,是不是觉得重疾险与自己想象的不太一样,对于是否需要重疾险更加犹豫了。其实我一直觉得重疾险的作用是在治疗之后,而不是患病时。而且也建议重疾险+百万医疗险的产品组合。

因为重疾治疗之后,患者需要几年恢复之后才可以工作,甚至是以后都无法工作,严重影响经济收入,而且恢复期间也需要相应的费用,重疾险的赔偿可以多少弥补这些费用。

而对于治疗费,完全可以用百万医疗险来承担这笔开销。

通过中症/轻症保障,降低赔付标准

举例一:

冠状动脉搭桥术——重疾

指为治疗严重的冠心病,实际实施了开胸进行的冠状动脉血管旁路移植的手术。

微创冠状动脉搭桥手术——轻症

指为纠正冠状动脉的狭窄或堵塞,而实际实施的微创冠状动脉旁路移植手术。手术通过微创开胸术(肋骨间小切口)进行,且诊断须由冠状动脉血管造影检查确诊狭窄或堵塞。微创冠状动脉绕道也包括“锁孔”冠脉搭桥手术。必须满足下列全部条件:

(1)血管造影显示至少两支冠状动脉狭窄超过50%或一支冠状动脉狭窄超过70%;

(2)手术须由心脏专科医师进行,并确认该手术的必要性。

这是冠状动脉搭桥手术重疾和轻症各自的赔付标准,重疾只对开胸手术进行赔付;而轻症可以对微创手术进行赔付。

随着医疗水平的提高,微创手术的治疗水平也会越来越高,毕竟相比于开胸手术,微创手术更利于患者身体恢复。所以保险中是否包含这项轻症保障就非常重要了。

举例二:

急性心肌梗塞——重疾

指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。须满足下列至少三项条件:

(1)典型临床表现,例如急性胸痛等;

(2)新近的心电图改变提示急性心肌梗塞;

(3)心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;

(4)发病90日后,经检查证实左心室功能降低,如左心室射血分数低于50%。

不典型的急性心肌梗塞——轻症

指被临床诊断为急性心肌梗塞并接受了急性心肌梗塞治疗,虽然未达到重大疾病“急性心肌梗塞”的给付标准,但满足下列至少两项条件:

(1)典型临床表现,例如急性胸痛等;

(2)新近的心电图改变提示急性心肌梗塞;

(3)心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;

(4)发病90日后,经检查证实左心室功能降低,如左心室射血分数低于50%。

对于急性心肌梗塞的赔付,重疾赔付标准是至少满足三项条件;而轻症则是至少满足两项条件。轻症降低了赔付要求,对于患者来说,获得赔付的机会更大,而且还可以豁免以后的保费。

接近尾声

选择重疾险时,建议多了解一下保险条款,有时自己听到的或认为的,与实际保障可能会差很大。买保险最气愤的莫过于发生意外时不能得获得赔偿,所以一定要仔细了解自己所购买的产品。当然最理想的我们永远都用不上保险,健健康康的。