41

58

让医疗险理赔快几倍的小技巧,请收下!

2020-01-07 19:13:45

1点赞

6收藏

0评论

医疗险是理赔案件最多,也是理赔纠纷最多的险种,同样的案件,有的人可能几天就结案了,有的人却需要十几天甚至几十天,为什么差别这么大呢?

先看两个大家都比较关心的问题:

01 病历没写“意外”,意外险还能报销吗?

购买了意外险,是不是病历没有写“意外”两个字就不能报销了?

或者写了“意外”是不是就一定能报销呢?

先说结论:不一定。

大家都知道,意外险是以被保险人遭受意外伤害为给付条件的一种保险,其保险事故的发生必须符合意外伤害的含义,即意外事故的发生以外来的、突发的、非本意的、非疾病的为前提条件。

它的理赔材料一般会包括:理赔申请表(填写事情经过等信息), 就诊治疗记录(即病历)和就医费用清单等。如被保险人在就医和理赔时均能如实告知缘由,理赔提交材料所反映的信息也必然是合乎逻辑、相辅相成的,理赔员会根据所有材料作出综合判断。

比如:病历并没有写如何导致的骨折,也没有强调“意外”两个字,仅仅写明是由外伤引起,那么最后也是能正常理赔的。

再比如:如果是由疾病原因引起,即使病历故意写明意外,保险公司也会结合其他材料,比如治疗记录、费用清单等综合判断,如果发现是疾病原因导致的,也是不能报销的。

不过,在因为意外就医时及时告诉医生,自己购买了意外险,请医生在病历中记明意外事由,这样能大大提高理赔的时效喔~

02 隐瞒病情,就可以报销?

很多人为了能够获赔,在就医治疗时,隐瞒发病原因或者故意说错发病时间,以期躲过医疗险中既往症、免责条款和等待期等的限制,其实这种行为是非常不可取的:

1)在治疗时,如果故意说错时间或者发病原因,可能会严重影响医生对疾病程度的判断,进而给出不太科学合理的治疗方案,影响治疗效果。

2)隐瞒发病时间、病况等,保险公司仍然是可以调查的。身体情况不会骗人,如果通过各项医疗检测指标和临床表现得出的结论与之不符,也是报销不了的。如遗传性、先天性的疾病从医学资料也可以做出诊断。

所以不论是从自身的健康出发,还是为了能顺利获赔,都不能隐瞒病情~

当然,在不隐瞒病情的情况下,也是有一些小技巧的:

如请医生精准措辞,如果与实际病情不相干,不要写下这样的字眼:先天的,原生的,N年前的,旧病复发等字眼,否则可能被认定为是“既往症”、“遗传性疾病”,进而拒赔。

03 医疗险快速理赔的小技巧

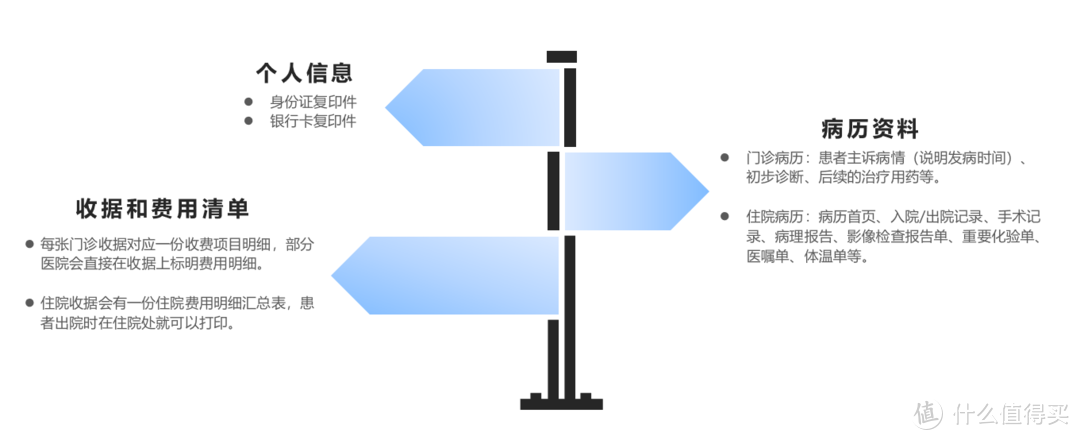

(1)理赔资料要全

实际的理赔当中,大多情况都是因为理赔资料不全,需要不断交涉,来回补充资料,从而拉低了理赔效率。

(2)打印费用清单很重要

出院时或者门诊治疗结束后,打印费用清单比较重要。药费票据上如有类似中药、西药等笼统的费用名称未标注是何种药品、诊疗的,保险公司会要求补充医生出具的处方或费用清单,这样就会耽误报销的时间。

(3)涉及交通事故或其他有责任方的意外事故,需要保留事故认定书

事故认定书列明了事故发生的经过、原因、责任方及责任大小,是保险公司理赔的必要材料,也是确定赔付金额的重要依据。

(4)涉及多份保单出险的报销顺序

现在大家的保险意识提高了不少,很多人不仅有社保,还可能有多份保单,如果某次出险,多份保单都能报销,先报哪份呢?

1)同时需要报销社保和商业保险,则先办理社保的报销。很多保险合同会规定,先在社保报销后,再去保险公司报销,有更高的报销比例。

2)如果涉及多家保险公司的报销,先看一下各个保险公司的保险责任,有的保险合同会规定在其他公司报销后,报销比例更高,那就先去其他保险公司进行报销。

3)如果发票原件被社保或其他保险公司报销时留下,无法提供原件,需要由社保部门或先报销的保险公司在票据和清单复印件上盖章确认(实务中都会提供,也比较方便)。

(5)紧急就医情况下,跟保险公司争取报销

大部分医疗险产品,会要求在二级及以上公立医院就医。不符合的保险公司可以拒赔,但是也存在例外情况。

《保险法司法解释三》第二十条规定:保险人以被保险人未在保险合同约定的医疗服务机构接受治疗为由拒绝给付保险金的,人民法院应予支持,但被保险人因情况紧急必须立即就医的除外。

如果自己是紧急情况需要立即就医的,保险公司也会承担保险责任,是这种情况,一定要跟保险公司说明,是可以获得报销的。