232

134

小雨伞大黄蜂5号:超划算的少儿重疾险产品

2021-09-20 13:29:05

0点赞

0收藏

0评论

最近,后台收到很多宝爸宝妈的私信,问,自己的宝宝刚刚出生,想给宝宝买一份重疾险产品,怎么买比较划算呢?小雨伞大黄蜂5号少儿重疾险这款产品是否可靠呢?

那么,今天,我们就来聊一下,关于少儿重疾险的那些问题,究竟怎么购买是才划算的呢?然后来关注一下宝爸宝妈们关心的这款少儿重疾险产品——小雨伞大黄蜂5号究竟如何。

本文的主要内容有:

●重疾险怎么买才划算?

●小雨伞大黄蜂5号产品测评

一、重疾险究竟该怎么买?

我们在购买少儿重疾险产品时,如果想买到既划算又适合自己的产品,那么一定要关注这些重点的问题。

1.保额一定要够

在选择少儿重疾险产品之前,我们一定要明确一个概念:我们购买少儿重疾险本身是为了抵御重疾带来的经济风险,如果一味地寻求划算便宜而选择低保额,那么也就本末倒置了。

因此,在购买少儿重疾险产品时,不管我们选择何种类型的产品,都一定要保障足够的保额,一般来说,我国重大疾病的治疗费用在30万左右,因此,建议选择的保额最低也要有30万。

2.重疾险责任到底要买哪些?

首先我们要关注的是,虽然名为重疾险,但是对于轻症、中症也不能忽视。这些疾病绝大多数是重疾的前兆,而且一旦患病,所需要的费用也是十分高昂的。因此,在给宝宝买重疾险时,建议一并选择轻症/中症责任。

此外,宝爸宝妈这时候可能就会问了,那么重疾多次赔付有必要买吗?我的建议是,看预算和选择的重疾险的类型。

如果选择的是终身重疾险或保到70岁这种,重疾多次赔付责任是一份必须选择的选项。而如果选择定期重疾险的话,那么多次赔付其实是并没有那么重要的,建议根据自己的预算灵活选择。

最后,很多宝爸宝妈蠢蠢欲动想给孩子的重疾险中附带身故赔偿责任,这是不太有必要的。

不建议买身故赔偿的原因很简单,根据法律规定,9岁之前孩子身故最多可以获得的赔付是20万,且很多保险在孩子成年之前不赔付保额,只赔付保费。这样计算下来,身故责任不是很有必要。

对了,还有个投保人豁免。这条责任主要是针对宝爸宝妈的。如果一旦发生不幸,无力继续给孩子支付投保费用,只要符合保险合同的规定,孩子仍然可以享受一定的保障。

3.买定期还是终身?

对少儿重疾险来说,一般分为终身重疾险和定期重疾险。那么对于我们来说,如果要选择最为划算的重疾险,选择一定是定期重疾险。

定期少儿重疾险,我们这里主要说的是保20、30年这种,性价比极高,通常来说,30万保额的重疾险大概保费是三四百元左右。

在医疗水平飞速发展、通胀碾压保额的时代,选择定期少儿重疾险更为划算。

二、小雨伞大黄蜂5号少儿重疾险测评

相信各位宝爸宝妈在看完上文的内容后,一定对如何购买一份划算的少儿重疾险产品有了一定的心得。

那么今天在这里也为懒人宝爸宝妈推荐一款性价比极高的少儿重疾险产品,它就是小雨伞推出的大黄蜂5号少儿重疾险。

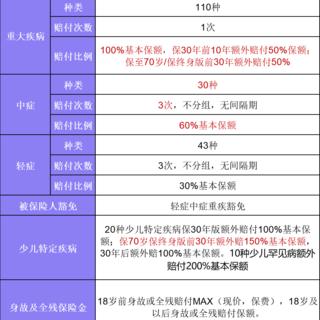

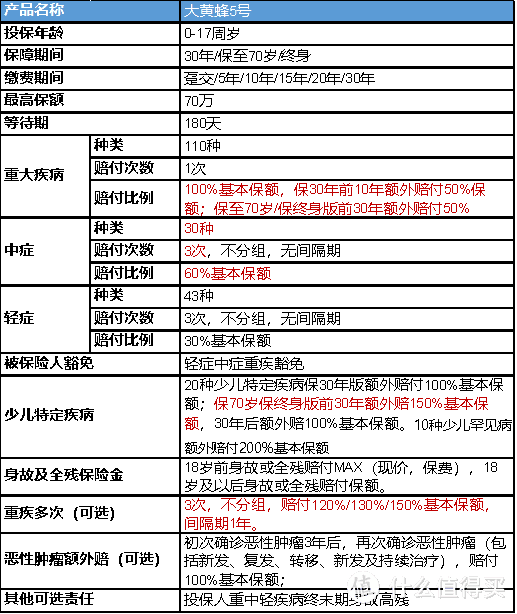

我们先来看看它的产品形态图。

由图来看,小雨伞大黄蜂5号有以下这些亮点:

1.重疾赔得更多。

目前来说,市面上大多数少儿重疾险产品在重疾赔付方面只赔基本保额,而小雨伞大黄蜂5号则有了额外赔付,如果选择了定期版,保单前10年首次确诊重疾,额外赔50%,如果选择了终身版,保单前30年首次确诊重疾,额外赔50%。

2.中症种类更多,赔得更高。

小雨伞大黄蜂5号一共有30种中症类型,这个中症种类数量可以说是在同类型产品种遥遥领先的。且其赔付的保额更高,三次不分组赔付也更加实惠。

3.长期型少儿特疾赔付更多。

如果选择了保70岁保终身版,宝宝不幸患上了少儿特疾,前30年是可以额外赔150%基本保额,30年后额外赔100%基本保额。对于10种少儿罕见病还会额外赔付200%基本保额。

4.重疾多次赔更有用。

重疾多次赔付可选责任,可以再赔3次,不分组,赔付120%/130%/150%基本保额,间隔期1年。

小雨伞大黄蜂5号少儿重疾险,可以说是一款十分划算的少儿重疾险产品。各位宝爸宝妈在选择少儿重疾险产品时,可以考虑小雨伞大黄蜂5号,它不仅可以灵活组合、少儿保障全、赔付保额高,而且价格也是十分亮眼的。

希望各位宝爸宝妈在看完这篇文章之后可以找到合适又划算的少儿重疾险产品。