30

64

有第三方责任,自己买的意外险就不能赔了?

2021-09-09 10:57:45

0点赞

3收藏

0评论

在《肇事逃逸,车险不赔,该何去何从?》这篇文章出来后,有不少人问到我们一个问题,如果第三方赔付了,那我买的个人意外还能赔付吗?

对于这个问题,作为专业的保险从业人员,其实没办法给到能还是不能,因为,这个问题,涉及到不同的保险责任,得一条条拆分来讲。

一般来说,常见的涉及第三方的意外有:交通事故,工伤,公共场所意外等等。

今天我们就来聊聊,如果涉及第三方赔付,个人的意外险如何处理。

首先,我们需要梳理下,一般意外医疗里面,有哪些责任。

01

意外医疗

简单来说就是意外导致的医疗费用,包括意外产生的门急诊、急诊和住院费用。

首先需要明确的是,医疗险适用于补偿原则。

医疗费用凭发票进行报销,也就是说,报销的医疗费用,不能超过实际发生的医疗费用,花2万,最多报销2万。

这个是保险的“不可额外获利原则”,防止被保险人由于保险事故的发生而额外获利,这会大大降低道德风险。

如果需要在多个地方进行报销,在理赔时,都会要把前面已经报销的金额进行扣除,一般采用的办法是开具分割单。

那么自己买的意外险能不能在多个地方报销,怎么报销,需要分情况来看待。

举个例子,隔壁老王,在公司发生意外,属于工伤,一共花费了2万。

情况一:社保全部报销了,那这种情况下,个人意外险就用不上了。

情况二:如果是社保只报销一万,那自己买的意外险,还是可以报销的。

情况三:老王看到自己的意外险是不限社保用药的,而且有5万额度,可以全部赔付,那么全部从自己买的意外险报销,这种情况也是允许的。

换个情景,如果是交通意外,也是基本适用的,只是,赔偿的选择,由社保切换到了车险。

意外医疗险的报销也有门道。理赔获赔的金额,和理赔顺序也有直接关系。

需要考虑的是每款产品报销比例,是否报销社保范围内用药,是否有免赔额等等。

不同的赔付顺序,得到的金额也许一样,但是,付出的精力成本,还是相对有区别的。

就像老王,可以折腾一圈,在两个地方报销,也可以直接在第三个地方进行报销。

为什么可以自己选择赔付顺序呢?

根据《保险法》第46条的规定:

被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三者追偿的权利,但被保险人或者受益人仍有权向第三者请求赔偿。

被保险人对保险公司的赔偿请求权,不受是否已要求第三者赔偿的影响。

也就是说购买的人身保险,被保险人可以选择先向第三者或者向保险公司请求赔偿,没有先后顺序之分。

所以,在保险法的保护下,我们可以选择先向社保申请赔付,再向自己的意外险申请赔付,也可以先向自己的意外险申请赔付,再向社保赔付。是可以进行选择的。

02

意外伤残责任

意外伤残责任是属于定额赔付的。

也就是说,可以获得两份甚至更多的意外伤残赔付责任。

如果是工伤,那工伤责任的意外也可以赔付一份,个人购买的意外,也可以赔付一份。

但是,有可能会出现工伤伤残的等级和个人意外伤残等级不一致的情况。

主要是因为,现行的评定标准和制定标准的机构不一样。

工伤是职工非因工伤残或因病丧失劳动能力程度鉴定标准,使用劳动能力鉴定。

交通事故是道路交通事故受伤人员伤残评定。

个人意外险是人身保险伤残评定标准。

03

意外身故责任

意外身故责任和意外伤残一样,也都是属于定额赔付的。

可以获得两份甚至更多份的意外身故的赔付。

这个就不存在什么标准不一致的问题了。

04

其他的意外责任

例如猝死,这个是可以获得多份赔付的。

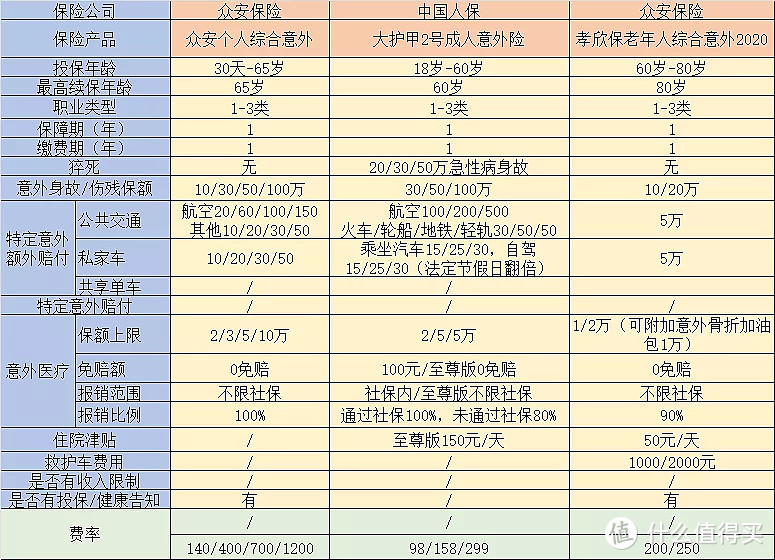

最后,选取三份有代表性的个人意外险产品,虽然价格差距很大,但是,都是有特定的适用人群的。

每个人的情况不一样,偏好不一样,可以选取的产品,也会完全不一样。