34

67

搞钱吗?比基金定投还稳的那种

2021-02-23 19:35:21

1点赞

10收藏

0评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保!

搞钱吗?

长期无风险,收益还行的那种。

随着大家的理财意识越来越高,能长期锁定利率,收益写进合同的年金险、增额终身寿险、两全险(增额型)等具备理财功能的投资型保险,更加吃香了。

不过还是很多人对这类保险似懂非懂,也不清楚到底适不适合买。

大白今天带你瞅一瞅。

一、投资型保险都有什么用?

1、锁定利率,复利增长

在很多人看来,银行存款与投资型保险差不太多,但是却忽略了一点:

银行存款的长期收益是浮动的,投资型保险的长期收益是固定的。

说件真事,你就懂了。

在1999年之前:

银行的一年期存款利率在10%这样;保险产品的预定利率平均在6.9%左右。

后来央行一路降息,到了现在,很多银行3年整存整取的利率,也就在3%左右.

而当时买了投资型保险的消费者,享受的还是平均约6.9%的利率。

而且长期来看,银行的存款基准利率是在不断下跌的:

反推一下,当前的利率,大概率也会比未来的要高。

而年金险,在购买时就能确定未来可以拿多少钱,收益不受外部经济环境影响。

这就是大白说“锁住利率”的原因。

而且年金险的收益,还是按复利来计算的。

时间越长,复利与单利的区别会越大。

假设有100万,利率为4%,投资30年:

按单利计算收益,100万可以变为220万,按复利计算收益,100万可以变为324万。

做长期的资产规划,购买稳定复利的投资型保险就很不错。

2、安全稳健,投资省心

投资型保险最大的特点就是安全稳健。

首先,它提前约定好领取金额和领取时间,并都写进合同里,受到法律的保护。

也别怕保险公司倒闭,没人给钱。

根据保险法规定,保险公司倒闭后,人寿保险合同都必须转交给其他保险公司,由其他保险公司承担责任。

合法权益不受影响,安全系数非常高。

投资型保险可以说是目前少有无风险、收益也不错的产品。

3、专款专用,不用操心

一位男性每天都会抽烟,每天烟钱大概是30块。

他的朋友看到了,你要是不抽烟的话,一年就能攒下1万块。

20年就是20万,一辆小轿车的全款有了。

男性反问,你不抽烟,那你的车呢?

其实,抽烟只是生活中一种可有可无的习惯性支出之一,除了抽烟外,每天的一杯奶茶,付了钱但没用上健身卡……

说到底,攒不下钱的原因无非是:控制不住自己。

如果真想攒钱,可以投保一份专门用于攒钱的投资型保险。

每年固定扣除保费,到了约定日期再逐年给付现金。

一方面攒下了钱,另一方面这笔钱也会持续复利增长。

等需要用钱(孩子教育费用/养老)的时候,也能及时拿出来。

避免自己因为其他原因把钱给花出去。

二、投资型保险都该怎么挑?

1、常说的IRR到底是什么意思?

一款保险产品最终能带来多少回报,其实都隐藏在现金流里。

但同样购买10万元的产品,一款30年后每年拿3万元,另一款20年后领20年5万元。

单从现金流上,很难直观的判断回报差异,这时就能通过IRR来判断它的大概收益。(注:IRR,是Internal Rate of Return 的简称,专业叫法,“内部回报率”。)

这个指标可以简单理解为“保费使用了一个多少的复利去累积生息。”

比如IRR为10%,表示该产品的产品每年按10%复利增长。

因此在其他条件相同的情况下,IRR越高自然越好。

IRR可以通过Excel快速计算出来,具体步骤如下:

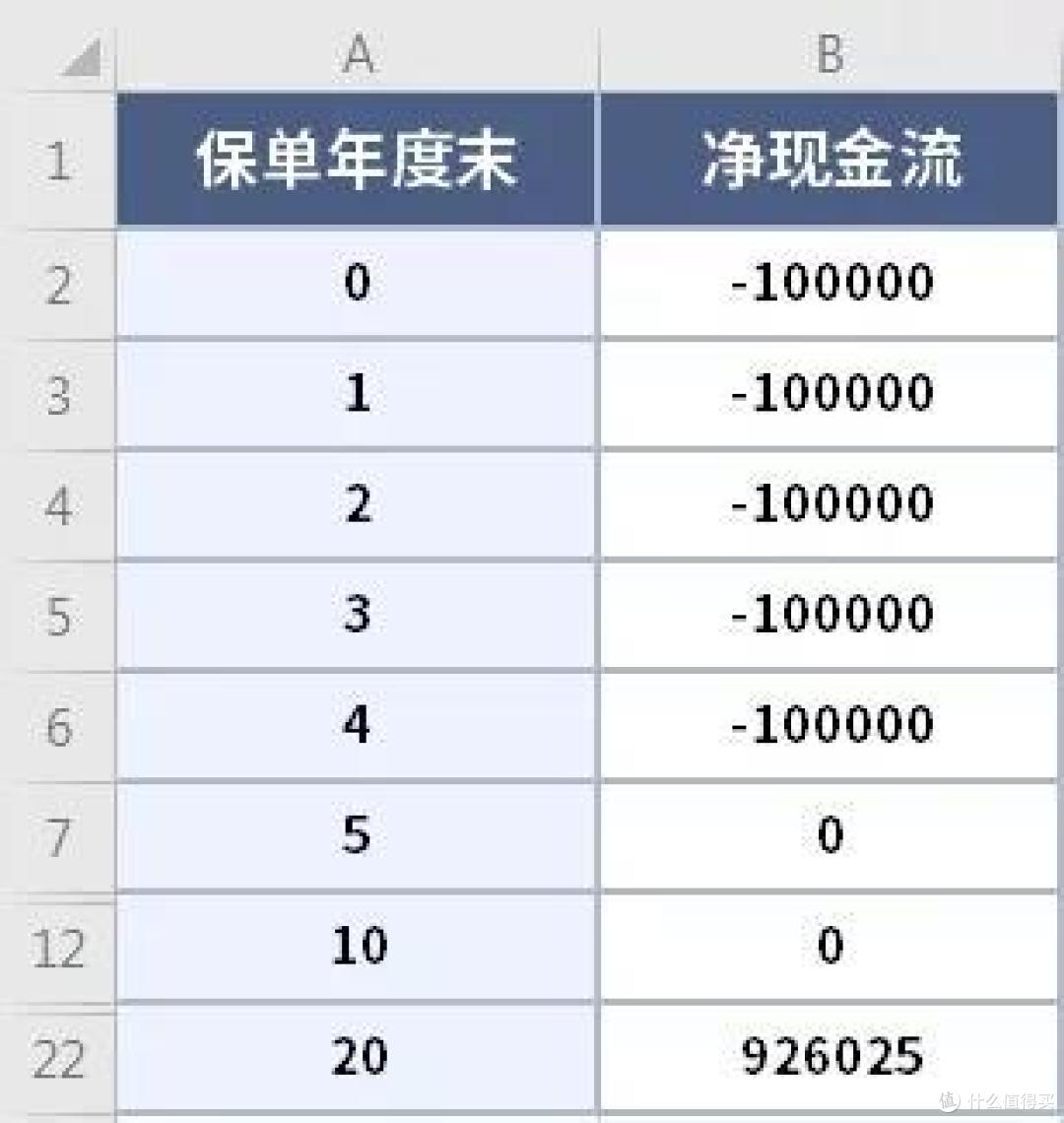

(1)列出保单的整体现金流

假如为1岁女孩购买金满意足,每年交10万元保费,交5年,保20年后可获得满期金92.6万

这份保单的现金流长这样:

“-100000”,是保费支出;

“926025”,是满期金;

“0”,没有实际的现金流发生。

这里要注意保单年度的表示。

因为交费通常发生在保单年度初,领钱又往往在保单年度末,如果A列写“保单年度”,等于没有考虑“年初”和“年末”之间的跨度,算出来就不准。

所以写A列要写“保单年度末”,“0”代表着第1个保单年度年初,以此类推。

(2)输入公式

在旁边一个单元格中输入“=IRR( )”,然后把整体的现金流用鼠标拖一下圈起来,按回车,就能看到这个保单的IRR是3.48%了。

不过,投资型保险的本质不在丰厚的投资回报上。

它最大的作用还是帮你锁住财富,安全稳健地帮你规划好未来生活。

没必要跟高风险高回报的理财产品相比。

2、市面上值得买的投资型保险都有啥

IRR只是参考项之一,每个投资型保险都有它的脾气,不同产品有不同的适用场景,具体选择,还是得根据自己的需求来。

下面这几款产品就挺适合不同需求的用户购买:

(1)给孩子准备教育金—金满意足,前期收益高,领取灵活

想给孩子存点读书钱的话,避免投资失败后耽误孩子的教育,投保金满意足就挺好。

它的有效保额每年以3.99%复利递增,满期生存即可给付,拿到手的钱比普通两全产品多。

IRR也挺高,第10年IRR就有3.48%,属于市场第一梯队。

而且急需用钱的时候,也随时可以领取一部分出来应急,灵活性很高。

(注:提前领取会影响到有效保额)

给0岁男宝买10万每年,交5年,保至30岁,共50万。

等孩子30岁成家立业时,刚好可以领取130万的满期金。

满期金是已交保费的2.6倍。

想安全稳健,收益高,金满意足很不错。

详细测评想了解的留言区留言

(2)灵活养老—爱心守护神,终身受益高

有人可能考虑到了人的寿命越来越长,老龄化加快,未来医疗成本越来越高,特想赶紧存个养老钱。

那挺建议买爱心守护神,它的长期现金价值IRR具有很强市场竞争力,最高可达3.48%左右。

终身收益很高,越早买守护神,老了之后每年可领取的钱越多,跑赢90%的老头老太太。

资金使用也很灵活,领多少钱什么时候领都自己定,挺适合当养老金的补充。

详细测评想了解的留言区留言

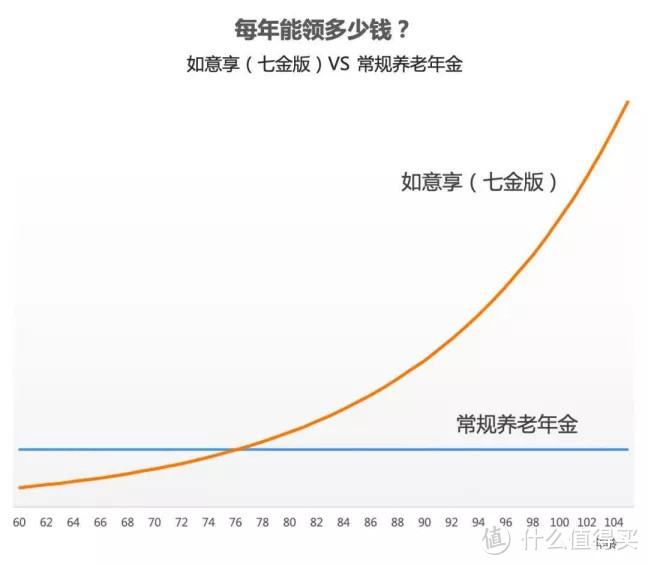

(3)长寿人群必备—如意享(七金版),每年领的钱比上一年涨7%

适合养老的产品也有另一款,每年固定时间领钱,领的钱总比去年多7%。

比如60岁开始领1万,第二年就能领10000*(1+7%)=10700元,第三年领10700*(1+7%)=11449元...

以此类推,到100岁,每年领的钱达到近14倍。这个产品就是越长寿,拿钱越多。

(4)有养老社区需求—光明至尊,低门槛锁定养老社区入住权

光明至尊的特点就是养老社区门槛很低,分20年缴费,每年5万元,就能锁定养老社区名额。(注:单张保单累计保费达100万就能保证入住养老社区。)

而且即使现在自己用不上,父母也能享受到优先入住养老社区的服务。

现在的养老社区非常安全,建筑的设计和装修会考虑到老年人的需求做特别化的处理,比如防滑地面,无高差地面等等。

会有包括护理、康复、医疗、社工等等各方面的专业人士为老人服务。

大多还会和周边医院有合作,如果出现紧急情况,会用绿色通道送老人去医院急诊。

不管是居住体验,还是医疗服务都比居家养老要好。

用户的需求总是多样的,购买单一产品不一定能满足用户的需求,组合购买可能是更好的选择。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”。