7

14

4月高性价比重疾险整理:3000-7000元各价位方案汇总,最低3000元买30万保额

2021-04-26 11:46:09

1点赞

9收藏

7评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保!

最近接二连三有客户理赔重疾险,好几个投保才1-2年,大白都挺感慨的,一欣慰自己工作有些价值,二想再啰嗦下保险要早买,买了,才能拿30万、50万赔偿金,没买,就啥都没有。先上车,有个保障最重要。

对于想买重疾险的朋友,大白今天也带来了4月榜单,按不同预算做了归类。

授人与渔,大白还会详细说说如何挑选一款好重疾险,这样即便你想买的没在榜单里,也能帮助你判断它适不适合你。

内容会分6部分:

重疾险保什么?怎么买不踩坑?

不到3000能买什么重疾险?

3000-5000买什么重疾险?

5000-7000买什么重疾险?

7000元以上买什么重疾险?

01 重疾险保什么?

所谓重疾,就是癌症、脑中风后遗症、尿毒症、心脏搭桥手术这些个大病。

不仅治疗时间长(一般1-5年);治疗费高;治病期间还没法工作;

给家庭带来的经济损失动辄30-50万,甚至上百万。

数据来源:中国保险精算协会《重大疾病读本》

但孩子的学费、父母的赡养费、自己的房贷车贷,不会因为生病而消失。

所以光有医保、医疗险是不够的,它们只能解决在医院治病的钱;

医院外的费用,得靠重疾险。

因为重疾险达到理赔标准,保险公司就会一次性把钱赔给我们,买50万赔50万。

这笔钱,不限制我们怎么花;

治病、支付康复费、请护工、出国旅游、进修、买房买车……都行,没谁管你。

也因为重疾险赔钱爽快,所以它是四大人身险(意外险、医疗险、寿险、重疾险)中最贵的,一旦买错,退掉再重新买,不仅保费有损失,时间也耽误了,所以一开始我们就最好能掌握正确的挑选方法。

02 重疾险怎么买不踩坑?

大白根据十多年保险从业经验,以及给上万个家庭制作方案的心得,归纳出一个超简单的原则,那就是:

(1)买重疾险:保额永远放第一

道理很简单,我们买重疾险,无非怕一场大病就把家人拖垮。

唯有保额够,赔的钱多,够治病保命,才能做到。

成人,大白建议保额至少买够30万,50万基础,一线城市、收入高,买到上百万也没问题。

孩子买重疾险便宜,保额50万起步。

不要觉得保额买够,保费压力会很大,现在很多重疾险,都有重疾额外赔。

即某个年龄前查出重疾,除了赔保额,保险公司会再多赔一笔钱给我们。

像达尔文5号焕新版,60岁前得重疾,额外赔80%保额。

买40万,实际赔72万,就能满足家庭责任最重期间的高保额要求,保费还不会太贵。

保额够了,再考虑保定期or保终身、单次赔or多次赔、癌症二次赔、心血管二次赔、豁免、身故等其他保障。

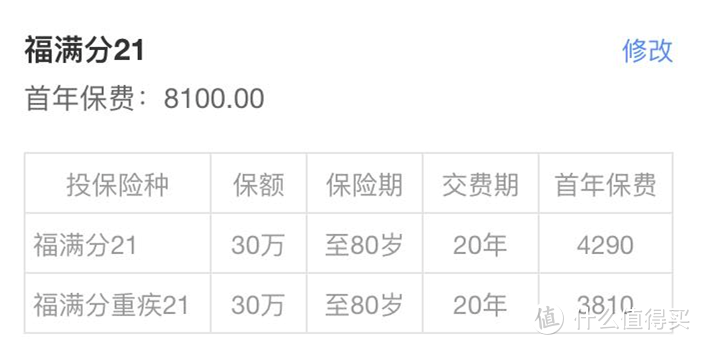

至于返本、分红,普通工薪阶层,大白真不建议你们考虑,它们太占用保费,导致你能买到的保额很低(如下图):

总保费8100,返本的保费比重疾保费还高。

根据理赔报告,平安、国寿客户平均的重疾保额只有8万,而大白的客户,平均保额是20万。思路不对,会导致理赔时,赔偿金天差地别。

(2)保额买够了,重疾险就这么挑

如果保额买够了,你还纠结以下问题,也看看大白的建议。

①保长保短:看预算

预算够,当然建议一步到位保终身。

中国精算师协会最近发布了一份《重大疾病读本》,里面就提到:

寿命越长,得重疾的概率就越趋近100%。

等于重疾险保越长,拿到赔偿的概率更高。

可,要是预算不够,那还是保额第一;

可以压缩保障时间,比如先保到70岁,后面收入涨了,再买终身的。

②轻症/中症:拉低理赔门槛,最好有

即使是癌症,也不是一天就能得的,它有一个长期恶化的过程,短则几年,长则十几年。

如果非要癌症这么严重,重疾险才赔,那拿到赔偿金不容易;

早期癌症,也给赔,才人性化,等于鼓励我们早发现早治疗。

这就是轻症、中症的作用,所以能保,尽量保上。

③单次赔or多次赔:看预算

重疾只赔1次,还是重疾能赔2、3次?

从给到我们的安全感看,肯定是多次赔,更好。

像大白好些个客户,2、30岁就查出癌症

可现在癌症也不等于绝症,客户就很担心:

痊愈后,癌症复发怎么办?

6、70岁得其他大病,比如中风、心梗没得赔了,又怎么办?

而从保费看,多次赔要比单次赔贵30%-70%。

所以在“保额优先”的大原则下,单次or多次,还是看预算。

预算够,或是小朋友买(保费便宜,人生又长),可以考虑终身多次赔重疾险。

收入差一点,退而求其次,可以买癌症或心血管多次赔的。

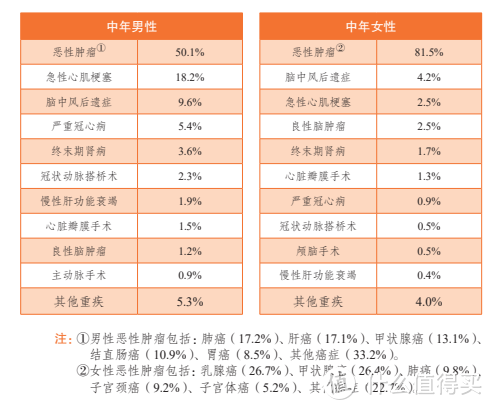

从理赔报告看,无论男女,理赔最多的重疾,第一是癌症,紧随其后就是心脑血管疾病(脑中风后遗症、急性心肌梗塞等)。

所以癌症二次赔、心脑血管二次赔,保障不如多次赔全面,但依然值得考虑,尤其是有家族病史的。

预算一般,自然就选单次赔的。

④身故:重疾险、定寿分开买更好

保终身的重疾险,如果身故赔保额,等于买了个必赔的产品(人总有一死)。

不会亏,就是价格贵点;不过,如果重疾先赔了,身故就不赔了。

所以大白更建议,重疾险、寿险分开买;

这样得大病,比如癌症,重疾险先赔一笔钱;要是癌症没治好,人去了,寿险又能赔一笔钱。

即使身体状况,买不了重疾险,但寿险能买上,大白也建议买。

不少大病家庭,治到最后,还是人财两空,而损失掉的“财”,可以用寿险赔的身故金来弥补,这样至少病人离开时,不是带着对家人的愧疚之心走的。

挑选思路科普到这,如果你还不知道怎么买,

大白又准备了一张图,帮你节省挑选时间。

一句话总结:预算一般,就挑便宜实用的,先吃饱;预算充足,就挑保障全面的,吃好。

下面大白结合热门产品,具体演示上面这张图如何指引我们选重疾险。

03 不到3000能买什么重疾险?

即经济基础型。

保障特点:优先保额,钱花在刀刃上

适合人群:

a.积蓄不多的朋友

b.保额没买够,需要再加保的

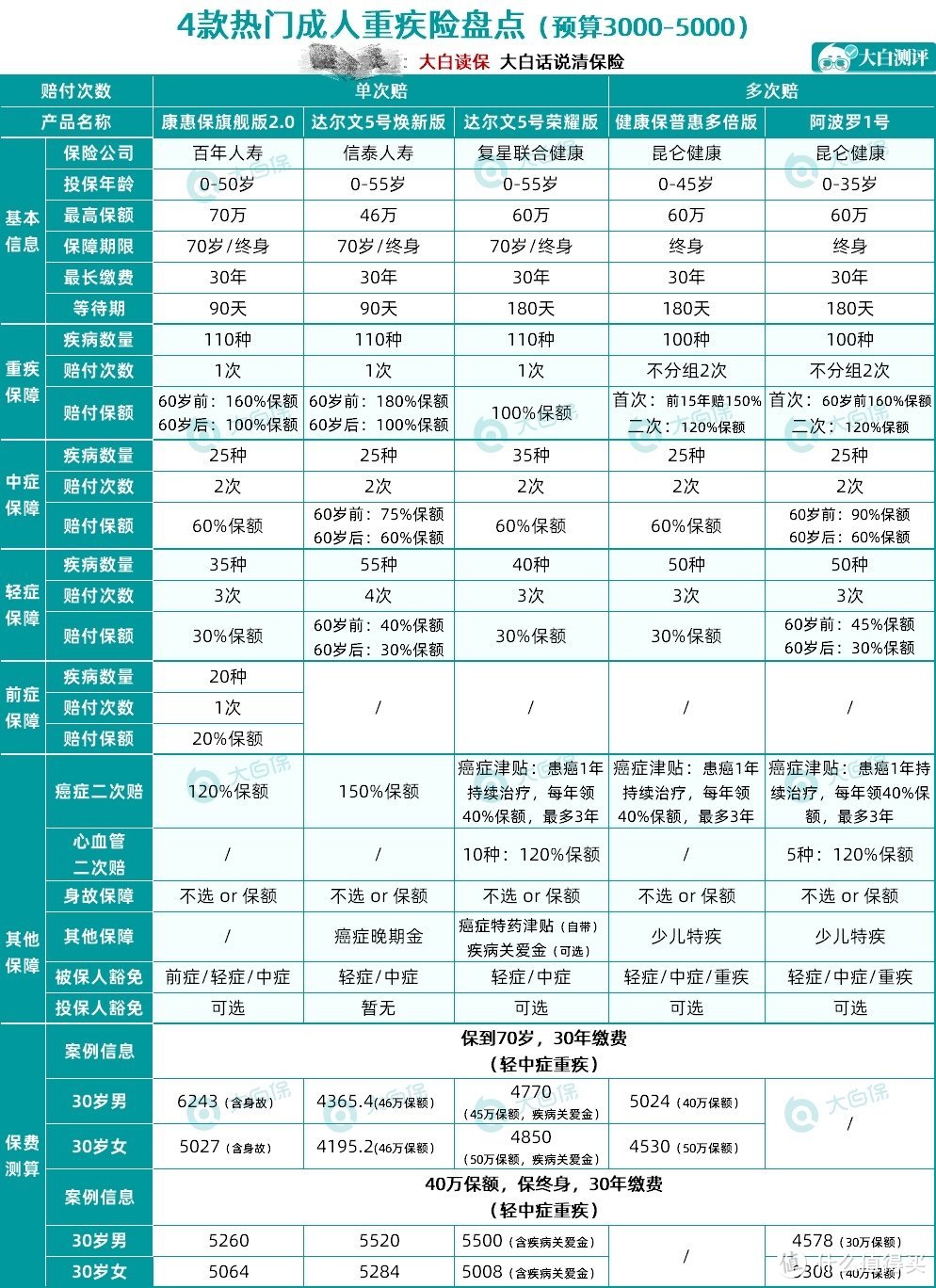

代表产品:达尔文5号焕新版/达尔文5号荣耀版

现在的重疾险太「大而全」,好比一杯奶茶,加了太多料,导致保费不便宜。

而经济基础型重疾险,等于只要奶茶。

能做到的不多,以下3款是佼佼者。

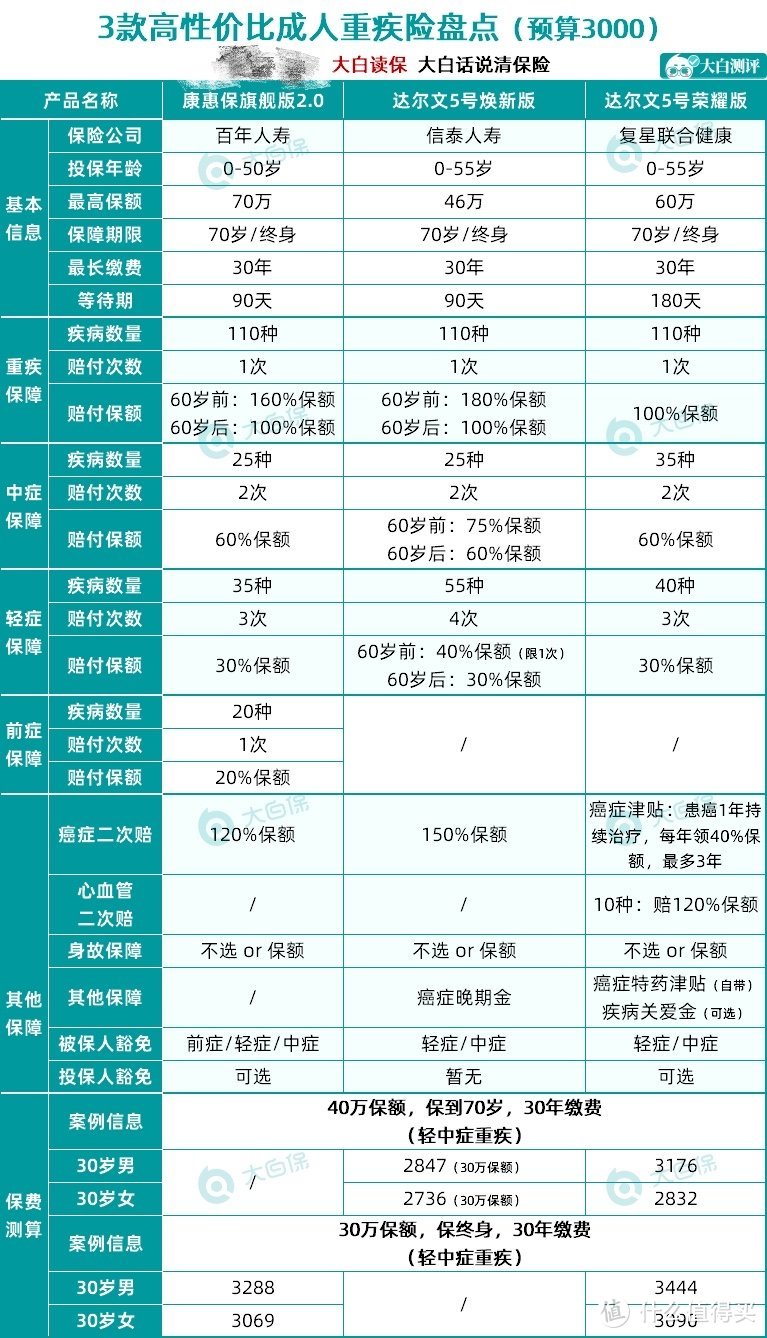

第一梯队:达尔文5号焕新版

必选责任简单:轻/中症/重疾。

但赔的多,60岁前患轻/中症/重疾,分别赔:

40%保额、75%保额、180%保额。

保额30万,对应的赔偿金:12万、22.5万、54万,够用了。

30岁买30万,保到70岁,交30年,男每年2847块/女每年2736块,很便宜。

信泰人寿规模并不小,2020年保费规模排全国第17名,看中就放心买。

单品测评:达尔文5号焕新版

注意事项:

不在信泰销售区域不能买达尔文5号焕新版。

可以换下面两款。

第二梯队:达尔文5号荣耀版

它必选责任也很简单:重/中/轻症+癌症特药津贴。

重/中/轻症分别赔100%、60%、30%保额,没焕新版高。

但它有个癌症特药津贴,焕新版没有,

这个保障是说:投保前15年患癌症,2年内自费的癌症靶向药或免疫类药≥10万,可以再赔50%保额。

假设小明保额买40万,之后查出胃癌,先赔40万。

2年内小明买靶向药,医保报完后,自己出的钱超过10万,那他能再拿20万赔偿。

靶向药可不便宜,即使进医保,医院很多也没有,要去院外买,钱就得自己出。

数据来源:《新型抗肿瘤药物临床应用指导原则(2020年版)》

这责任就挺实用,能让我们大胆用好药,有癌症家族史的,买荣耀版不会错。

30岁买,保到70岁,交30年,只选基础责任,男每年3176块/女每年2832块就能搞定40万保额。

单品测评:达尔文5号荣耀版

第三梯队:康惠保旗舰版2.0

更极简,必选责任只有“前症+重疾”。

保70岁身故必须得选,贵了;保终身,30岁买,30万保额,男3288块/年,女3069块/年,也挺便宜(60岁前得重疾,赔48万)。

很适合有重疾险的朋友买来加保。

单品测评:康惠保旗舰版2.0

4、3000-5000能买什么重疾险?

即中端进阶版。

保障特点:保额做到40万+

适合人群:

a.年入10万左右家庭

b.看重高保额的

代表产品:达尔文5号焕新版/荣耀版

第一梯队:达尔文5号焕新版

焕新版60岁前,重/中/轻症"送"保额都很大方,首选依然是它。

保额顶格买足46万,那60岁前,重疾/中/轻症实际赔:82.8万、34.5万、18.4万。

对中国普通工薪阶层来说,是很有安全感的数字。

保到70岁,保费也就4000出头,压力不大。

单品测评:达尔文5号焕新版

第二梯队:达尔文5号荣耀版

不在信泰销售区域,就换可以异地买的达尔文5号荣耀版。

预算3000-5000,那可以把它的“疾病关爱金”选上。

“疾病关爱金”作用就是额外赔,带上,那重疾/中/轻症分别多赔60%、30%、15%保额,等于60岁前实际保额是160%、90%、45%。

跟焕新版比,没落后太远。

加上自带“癌症特药津贴”,作为替补很合适。

30岁买,男性买45万保额,一年4770块;

女性可以买50万保额,一年4850块。

单品测评:达尔文5号荣耀版

5、5000-7000能买什么重疾险?

即中端进阶型(进阶)版。

保障特点:一步到位保终身/优化赔付次数

适合人群:

a.大部分家庭;

代表产品:达尔文5号/金葫芦/阿波罗1号

中端进阶型(进阶)等于麦当劳卖得最多的“全家桶”套餐,预算适中,还能吃好。

第一梯队:达尔文5号焕新版

只要记住“买重疾险就是买保额”,它就是首选。

第二梯队:如意金葫芦(男性)

达尔文5号焕新版,重疾只赔1次;

如果你希望多赔几次,男性,可以买金葫芦;

重疾分6组赔6次(等于一组赔1次),依次赔100%/120%/140%/160%/180%/200%保额。

金葫芦重疾分组情况,癌症单独一组

要是60岁前首次查出重疾,会额外赔80%保额,买45万,拿走81万;

比达尔文5号焕新版,买46万,赔82.8万,只少1.8万,

但金葫芦,重疾比焕新版多赔5次,保费贵的还不多(仅375块/年),适合需要安全感的朋友。

第二梯队:阿波罗1号(女性)

女性,35岁以下,也想要多次赔,保费7000以下,大白更推荐阿波罗1号。

金葫芦重疾分了组,一组就赔1次;

而阿波罗1号没分组,任意2种重疾(比如先得胃癌、后得脑中风后遗症),都给赔,拿到多次赔偿,概率更大。

30岁女,保终身,6635块/年就能搞定50万保额;

60岁前得重疾/中/轻症,赔:80万、45万、22.5万,很有安全感。

单品测评:阿波罗1号

6、7000以上能买什么重疾险?

即高端全面型。

保障特点:重疾能赔多次

适合人群:

预算充足,看重多次赔付。

代表产品:达尔文5号焕新版/阿波罗1号。

保额买够,已经“吃饱”,还有预算,就可以考虑如何“吃好”的问题。

比如买终身多次赔的;

就不用担心年纪轻轻查出大病,以后漫漫人生就没有保障了。

第一梯队:阿波罗1号

重疾赔2次,前60岁患重疾赔160%保额,已经够强了。

它还有个“癌症医疗津贴”:

要是患癌1年后,还在治疗,赔40%,第二年再赔40%,最多赔3次,共120%保额。

等1年就有钱赔,比一般的癌症二次赔(要等3年)会更容易。

怕癌症复发,不差钱,想保障全面一些,可以选。

阿波罗1号还带心血管二次赔:

得其他重疾,比如尿毒症,赔了,间隔180天后,又患5种心脑血管疾病,如脑中风后遗症,再赔120%保额。

或是先得了5种心脑血管疾病,如脑中风后遗症,赔了,一年后复发,也能赔120%保额。

家族有心脑血管病史的,是三高潜在高危人群的朋友,这个责任也可以带。

保费增加+4%,不多。

但保障基本没死角了。

30岁买50万,保终身,一年1万出头,依然比线下重疾险便宜很多。

有压力,就换金葫芦,7000出头搞定45万保额,60岁前得重疾,赔81万。

注意金葫芦没有心血管二次赔;

想要心血管二次赔,就换达尔文5号焕新版。

总之,灵活变通。

提醒下:

1-2级甲状腺/乳腺结节,达尔文5号焕新版/荣耀版/金葫芦,都会除外,也就是甲状腺癌、乳腺癌不赔;

对女性来说,这两种癌都高发,那听大白的,去买阿波罗1号,1-2级结节,走智能核保,可以正常买。

年龄超过35岁,买不了阿波罗,就换健康保普惠多倍版,它跟阿波罗1号都是昆仑健康家的,对结节一样友好。

单品测评:健康保普惠多倍版

7、大白小结

以上就是4月成人重疾险榜单。

有朋友可能疑惑,怎么都是一些没有听过的保险公司?

如果你赞成大白“买重疾险就是买保额”的观点,又能注意到这张价格图:

字比较小,可以放大多看几遍

你就会发现,线下线上重疾险的价格差异确实不小(线下重疾险都强制捆绑身故,同样50万保额,价格会比线上贵1000-5000块/年;而线上重疾险要是去掉身故,只保疾病,价格可以做到线下的50%)。

所以,如果你预算充足,在意品牌,去买线下重疾险完全没问题。

反之,预算一般,又想把大病风险转移出去,那线上重疾险是性价比很高的选择。

不用操心保险公司倒闭问题,保险公司真不是谁想开就开;

京东、百度、阿里想开保险公司,银保监都没批,它们只能做保险公司的股东:

也不用担心理赔问题,大白自建了一支600多人的理赔专家及律师团队,凡是在“大白优选”购买的产品,大白都提供免费的理赔协助服务,我们平台出险的客户,也都顺利理赔:

所以投保时,保障放第一位,公司知名度、规模可放第二位。

如果你还有疑问,或是对以上产品健康告知不清楚,需要协助核保的;

直接联系大白。

AFCzzbb

校验提示文案

拾起片片落叶

校验提示文案

海边楚留香

校验提示文案

叫我A君

校验提示文案

海边楚留香

校验提示文案

叫我A君

校验提示文案

拾起片片落叶

校验提示文案

AFCzzbb

校验提示文案