130

78

富德生命橙卫士1号,良性肿瘤理赔并不容易!

2021-05-13 11:47:58

2点赞

1收藏

0评论

创作立场声明:客观、中立

重疾险市场自从新规以后,线上的产品一直在不停的提升产品的性价比和保障内容。

现在不少线下的保险公司,也再逐步的进入互联网保险市场。

先是阳光,后是泰康,最近富德生命人寿也开始陆续出新产品了。

今天十步要测评的产品,就是一款来自大公司的产品,满足大家喜欢大公司的需求。

产品承保的保险公司富德生命人寿股东背景强大,总资产超4700亿,同时性价比也超级高。

这款产品就是来自富德生命人寿的橙卫士1号。

01保障内容

基础保障

·重疾:

橙卫士1号保障120种重疾,不分组赔3次。

随着重疾的发生率、治愈率以及再发率逐年提高,一生中很可能罹患多次重疾。

当前市场主流的单次重疾险,一次患病后,将无法再次投保重疾险;分组多次赔的重疾险,发生在同一组的疾病也无法获赔。

不分组重疾险则不会出现这两种情况,会让我们的保障更完善。

所以如果是希望买多次赔付的重疾险,十步还是建议大家尽可能选择不分组的产品。

另外橙卫士1号在保单前15年,重疾每次最高赔付200%,累计3次。

举个例子:

隔壁老王,今年35岁,买橙卫士1号,生活习惯一直不好,40岁的时候,突然不幸罹患了严重心梗,老王可以获赔50万*200%保额=100万元。

等到老王45岁的时候,因为长期吸烟,又罹患了肝癌,再次获赔50万*200%保额=100万元,后续老王依然有保障。

但注意,橙卫士1号每次罹患重疾的间隔期为3年。为目前不分组重疾险当中最长的。

·中轻症:

橙卫士1号32种轻症,不分组赔付5次,每次赔付30%基本保额。

保单前15年罹患轻症,将额外赔付30%保额,最多赔付5次。

也就是说,轻症在15年前,可以赔付60%保额,目前是所有重疾险当中,轻症赔付比例最高的产品,其他产品最多45%左右。

轻症赔付次数也是目前重疾险中最多的,可以赔付5次。不过罹患5次的概率不高,跟3次差别不大。不用过分在意。

中症保障20种疾病,无间隔期,不分组,赔付2次,每次60%基本保额;

·身故:

身故责任为必选项,橙卫士1号18岁前给付300%已交保费,18岁后身故给付100%保额。

不过因为身故责任是必选项,所以价格会很高,对于预算有限的人群是比较不友好的。

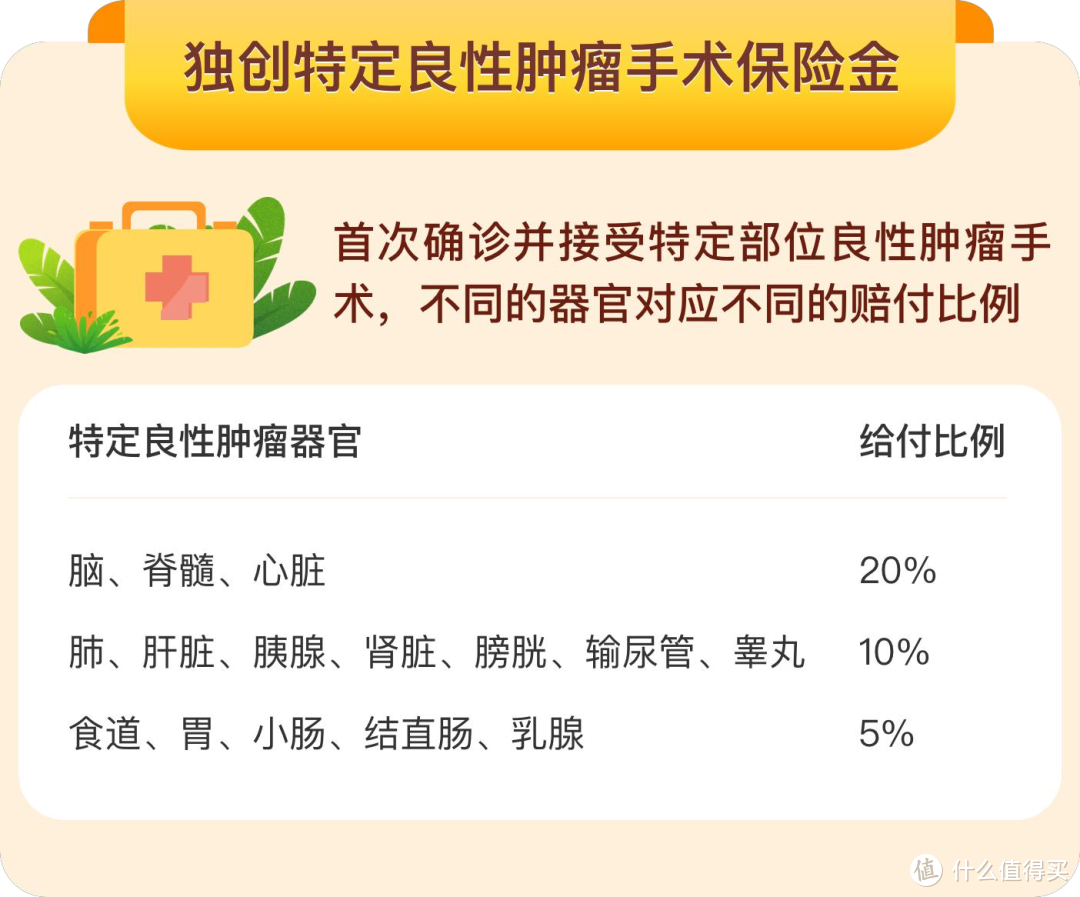

·特定良性肿瘤保障金:

这是橙卫士1号的特色保障,极具创新,针对特定良性肿瘤也加入的保障。

部位不同,赔付比例不同,最高可赔付20%基本保额。

不过针对于良性肿瘤的赔付,橙卫士1号的限制还是很多的。

先说理赔比较好的部分,包含了不典型增生,交界性肿瘤,或者性质不明的肿瘤。

尤其是交界性肿瘤,在新规后,交界性肿瘤是跟原位癌一起剔除出轻度恶性肿瘤的,原位癌部分保险公司还会继续通过增加病种的方式补充进来,而交界性肿瘤可是彻底不赔的。

交界性肿瘤的发病率还是很高的,还有不典型增生,在癌变之前,很多疾病都会出现不典型增生的情况。

橙卫士1号的产品可以保障大多数器官的交界性肿瘤,不典型增生,变相的弥补了新定义没有交界性肿瘤的缺点。

但同时良性肿瘤责任也存在很多问题,橙卫士1号的良性肿瘤责任中,常见的囊肿,脂肪瘤,血管瘤是不能理赔的。

比如肝脏器官,我们经常能见到的良性肿瘤,就是肝囊肿,肝血管瘤,均无法理赔。

常见的女性多发病器官,例如卵巢,子宫,也都不在保障范围内,对女性的一些常见良性肿瘤也不太友好。

而且,良性肿瘤责任还限制了手术方式,常见的刮除术和内镜下手术都不能理赔。

这也会排除很多常见的疾病,比如胃肠道的疾病,肠息肉和胃息肉,这些多数都是需要内镜下切除的,也都不能理赔。

另外还有既往已经发现的良性肿瘤也不能理赔,这部分如果不仔细看产品条款,很容易出现理解错误。

举个例子:

小王,在投保前有乳腺结节,核保后标准体通过了,并没有除外,小王会误以为自己的乳腺结节手术也会理赔,但实际上属于已知结节,即使标准体通过,也不能理赔。

整体上来说,橙卫士1号的良性肿瘤责任,弥补了一些旧定义疾病的缺失,但也有很多限制,我们常见的一些疾病,并不能得到很好的保障。

而且这类良性肿瘤的手术费用通常并不贵,3万左右是可以解决的,对于我们日常来说,并不会造成我们很大的经济负担。我们完全可以自行承担这部分的风险。

可选保障

·特定重疾二次赔:

这些疾病包括癌症、脑中风后遗症、急性心肌梗死,首次确诊这些疾病的3年后,再次确诊,都能获得100%保额的额外赔付。

·高龄特疾失能保险金:

如果附加了这项保障责任,60岁后患上特定疾病导致生活无法自理,每年将给付10%基本保额,最高给付10次。

特定疾病包括:严重阿尔茨海默病、严重脑损失、严重原发性帕金森病、严重运动神经元病、非阿尔茨海默病导致的严重痴呆。

03产品优缺点

优点

·保障全面,赔付比例高

重疾赔3次、轻症赔5次,前15年额外赔1倍,保障很给力。

·投保宽松

部分高危职业也能买,等待期也只有90天。同时健康告知也非常宽松。

支持智能核保,如果被保人某些情况不符合投保要求,是可以除外承保的;或者可以提交人工核保,让投保不再因为身体原因而犯难。

·保费较便宜

在多次赔付重疾险的市场里,30岁男性分30年交,每年只需要花9250元就能买到高达50万的保额,这样的价格相对于线下的多次赔付重疾险非常有优势,即使是在线上的产品当中,也具有一定的竞争力。

缺点

·重疾多次赔间隔较长

重疾多次额赔付,间隔期长达3年。

·最高保额有年龄限制

0-15周岁30万,16-40周岁60万,41-45周岁40万,46-50周岁20万,51-55周岁13万。

这对于那些想要把保额做高的中年人群来说是不友好的。

04同类型中,性价比如何?

在同类型产品当中,附加身故时,橙卫士1号的性价比在几款同类型产品当中还是很高的。

不过十步认为,想选择多次赔付型的重疾险,从报章上更推荐选择昆仑健康保普惠版或阿波罗1号,这两款产品可以选择不附加身故责任,能够节省30%以上的成本,将这个成本节省下来去购买定期寿险更划算。

因为当我们附加身故责任时,只能二赔一。一旦先罹患重疾,身故责任就终止了,但如果购买不捆绑身故责任的产品以及定期寿险,罹患重疾可以获得理赔,一旦身故,还会再次得到理赔,极大的缓解身故对家庭造成的负担。

而且同类产品当中,橙卫士1号有一个较大的缺陷,即重疾间隔期为3年,相比于其他几款产品的间隔期1年,过于严苛。

毕竟当第一次罹患重疾之后,3年内罹患第二次重疾的概率还是很高的。

那如何买呢?

1.如果预算充足,希望捆绑身故的人群,可以购买橙卫士1号。

2.如果是预算有限,可以购买健康保普惠版或阿波罗1号,不过注意阿波罗1号35岁以上人群无法购买。

3.如果非常注重良性肿瘤,并且不介意限制较多,可以选择橙卫士1号。

4.如果想要保至70周岁,建议选择昆仑健康保普惠版。

05总结一下

总的来说,橙卫士1号表现的还不错。至少在捆绑身故的时候性价比很高。

不过良性肿瘤责任,虽然保障不错,但是限制较多,真想要保障高发的良性肿瘤,还是有难度的。理赔并没有想象的那么容易。

适合看重中轻症保障的人群投保。或适合一些需要良性肿瘤保障的人群投保。抑或是对于交界性肿瘤及不典型增生有需求的人群购买。

但要注意,橙卫士1号是捆绑身故责任的,所以价格会比较贵,适合预算高的人群购买。