7

15

你想不到给父母买保险有多爽

2021-06-17 20:04:26

1点赞

1收藏

0评论

1

大家好,我是浪浪,人称保险蔡徐坤。

在我还小的时候,我的父母跟我一样,喜欢打游戏。

因为兴趣是亲子之间沟通的桥梁,这一点,我们一家人都很认可。

不过由于年代差距,我的父母只喜欢打线下游戏。

所以通常是我打游戏,他们打我。

这种刺激的程度,你可能难以想象。

前一秒游戏里的野怪给了我一锤子,后一秒我就在现实里挨了一锤子。

有时候,我都分不清这到底是游戏,还是现实,或者是罗老师。

直到长大了,我才知道这叫VR,虚拟现实技术,原来我十几年前就站在了科技和人文的十字路口,而且那时候还看不到墓碑。

后来,当我开始体验真正的VR游戏的时候,我的父母早已不再过问我的兴趣。

我依然在对抗这个世界,他们却不再对抗我。

我走出了新手村,前面只有无尽的荒野,我被野怪揍趴后,再也没人会告诉我,没关系。

我拥有了更多的自由,却没有当时坐在父亲肩膀上的那一份踏实。

而当我在不断成长蜕变的时候,他们在悄无声息的老去。

直到某天,我发现,家里的大事小事他们都开始过问我,我终于意识到,我成了这个家的主心骨,他们也比我想象中更需要关爱。

2

我人生中第一次掏钱买保险,是买给父母的。

对我而言,其实给父母买保险有着特殊的意义,这像是一种成人礼。我开始照顾他们,为他们的未来做考虑了,就像是他们之前为我做的事一样。

而且,给父母买保险,其实也是在帮他们避坑。

因为如果你不帮他们投保,他们很有可能,哪天就被某个人忽悠,去买了一些鸡肋的辣鸡保险。

这样的例子,我见得太多了。

很多父母担心自己年纪大了,容易生病,怕连累子女,想给自己买个重疾险,但是被业务员误导,买成了理财险,或者花了15万的总保费,买了10万总保额的产品。

但是这不能怪他们,他们对于钱的概念,对于保险的认知,跟你是不一样的,他们需要你站出来。

另一种情况是,有些父母他们知道保险有用,但是舍不得把一年几千的保费,花在自己身上。

这笔重要的支出,不多也不少,但就是可以让父母们犹豫很久,甚至拖延到自己忘记。

而当你需要钱的时候,他们几乎没怎么犹豫,就会把钱打过来。

这是两种下意识的行为,下意识地对自己拮据,下意识地对孩子大方。

这也是为什么,子女应该帮父母买保险。

因为很多父母,他们确实自己很难迈出这一步。

3

不过,子女想给父母买保险,也并不容易。因为商业保险对高龄人群的态度,简直太不友好了,甚至可以用歧视来形容。

由于高龄人群的疾病发生率,要比年轻人高太多了,所以保险公司很不愿意出针对老年人的保险产品。

倒也不是担心偿付风险的问题,毕竟风险高,保费也可以高,保险公司横竖不会亏。

但是问题来了,如果产品的保费过高,可能没有多少人会埋单,这款产品就是废的,如果产品的保费适中,保险公司又有可能会面临极大的偿付风险,吃力不讨好。

怎么样找到一个临界点,是一件很难的事情,所以保险公司干脆就不出这样的产品。

为什么要去冒险呢?把保险卖给年轻人,它不香吗?

另外一件事情,有经济实力的成年人,不一定会愿意花一年几千上万的钱,给父母买保险。但是相反,他们愿意花很多钱给自己的孩子买保险。

这一点,有个世纪大盗就想得很明白。

之前在世纪大盗伏法的时候,有人问他,为什么他要绑架李富豪的儿子,而不是直接绑李富豪?

世纪大盗说,要是绑了儿子,老子一定不敢报警,但是绑了老子,儿子很有可能就会马上报警,非常耐人寻味。

不过世界在变,高龄人群投保难的情况,在近几年已经有了很大的好转。

主要是因为,保险在互联网渠道开花了,很多线上平台为了获客,瞄准了被线下保险公司忽略的高龄人群这一市场,才有了很多适合中老年人的保险产品。

要不然我们今天的主题,就不是“如何给父母买保险”,而是“还要不要给父母买保险”。

毕竟如果按照年轻人的标准来给父母买保险,那确实会很难受。

不买吧,又不保险,买吧,又不划算。

这种感觉,就像小时候我拿着50块钱,纠结是要买点卡,还是给女朋友买零食。

如果买点卡,我就会失去一个女朋友,如果买零食,我就会失去一个网恋的老婆,左右为难。

4

总的来说,给父母买保险,有两难:

第一难,年龄越高,选择越少

一般超过了50岁,就不在大部分保险产品的投保年龄范围内,包括很多重疾险和医疗险。

而且,即使有可以投保的长期险,也会有保额和缴费年限方面的限制。

比如单款重疾险最高能投保20万保额,必须分10年缴费,每年的保费大概要8千元。

最终你会发现,如果投保长期险,实际能给父母买到的保额不高,发挥的作用有限,但是每年的保费是真的不低呀。

第二难,年龄越高,身体越差

到了一定年龄,大多数人的身体都会有一些亚健康的小毛病,比如结节、囊肿;严重一点的,可能会患有高血压和糖尿病这类慢病。

这些疾病平时不影响生活,但是在投保的时候,就有可能会被保险公司拒保。

当然,连95后都开始被拒保了,中老年人被拒保也是稀疏平常的事情。

以上我说的这两难,是我们无法改变的事实,在这样的前提条件下,给父母买保险一定要有所取舍,至善至美是不可能的,我们只能尽量兜住最关键的风险。

而且,如果给自己的父母,实在找不到合适的产品投保了,那也不用灰心。

至少父母还有社保,至少父母还有我们,年轻人才是父母最重要的保险。

这里其实有一个很常见的投保误区,很多人认为父母年龄大了,发生风险的概率更高,所以买好他们的保险是首要的,自己还年轻,先不买也没关系。

但是,你要站在整个家庭风险配置的角度去思考,保险解决的是经济损失的问题,对家庭来说,谁发生了风险,造成的经济损失最大,谁的保险配置优先级就最高。

如果你已经成为了家里最能赚钱的人,那么你要先顾自己,再顾父母。

因为他们发生了风险,你还有本事赚钱,你可以给他们兜底。

但是如果你发生了风险,他们以后可能就真的没办法了。

5

接下来,我会按照不同父母的年龄,给出不同的投保建议。

顺序是由低到高,大家可以根据自己父母的年龄对号入座,相信总有一款适合你。

首先,我要说明一下,在以下我的建议里,一共会出现4种保险产品。

如图:

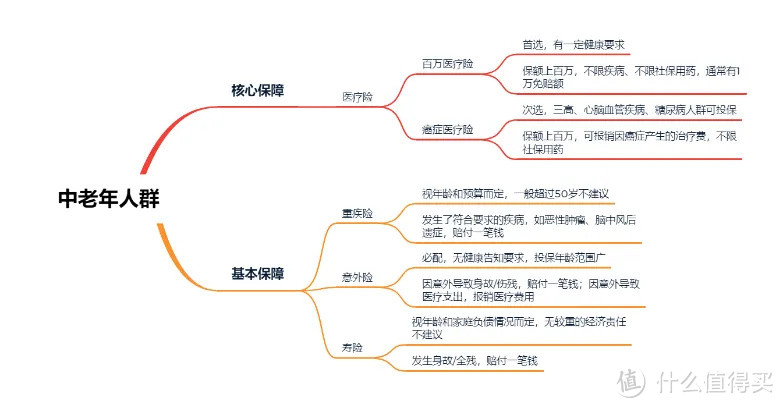

一、 对大多数父母来说,最核心的保障其实是医疗险。

因为他们已经不用再尽到家庭经济支柱的责任,所以也不需要重疾险的【经济补偿】功能。

而对高龄人群来说,最大的风险就是疾病风险,这点也恰好是医疗险可以覆盖的。

最适合给父母投保的医疗险,是【百万医疗险】。这类产品的保额足够高,有上百万,而且保费低,一年几百上千,并且不限疾病报销、不限社保用药,可以兜底父母的大病风险。

不过百万医疗险有两个缺点,1是通常会有1万的绝对免赔额,自费超过这个数字的部分才能报销,但其实这也不算什么缺点,毕竟低损失的小病风险,我们可以用社保覆盖。

2是这类产品属于短期健康险,会存在不保证续保的问题,将来会不会突然停售很难说,但是随着监管的放开,再过段时间,很有可能会出现终身保证续保的百万医疗险。

二、如果父母的年龄超过50岁,一般不太建议投保长期重疾险。

原因是大病风险,有百万医疗险可以兜底,而子女也已经长大了,可以承担家里的经济责任,不需要重疾险提供的【经济补偿】功能。

当然,最关键的是,在这个年龄段投保重疾险,保额杠杆比并不是很高,甚至可能出现保费倒挂的情况,还不如把保费花在更有经济潜力的年轻人身上。

不过长期重疾险也有它的优点,就是保障的稳定性,可以终身不担心续保的问题,而且假如一直没有出险,基本上重疾险都是支持在父母百年之后,通过退保返还现金价值,其实也相当于储蓄了。

所以要不要买长期重疾险,看年龄,看预算,都允许的情况下,也可以上车。

三、由于意外险没有健康告知、投保年龄范围广,基本上不存在投保难的问题。

而且意外险保额的杠杆比较高,所以不用纠结要不要买,问,就是配。

四、寿险只适合较年轻、且身上还背有经济责任的父母。

比如子女还在上学,有房贷压力,这种情况可以配置寿险,保到父母的预计退休年龄即可。

6

然后,是不同年龄段的投保建议环节。

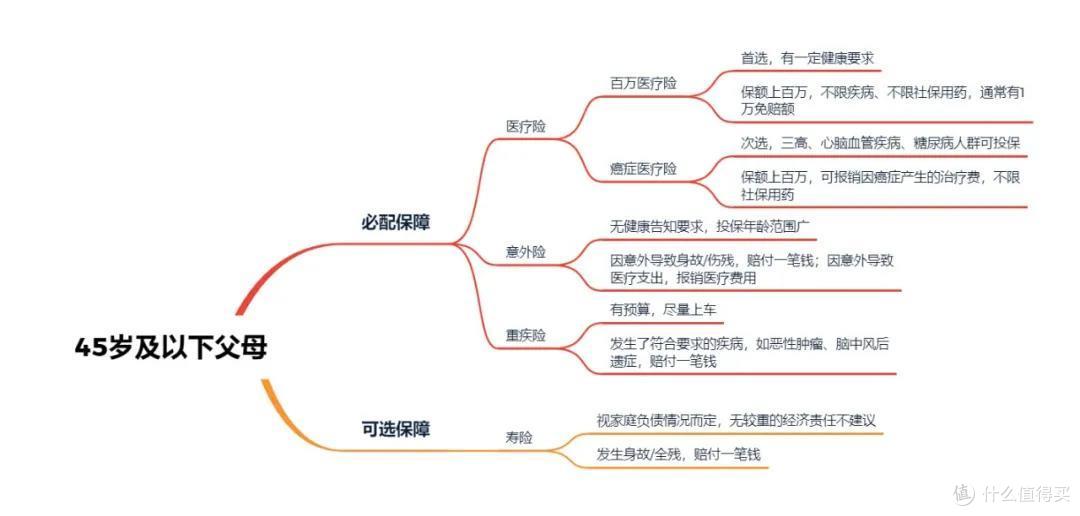

一、45岁及以下父母

我觉得这个年龄段的父母,年轻得过分了。

但主要也是因为很多小伙伴,年轻得过分了。

他们很多人还在上学,就已经想着要给父母买保险了。

其实如果父母的年龄,还在45岁以下,完全可以按照正常的成年人来配置保险。

先配齐三张保单,终身重疾险,百万医疗险和一年期的意外险。

如果家里还有房贷,离自己经济独立又还有一段时间,可以考虑,给承担家庭经济支柱的父母配置定期寿险。

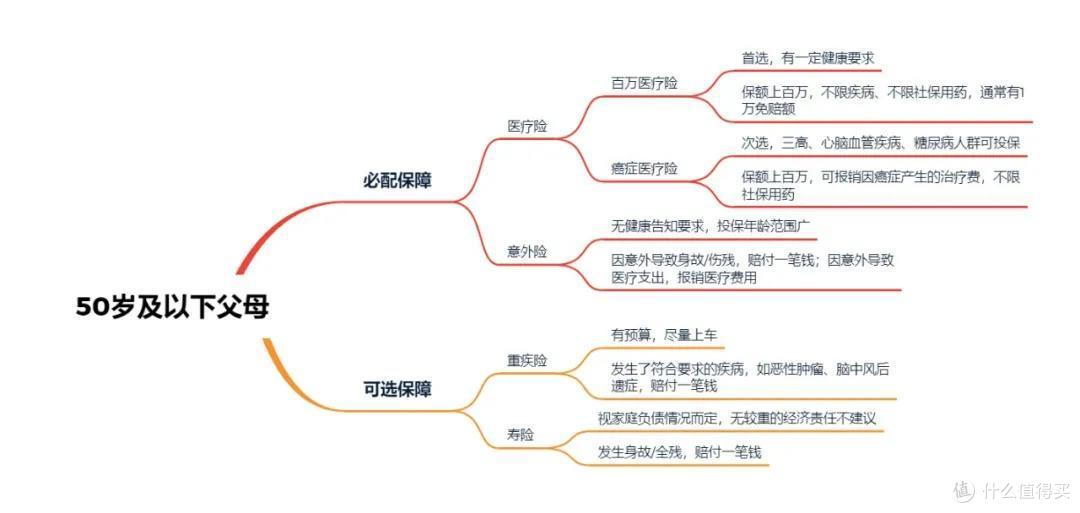

二、50岁及以下父母

这个年龄段的父母,已经处于投保终身重疾险的末班车时间。

如果预算允许,建议尽量上车重疾险。

如果预算不允许,那也没关系。

可以给父母投保百万医疗险和一年期的意外险,把最核心的疾病风险和意外风险都给兜底了。

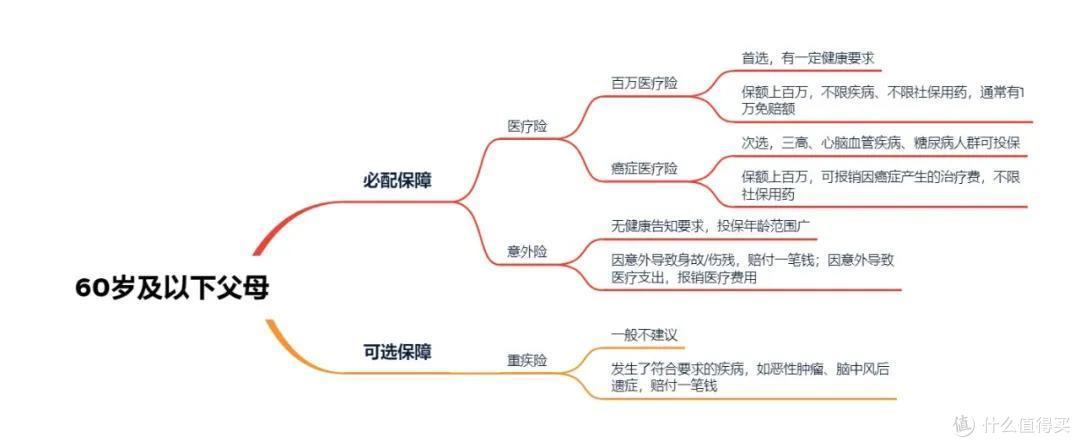

三、60岁及以下父母

到了这个年龄,如果没超过55岁,仍然可以考虑投保终身重疾险。

但是要选择缴费年限尽可能长的产品,而且也要看预算,如果觉得有压力就算了吧。

超过55岁,重疾险就想都不要想了,这时候基本上都会出现“保费倒挂”的情况。

就是你交的总保费大于你能买到的总保额,实际上并不划算。

而且,在这个年龄段,父母基本不会有经济责任,所以也不需要重疾险提供的经济补偿作用。

我们有最核心的保障,百万医疗险,来兜底大病风险就够了。

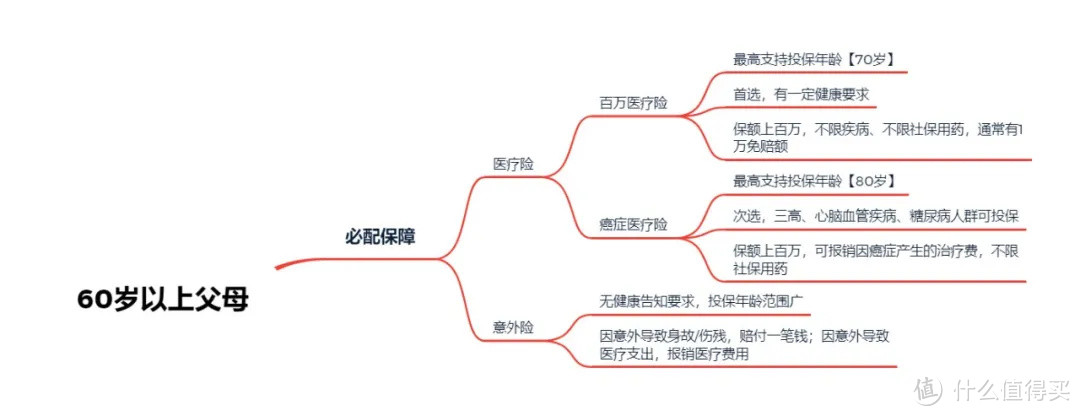

四、60岁以上父母

市场上大多数百万医疗险的最高投保年龄是60岁,但是也有一小部分百万医疗险投保年龄最高能到65岁、70岁,不过保费会比较昂贵,而且稳定性不太好说。

而70岁以上,80岁以下的父母,还可以选投癌症医疗险。

但是如果过了80岁,就只剩意外险可以投保了,毕竟这个年龄发生疾病的风险太高了。

不过没关系,正如我前面所言,你才是父母最重要的保险。

这是一种生命交替的轮回,在你年幼时,他们也是你最重要的保险。

他们在前半生尽可能地照顾你,满足你的需要,后半生尽可能地照顾自己,不拖累你。

这可能就是为人父母的常情,也是他们的伟大之处。

愿天下父母安康长寿。