233

135

小雨伞擎天柱6号,保障期缴费期怎么选?

2021-04-09 16:45:46

0点赞

0收藏

0评论

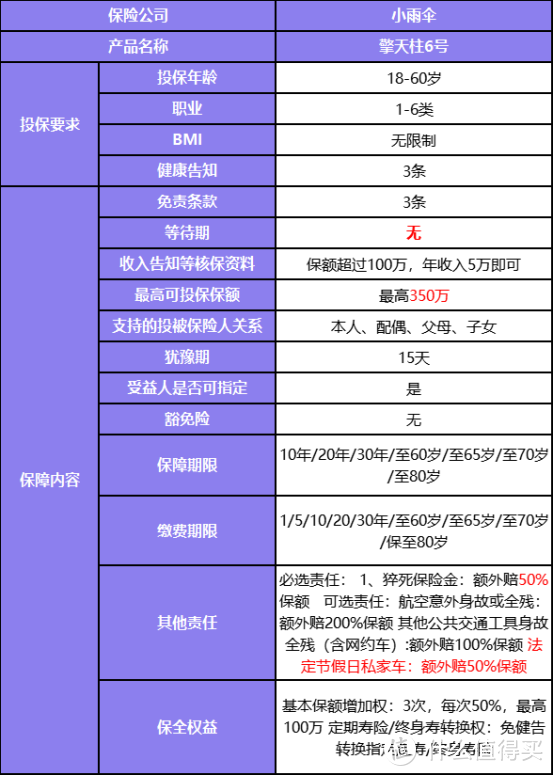

小雨伞最近推出的小雨伞擎天柱6号,是一款没有等待期的定寿,相信有很多朋友可能对这款产品感兴趣,今天就来给大家详细介绍一下。

产品亮点

一:告别等待期,最大程度保障被保人的利益

这款产品最大的特点就是没有等待期!要知道,以往市面上的定寿都是有一定等待期的,时间一般为90-180天。那么,选择小雨伞擎天柱6号,一旦投保成功,就立即生效。相较于市面上其他定寿,选择这款产品疾病身故全残等于立即多了好几个月的保障,最大程度地保障了被保人的利益。举个例子,小A刚投保了本产品不久,一次受邀参加朋友聚会,酒桌上在朋友的力劝下,大量饮酒下导致酒精中毒死亡。这种情况下,因为小雨伞擎天柱6号的零等待期,受益人能够得到赔付。

二:交通意外额外赔,最高可赔1050万

小雨伞擎天柱6号的额外赔不仅含航空(额外赔200%基本保额)、火车地铁轮船公共汽车(额外赔100%基本保额),也包含节假日自驾车(额外赔50%基本保额),日常出行的意外全覆盖,给客户的出行加倍保障。而且它的性价比还很高,增加这项责任多付出的保费特别低:100万基本保额,30岁的男性,保30年交30年,每年只要21元/年

三:猝死杠杆高,猝死多赔50%

相对于市面上其他竞品,小雨伞擎天柱6号的猝死杠杆最高。市面上少有不设置等待期的猝死责任,而这款产品能够最大程度保障被保人的利益,它的猝死保障较擎天柱5号有提升,额外赔付的保额由30%升级到50%。猝死可以获得更高的赔付,最高可赔525万。

举个例子,小A作为家里的经济支柱投保了200万保额的这款产品,购买两个月后,因为高强度的工作,不幸猝死身亡。这时候,除了原来的100%身故保险金,受益人还能获得50%的猝死保险金,也就是一共能获得200万+200万*50%=300万的保险金。

这个责任的设计很适合那些工作压力大、生活节奏快的高强度工作的打工人。

四:投保条件宽松,可加保

小雨伞擎天柱6号可以为18-60岁人群提供寿险保障,且投保职业也相对宽松,1-6类职业均可投保。并且,免责条款和健康告知都是3条,不限BMI,不难看出来,这款产品的投保条件还是很宽松的。

此外,这款产品的保额比较高,最高可投保保额为350万。并且,如果期初投保时预算不充足,保额配置比较少的,在购买完小雨伞擎天柱6号后,后面结婚买房生娃,家庭责任变大了,还可以追加保额,给家人更高额的风险保障。每次可增加50%的保额,累计不超过100万。

五:保障期限、缴费期限灵活

这款产品的缴费期限和保障期限都比较灵活,可选项很多。

其中,交费期可以选择趸交、5/10/20/30年交,也可以选择交至60/至65/至70/至80周岁。

而保障期限则可选择保10/20/30年,或者保到60/65/70/80周岁。

至于买的时候怎么选择,大家就可以根据自己的具体情况来看了。

不太明白该怎么选择保障期和缴费费期?接下来的内容会给你答案。

如何选择保障期和缴费期?

一:如何选择保障期

有不少购买定寿的人作为家里的经济支柱,上有老下有小,可能身上还背着上百万的房贷车贷,责任不可谓不大。这些人可以这么来选择保障期:

1.保障期最好要能涵盖家庭主要负债的期限。一般来说,家庭最大的负债往往是房贷,那么,如果房贷还有30年,那么可以根据房贷剩余还款的时间来选择这个保障期。

2.保障期最好要能涵盖个人的责任期限,比如到65岁。这个时候,一般人往往可以退休了,房贷车贷基本上都还完了,娃基本上也已经大学毕业了,这时候的家庭责任就没那么重了,那么保障期选到这个时候,也是比较合适的。

二:如何选择缴费期

我们都知道,保险,有一个缴费期限,可以选择一次性缴清,5年缴费,10年缴费或者是20年缴费……那我们购买保险到底选择哪一种缴费方式最划算呢?

保险产品缴费期有两种方式,一种是趸交,一种是期交。趸交就是一次性全额缴费,在够买保险的时候把保费交完,后续不用再缴费了,这种方式比较简单方便,后续不用再去操心缴费问题。期交就是分期付款,就像买房子一样,按照一定的周期,每月或者每年去缴费。这种方式则可以把保障的杠杆做高。

如果单从保费来看,趸交好像是保费最少的缴费方式。缴费期限越短,总保费越少,期限越长,总保费越多。这就和买房一样,贷款期限越短总利息越少,要交的总额较少。但是,我们往往不建议趸交。

为了提高保障的杠杆,也为了最大程度的节约保费,市面上的主流保险一般都是期交的方式,这也是最为常见的缴费方式。首先,这样能够有利于减轻和缓解资金压力,从而做高保额。选择长期交费,每次缴费金额较少,更有利于在有限的预算下做高保额。其次,长期缴费拥有更高的杠杆(说的通俗点,万一不幸在缴费期内出险,那出险后的保费都不用交了,即用更少的保费撬动了和趸交相同的保障额度,这样一来,杠杆就会比趸交更高),买保险就是用小的保费来撬动大的保额,选择期交可以有效地将这一作用发挥到极致。而且,定寿的价格本来就很便宜,杠杆也很高,更适合长期缴费。最后,期交可以有效地抵御通货膨胀,现在的钱比未来的钱要更值钱,我们可以把期交而省下来的钱拿去做更多的事。

总而言之,在相同的保障条件下,我们往往建议选择长期缴费,既能缓解当前的经济压力,拥有更高的杠杆,利用通货膨胀减少未来的压力,可谓一举多得。一般而言,像定寿这种保障型保险,缴费年限越长越好,一般建议像寿险至少选择10年以上的缴费方式,最好是20年或者更长。以上只是一个参考建议,并不是绝对的。每个人、每个家庭的实际情况都不一样,还是要根据自己的需求来进行选择。