232

134

【易懂测评】瑞泰人寿乐享安康2021,不为人知的6点。

2021-03-30 20:06:56

0点赞

0收藏

0评论

一句话总结:

瑞泰的乐享安康2021,对比老款乐享安康,可以说是加量又减价。重疾不分组赔付,附加的恶性肿瘤二次赔付价格超低,除了少儿特定重疾,还有50岁前重疾额外赔付,可以断定这款产品一定会大卖。

产品名:瑞泰人寿乐享安康2021重疾险

类型:重疾险(保终身)

投保年龄:30天~65周岁

承保职业:1-6类

承保公司:瑞泰人寿保险有限公司

一、基本保障情况

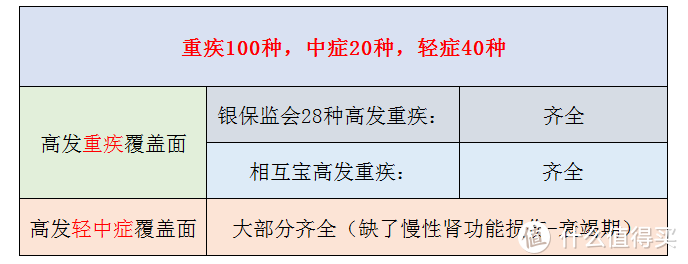

二、疾病覆盖面

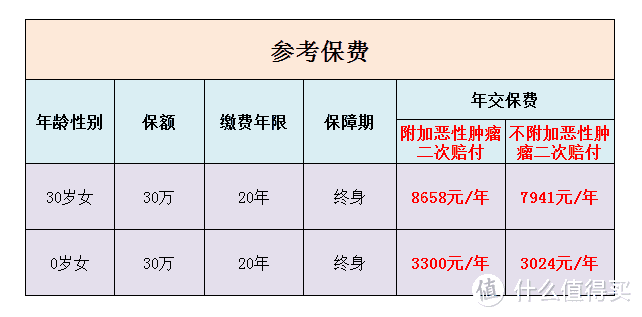

三、费率参考

缴费时长:1/3/5/10/15/20/30年交

购买路径:经纪渠道(想试算自己的费率可私聊)

四、不为人知点

①没有投保人豁免。如果是自己投保,问题不大,如果是给小孩买,或者是夫妻相互买,少了投保人豁免就总感觉不够完美。

②重疾缺了1型糖尿病、轻症的中度严重昏迷定义较严格。 之前就科普过,1型糖尿病虽然不是行业高发重疾,但是在相互宝也有不少理赔案例,所以缺了它有点美中不足。 而中度严重昏迷大多数都是48小时,而乐享安康2021要求72小时,属于比较严格。

③恶性肿瘤二次赔付保障和价格都特别良心。 含新发复发转移持续,而且以0岁男孩为例,50万保额20年交,附加恶性肿瘤二次赔付只需要多330元,十分建议大家都附加。

④40岁还可以30年交。40岁如果选30年交,交到第20年已经60岁退休,所以大部分公司超过35岁就只能20年交。 乐享安康40岁还可以选30年交,考虑上保费豁免,已经把杠杆做到最大。

⑤50岁前额外赔付。比如买了30万保额,那么50万前就有45万保额,对于预算不足的人群来说,实用性特别强!

⑥核保宽松。瑞泰人寿除了是国资背景(中方股东属于国家电网),在业界也出了名的核保宽松。 如果体检报告特别多异常、平时有些毛病被那几家公司拒保过的,都强烈推荐关注瑞泰的产品。

因为篇幅关系,我们没办法把详细病种分析、全部优点缺点、主要适合什么人群等等内容全部呈现出来,如果你对这个产品还有疑问,愿意深入讨论,又或者想了解更多其他产品,甚至已经有人给你出了方案但你不确定好不好,都可以找我们聊聊。