7

6

增额终身寿险防坑指南,附手抄作业一份

2021-06-04 14:25:14

0点赞

1收藏

0评论

前几天,接到了一个很特别的“保险需求”:

一位阿姨,很在意自己的保险能不能在留下一笔“身后钱”。

因为她年纪大了,收入偏低,我们就劝她以自己养老为主。

但阿姨很坚持:我倒也不用留太多,只要能留下3-5万,够我走后办流水席的钱就行,别给孩子们添麻烦。

这件事让我有些心酸,想想三胎政策的非议,再想想父辈们曾经的生活,感慨颇多。

好了,还是拉回来,讲讲增额终身寿险。

这种产品,倒是可以解决阿姨的需求,既能用于养老,也能用于传承。

但是,这两年增额寿被夸得有点“飘”,不少人买错了产品,今天,十步就讲讲这个。

01

增额终身寿险的特点

增额终身寿险和普通寿险一样,但它的保额每年复利递增,时间越长,保额越高。

同时,这类产品有灵活的减保功能,有点像保证利率的超长期存折,但比银行的利息高不少。

因此,增额寿既“收益确定、刚性兑付”,又颇为灵活,是最近两年理财险的宠儿。

此外,增额寿的减保、退保价值属于投保人,能满足资产保护、隔代传承等特殊的财富规划需求。

好了,上面这几点,就是增额寿的特点,但您注意,它也会成为迷惑你的“坑点”。

02

增额寿常见误区

复利收益高、灵活,是增额寿的特点,也是最容易进坑的地方,我挨个拆解。

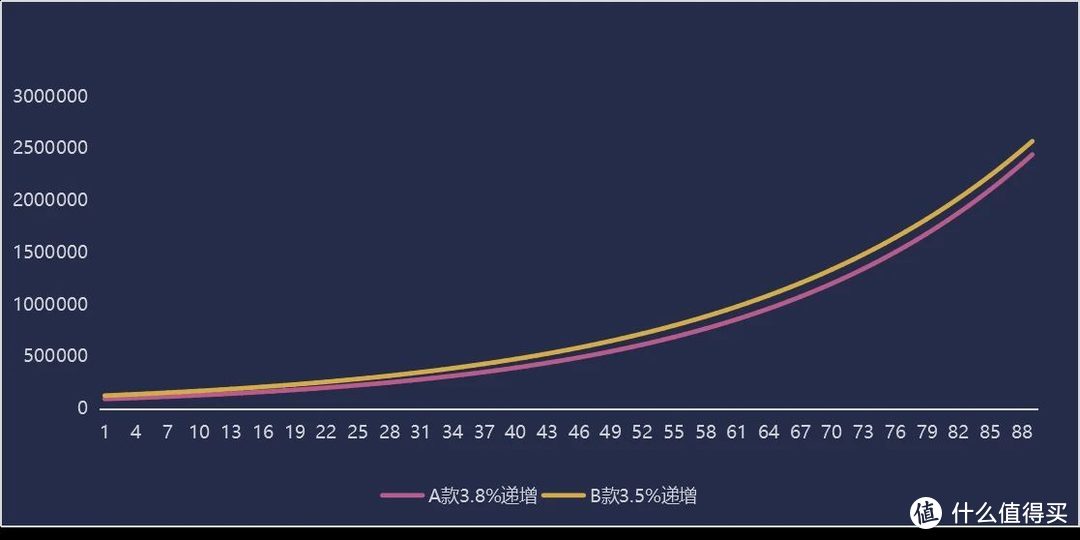

误区一:保额复利率越高,收益越好

这类话术,你在朋友圈应该常见:

“复利3.8%!复利是最伟大的发明,复利3.8%相当于单利每年7.5%啊!”

这句话有两个坑点,会把我们搞糊涂。

第一个:复利产生多大价值,和起点有很大关系。

博尔特跑的再快,但我比他提前80米起跑,冠军还是我的。

所以,保额按3.8%复利递增的产品,只要初始保额低,不见得比那些3.5%的产品终值高。

第二个:复利递增的是保额,而影响我们收益的是现金价值。

保额一般应用于资产传承,留笔钱给孩子。

而我们买增额寿的目的,还有理财、增值,尤其是中途取钱方便。

实现这个功能,靠的不是保额,而是现金价值。

现金价值,相当于我们的保单存款,也会复利生息,研究它的走势和利率,才是买增额终身寿的关键。

增额寿的保额复利率多少,价值不大,关键看现金价值收益。

误区二:增额寿很灵活,就是好!

灵活是优势,但未必处处适用。

任何事物都有两面性,灵活的负面作用,就是强制性弱。

对大多数人来讲,我们需要强制储蓄,把钱攒起来。

你看不起的那些小钱,聚沙成塔、不断复利,老了就是笔不菲的财富。

有点风吹草动就把钱挪出来,是养老的大忌。所以,就强制储蓄养老的功能来讲,增额终身寿不如养老型年金。

误区三:增额寿像银行账户,随用随取

增额寿的灵活,是相对年金险而言。和银行等固收产品相比,它还是“死板”。

比如,买了没几年,你想退出。那你可要小心了,不但拿不到收益,还有很大可能亏钱。

这就是我们测评时常说的“返本周期”。

以5年缴费期为例,最快也得第5年回本,慢的要8年以后。

即使减保,不同产品也有不同要求,宽松的只限制最低余额,严格的则限制次数和额度。

你看,门道挺多吧,投保前一定要把这些细节问明白。

03

如何挑选增额寿险

知道这些特点和坑点后,我们可以根据自己的资金情况,挑选产品。

我把常见的情况分成三种,大家可以对号入座,直接抄作业。

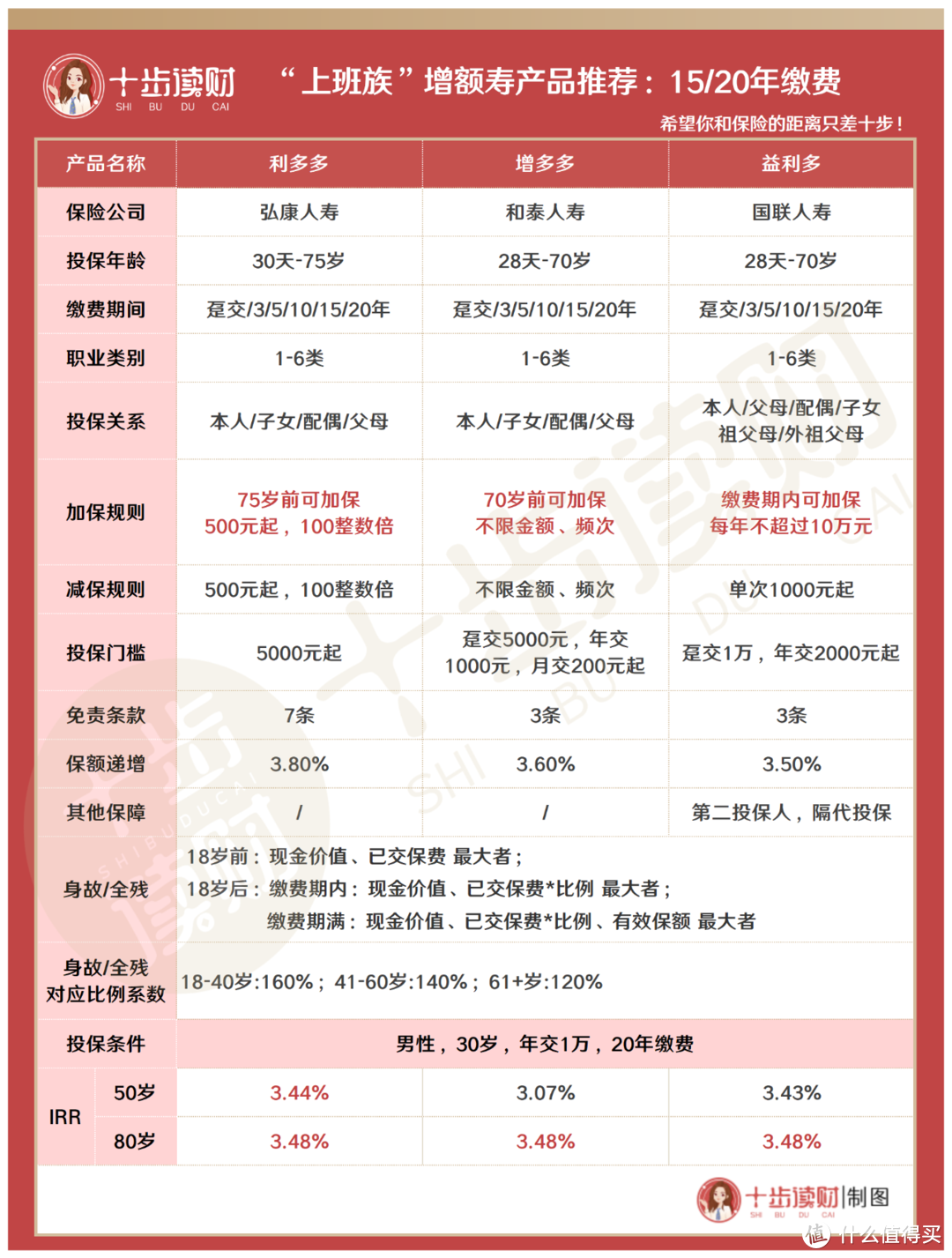

第一类人群:收入稳定的上班族

我们的重点是:强制自己攒钱,推荐缴费期间:15-20年缴费

这几款产品就比较适合你:弘康利多多、和泰增多多、国联益利多。

利多多

刚上线,就凭借高收益、回本快的特点跻身TOP3。如果看重回本时间,可以选它。

20年期缴费,最快第11年回本,同类产品则要12年以后才能回本。

75岁前可以随时加保,减保的限制很少,只要给账户留个500元的“底裤”就行。

增多多

长期占据榜首之位,收益和灵活性双强。

支持月缴,200元起投的低门槛,就是为上班族量身定做的产品。

益利多

收益仅次于利多多,尤其是在长期缴费方式下,收益稳居前三。

灵活性和回本时间比另两款产品弱,它的核心优势在于隔代传承,后面我会细讲。

三款产品在不同年龄的收益情况:

20年缴费,本金20万,利多多第11年就回本了,最快。

收益上,三款产品相差很小;90岁时,利多多现价是115万,本金的5.7倍,IRR为3.48%。

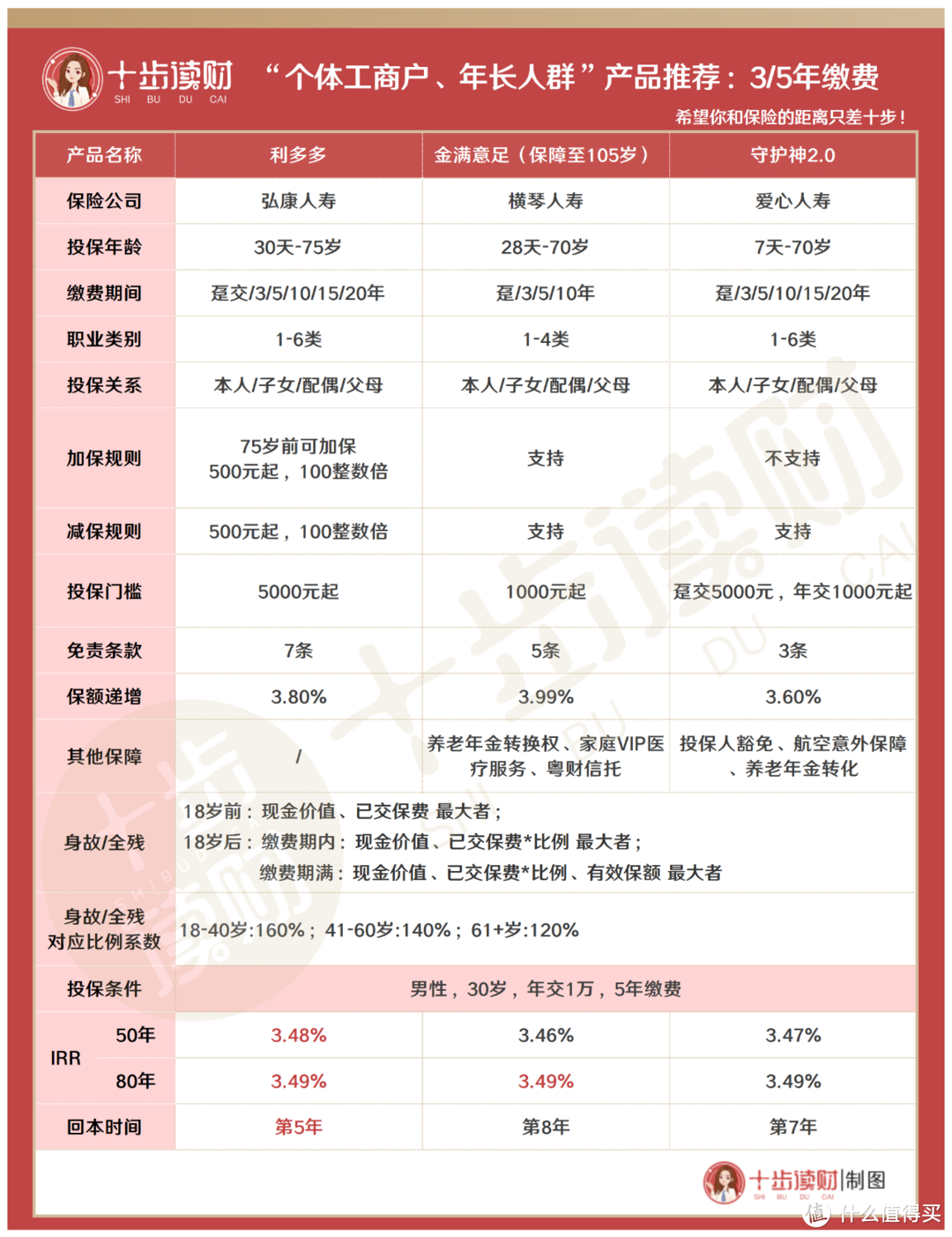

第二类人群:灵活就业者或小企业主

未来几年收入稳定,暂时没有长期存钱计划,推荐缴费期间:3-5年缴费

3年或5年缴费,增额寿最快能在第6年回本,不耽误资金挪用。

推荐产品:弘康利多多、爱心守护神2.0、横琴金满意足。

三款产品中:

利多多仍然具有很大优势,除了40岁前现金价值不如另外两款外,其它时间一直领跑。

守护神2.0的收益比利多多略低,但灵活性弱一些,不支持加保。

金满意足的优点,在于养老年金转化和家庭VIP医疗服务。

三款产品不同年龄的收益情况:

第5年,利多多回本。

收益上,利多多稍高;90岁时现价36.6万,是本金的7.3倍,此时IRR为3.49%,接近3.5%。

第三类人群:刚好有笔钱的大佬

既想收益稳定,又嫌银行储蓄的利息少,推荐缴费期间:趸交。

推荐5款产品:利多多、增多多、金满意足、益利多、恒大万年禧。

利多多、增多多、金满意足不多讲了。

万年禧

原来的“趸交之王”,现在让给利多多了。第20年时,利多多的收益全面赶超。

不支持加保,虽然可以附加万能账户,但保底利率只有2.5%,不如留在主账户保险。

当然它有恒大养老社区,感兴趣的可以看看。

益力多

虽然收益略低,但支持隔代投保,可指定第二投保人。

比如,爷爷想给孙子留笔钱,却怕他人挪用。可以先为孙子投保益力多,等他18岁后,再变更投保人为孙子。这样,这笔钱就安全“继承”了。

五款产品不同年龄的收益情况: