17

22

香港和内地分红险怎么选?7个维度详解

2023-11-19 19:36:05

0点赞

0收藏

0评论

大鱼测评第1082篇原创

自从内地长期保险进入3.0%时代,分红型储蓄险就再次进入了大家的视野。而香港保险,更是长期以分红险为主流。都是分红险,内地和香港的产品有什么区别呢?想买分红险,是选内地的还是香港的?

本文就以香港多元货币计划与内地分红型增额寿为例,从7个维度来做分析。

涉及产品有:

香港保险7款:

友邦盈御多元货币计划2

保诚隽富多元货币计划

宏利环球货币保障计划

安盛挚汇储蓄计划

万通富饶传承储蓄计划3

富通匠心传承储蓄寿险计划(尊尚版)

富卫盈聚环球寿险计划

内地分红型增额终身寿险1款:

中意一生中意终身寿险(分红型)

保证收益及预期收益

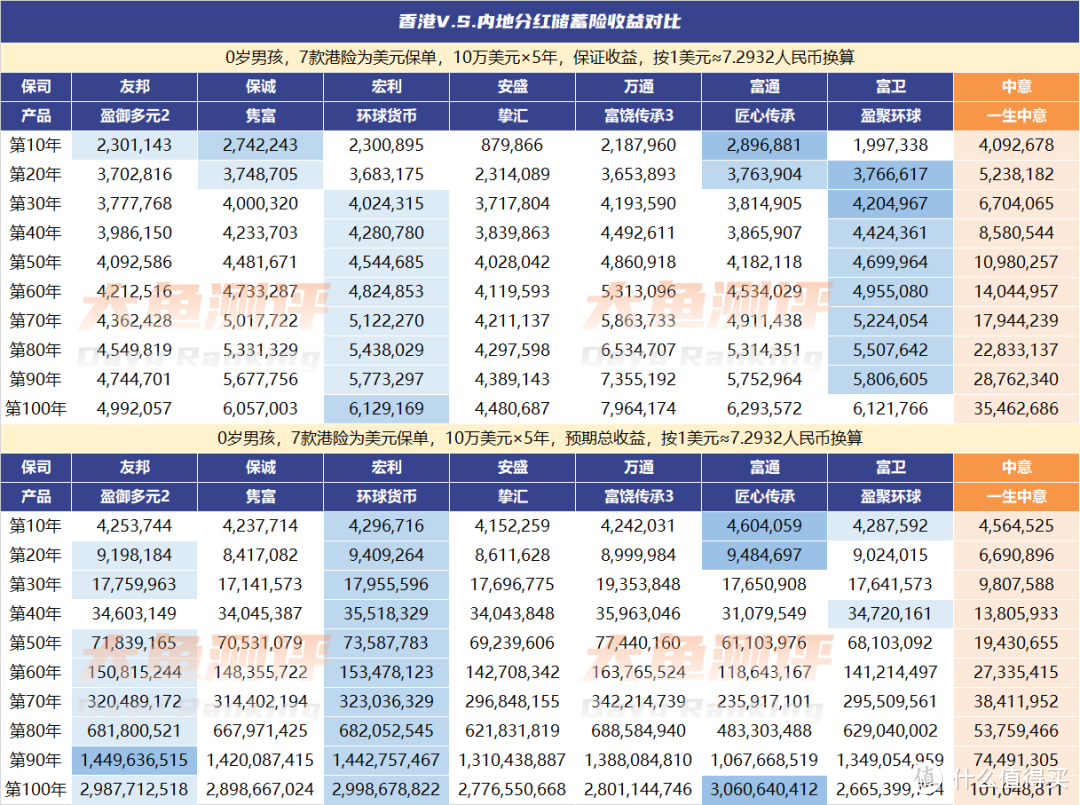

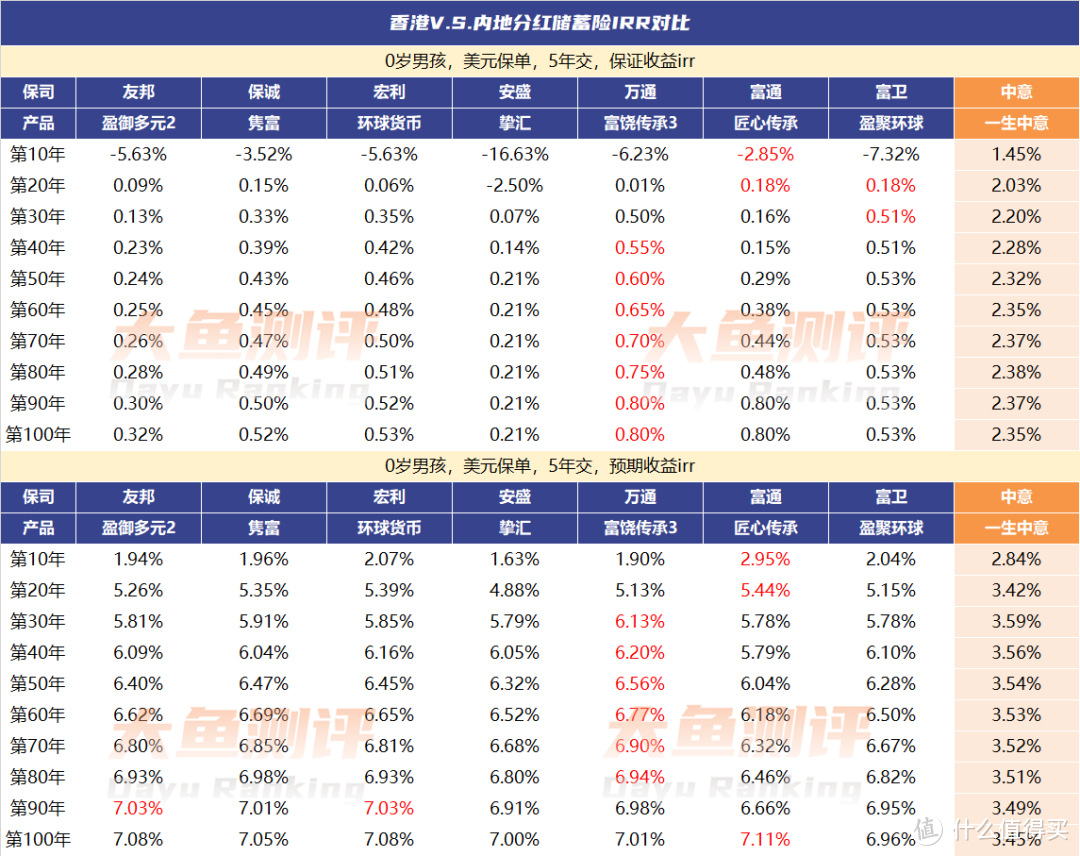

先上数据,以下数据均为0岁男孩,5年交,香港分红险主流是美元保单,设置为年交10万美元,内地分红险按1美元≈7.2932人民币的汇率,年交729,320元。

图片

图片 图片

图片香港主流分红储蓄险是低保证、高预期。保证收益长期irr在0.2%-0.8%之间,而预期收益在分红实现率100%的情况下,长期irr可达到7%左右。

相比之下,内地分红险则是相对高保证、低预期。保证部分的预定利率一般为2.5%左右,实际irr会低一些,以一生中意为例,长期irr最高接近2.4%;但预期收益就比港险低不少,上述7款香港保险和一生中意相比,5年交美元保单的预期总收益,前11-12年一生中意领先,但从12-13年起,港险就赶上来了。

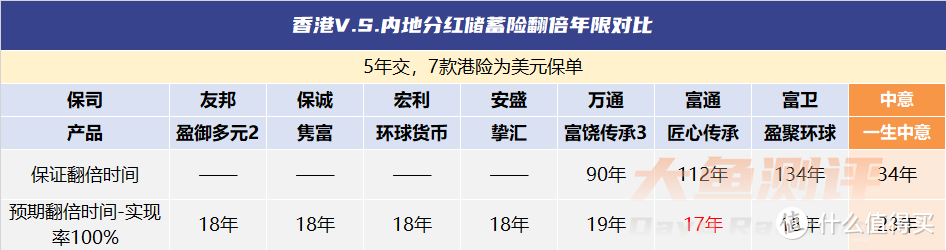

现金价值增值到2倍于保费的翻倍时间,也是香港和内地分红险各自特点的佐证之一:

图片

图片港险的保证收益要么在100多年的利益演示中一直没有翻倍,要么也是在遥远的90年甚至100多年后,而预期总收益翻倍则快得多,在第18年左右;内地保险的优秀代表一生中意,保证收益在第34年末翻倍,预期总收益23年翻倍。

另外,港险一般会有官方推出、合规的保费优惠,不同时期优惠机制不同,因此上述利益未考虑保费优惠;而内地保险没有保费优惠,有些客户朋友听说的“优惠”其实是返佣,是可能导致保单无效的违规操作。

灵活性:回本时间/减保规则

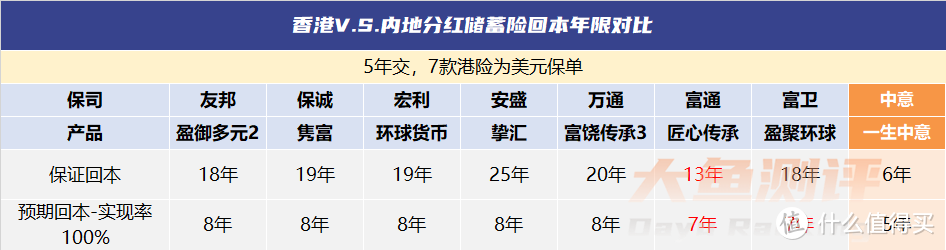

现金价值超过已交保费的时间,通俗称为“回本时间”。回本前用钱会有损失,因此回本时间一定程度上代表着保单的灵活性。

内地分红险回本时间比港险更快。

图片

图片减保规则也是考量灵活性的一个维度。这方面,港险更灵活,一般没有减保限制;而内地增额寿险,无论是否是分红型,目前的主流都是每年最多减保20%保额或20%总保费。

当然,减保规则只代表部分领取的灵活性,如果是全部领取,那么无论是内地还是香港保险,都是没有额度限制的,退保是投保人的合法权益。

分红实现情况

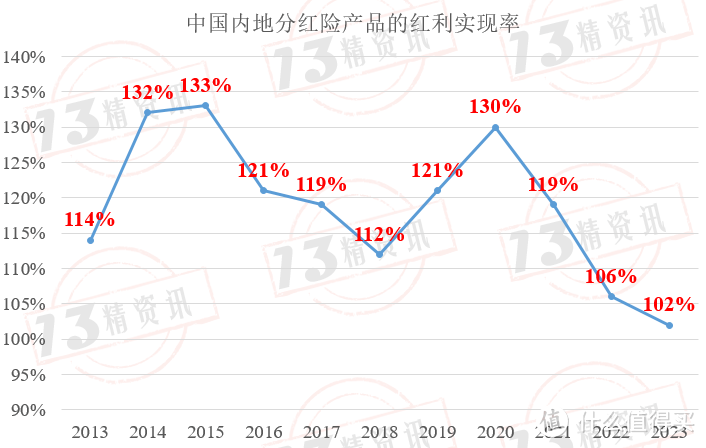

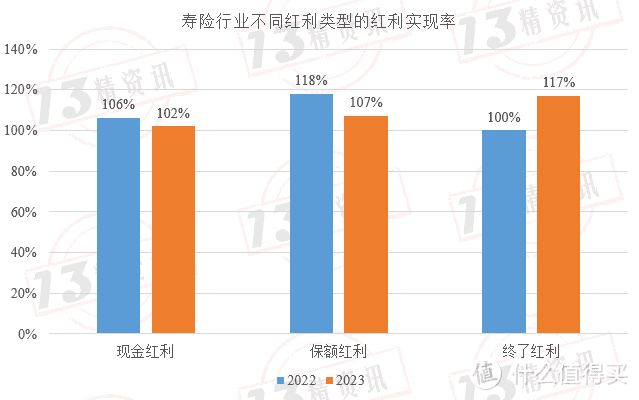

参考13精的数据,内地分红险各年度现金红利实现率均超过了100%,2022-2023年各类红利实现率也超过100%,说明内地分红险的实现情况平均来看是基本符合预期的。当然,具体到各公司,又会有很大差异。从2020年开始,现金分红实现率持续下降,可能与这几年利率持续下行,以及权益市场波动有关。

图片

图片 数据来源:13个精算师

数据来源:13个精算师 值得一提的是,按照2023年6月30日开始执行的《人身保险产品信息披露管理办法》和《一年期以上人身保险产品信息披露规则规则》,当前内地分红险的非保证利益演示非常保守——分红险两档演示利率分别为一档不得高于0、二档4.5%减去产品预定利率,最多演示利差盈余的70%,实际上分红还可能来自死差、费差和退保差,分红比例也可能超过70%。

即使预期收益再高,也只能按这个上限来演示,因此,当前产品今后的分红实现率可能比以前的产品更高。如果选对保司,未来维持一个比较理想的分红实现率,还是很有希望的。

中意人寿部分分红实现率截图,因分红演示新规,当前产品未来实现率可能更高

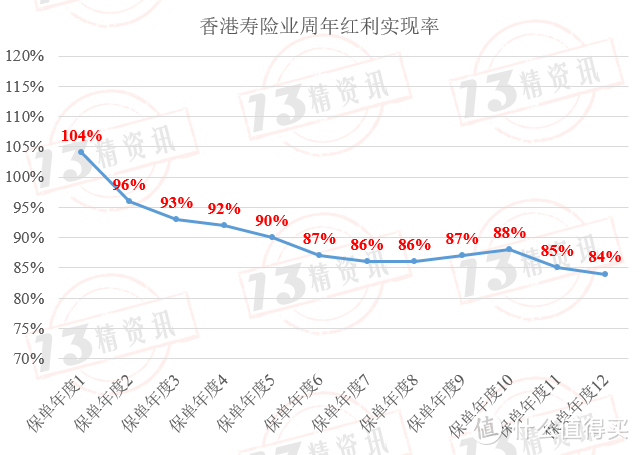

中意人寿部分分红实现率截图,因分红演示新规,当前产品未来实现率可能更高香港分红险的实现率,从13精统计的平均周年红利实现率可以看出一个趋势:随着保单年度的增加,红利实现率逐渐下降。

数据来源:13个精算师

数据来源:13个精算师 我们之前也分析过,对于港险而言,周年红利或复归红利占比是比较小的,年限越长,占比越低。对于需要长期持有的分红险,更看重的是占比更高的终期红利实现率,或者能反映保单总利益实现情况的总现金价值比率。

这2种实现率暂时未见可靠来源的统计数据,但据Terry初步查看各保司数据,总体也符合实现率随保单年度增加而下降的趋势,但同时,长期实现率在80%甚至接近100%的也不在少数。

香港分红险的演示收益更高,即使长期分红实现率没达到100%,有80%左右的实现率,利益也很不错了。

保单特殊功能

港险比内地保险的功能丰富得多,内地保险有的功能,港险基本都有;除此之外,港险还有很多内地保险不具备的功能。

我们详细写过,回顾可戳:

但是否要冲着功能买港险,也要理性考虑:刚需可以重点考虑,但如果港险的特有功能并非刚需,那就要综合考虑其他因素看是否适合了。

保险资金的投资

投资范围上,内地保险资金主要投资在内地资产上,保单也基本都是人民币保单;香港保险资金则可以在全球进行资产配置,更能满足消费者全球资产配置的需要。

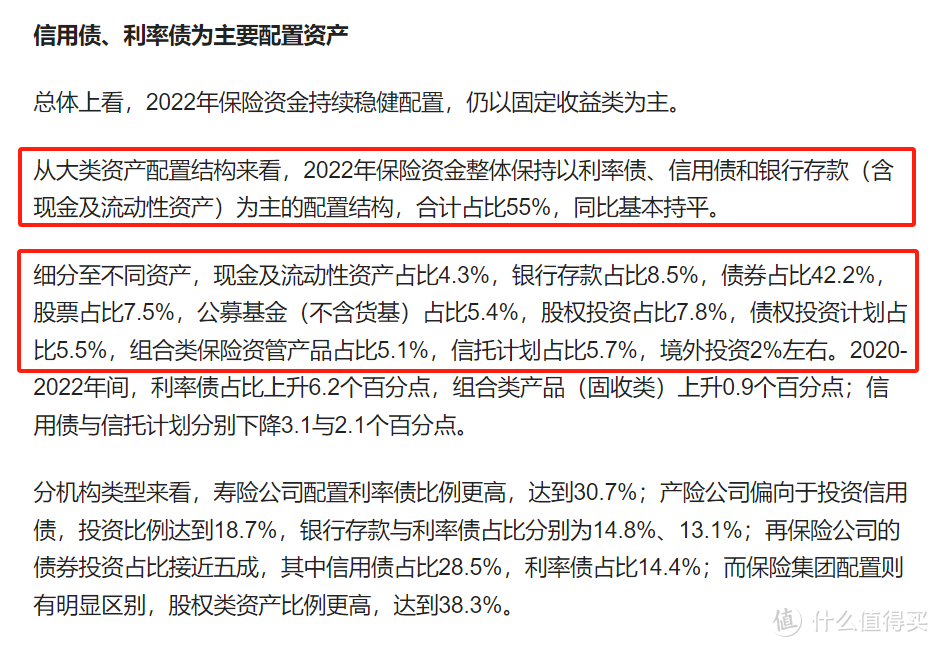

投资资产品类上,内地保险资金投资的品类和比例限制更严格,目前实际的资金投向,比监管要求更保守、稳健,主要还是集中在流动性资产和固定收益类资产这些风险较低、预期收益也较低的种类上,根据蓝鲸财经的统计,2022年合计占比55%,股票、共募基金、股权、债权等权益类投资占比26.2%;而香港保司的资金则不受这些限制,权益类资产比例比内地险资高得多。

2022年内地保险资金投资数据,来源:蓝鲸财经

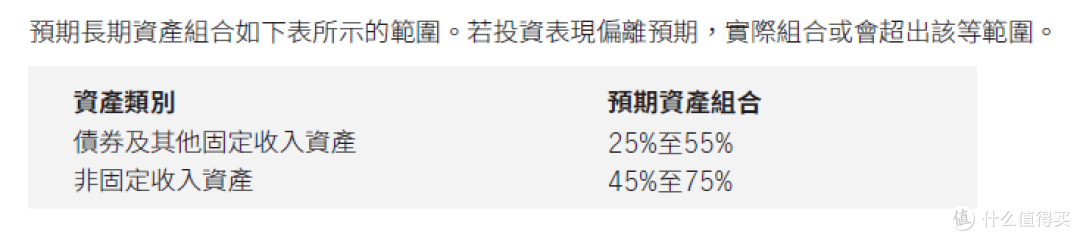

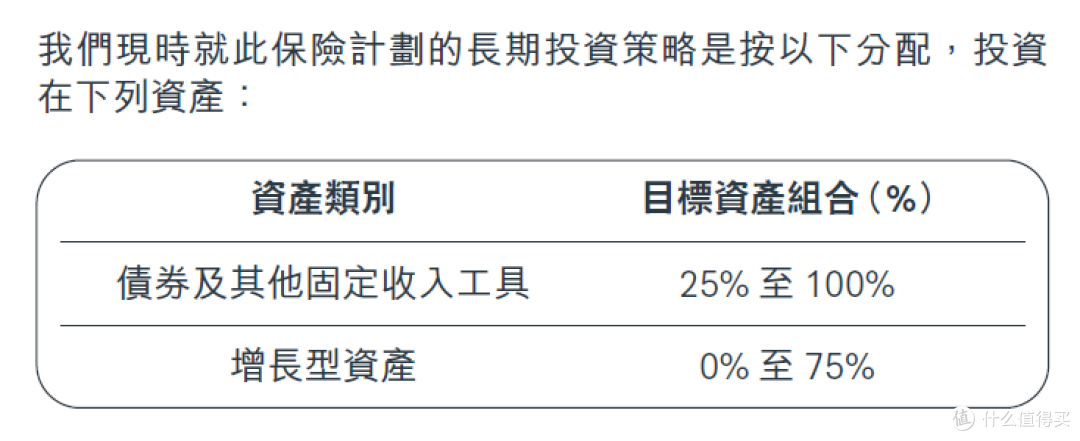

2022年内地保险资金投资数据,来源:蓝鲸财经以宏利环球货币计划和友邦盈御多元货币计划2为例,非固收类资产的预期投资比例均高达75%:

宏利环球货币计划投资范围

宏利环球货币计划投资范围 友邦盈御多元货币计划2投资范围

友邦盈御多元货币计划2投资范围不同资产投资比例的区别,正是内地和香港分红型保费保证收益和预期收益各有高低的主要原因。

监管政策差别

内地和香港的保险业监管,类似于“大政府”和“小政府”的差别。

内地监管管得多、管得严,保险费率、功能、投资方向等各方面也就没那么自由,这也是内地保险预期收益率低于港险、功能不如港险丰富的重要原因;但是对消费者的保护力度也更强,不仅有各种兜底政策,保险公司与消费者发生纠纷时,大部分情况无论是监管还是法院,都是更偏向于消费者的。

港险市场更加自由、开放,产品设计、资产配置、功能多更加丰富、多元,但同时,对消费者甄别能力、风险承受能力等也提出了更高要求。

用钱的方便程度

如果长居内地,将来这笔钱要在内地使用,买内地保险是最方便的;

而港险的保险金或退保后的钱,更适合境外使用,比如出国留学、定居、旅游等;在内地用钱也可以,但肯定不如内地保险用着方便:按照目前的政策,这些钱一般可以正常打回内地账户,但需要受“每人每年5万美金”的结售汇额度限制,直系亲属可共享额度;除此之外,还可以把钱放在香港银行账户,在内地通过刷卡消费等方式日常使用。

图片

图片如果希望监管更强有力的兜底、追求更高占比的确定性,或者将来这笔钱也主要是想在内地使用的,可以主要考虑内地分红险;

有全球资产配置需求、将来计划在境外使用资金、对港险特有功能有刚需,或者愿意接受更多不确定性、以此换取更高预期收益的,可以选香港分红险。

又或者,成年人不需要做选择,两者都可以买,应对不同需求。

但无论是内地还是香港分红险,都比固定收益的保单更看重保险公司,消费者还是需要关注保司的综合实力,多看看不同产品的分红实现率,擦亮眼睛,谨慎挑选。

相关文章:

End.