17

41

为什么一大波增额终身寿被叫停?

2022-09-16 22:23:05

1点赞

5收藏

0评论

今年以来,增额寿产品一直都在不断下架中,为什么好多收益不错的增额寿突然就下架了?

下架是因为产品有问题吗?有的从去年年底就说停售,怎么现在还在卖...

等等一系列的问题的问题,

今天就跟大家聊聊为什么增额寿总在喊停售,以及停售背后的秘密。

#01

关于增额寿下架

从去年的时候,增额寿就开始一直在喊停售。

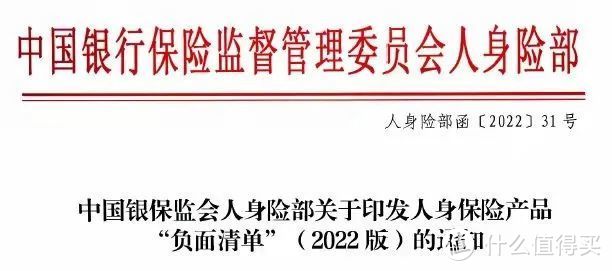

个中原因,繁琐复杂,像银保监会前段时间下发的人身险负面清单,里面就有三条与增额寿有关。

(四十一)增额终身寿险的保额递增比例超过定价利率,存在严重误导隐患。

(四十二)增额终身寿险的减保比例设计不合理;加保设计存在变相突破定价利率风险。

(六十六)产品现金价值计算不符合一般精算原理,存在长险短做风险。

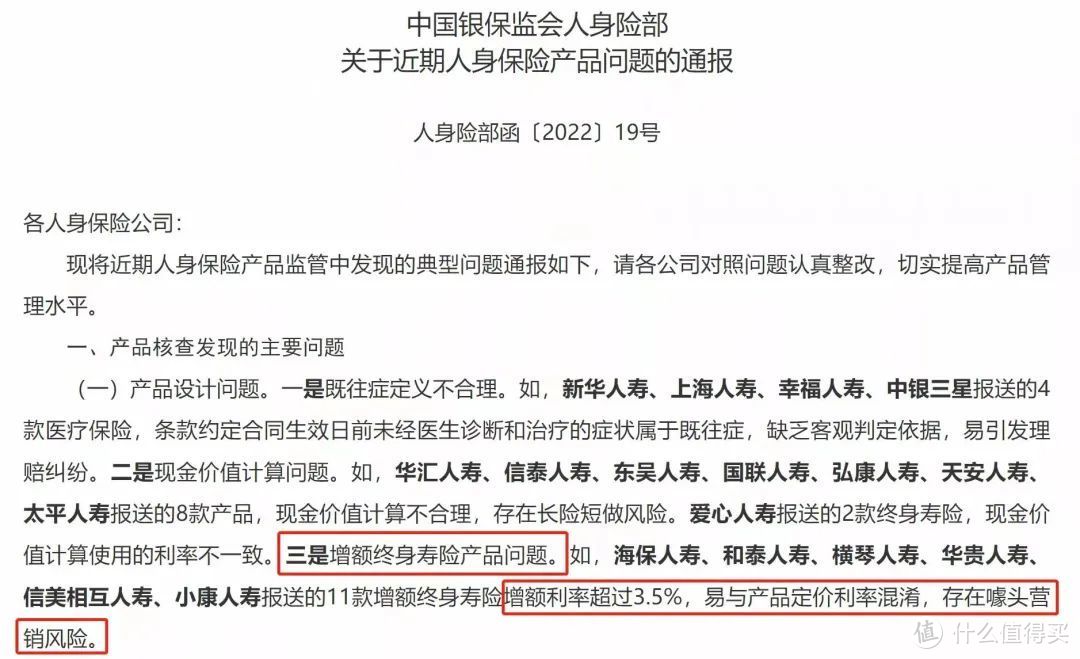

另一份文件,关于近期人身保险产品问题的通报(2022版),其中也有好几条直指增额寿终身寿险的产品设计。

所以,不符合规定的都得下架。

#02

为什么增额寿喊停?

看起来即将停售的产品好像都利于投保人,那这三条内容为什么会使得大波增额寿产品停售呢?我们逐一来说。

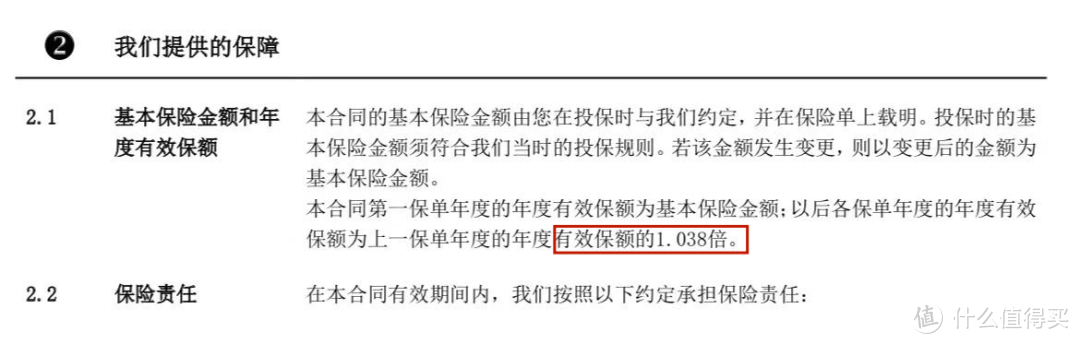

(1)第四十一条:保额增速超过3.5%

首先,结论是保额递增利率≠实际收益率。

银保监规定增额寿的定价利率不得超过3.5%,但合同里面还有一个指标叫保额,可能写着利率3.8%甚至更高。

这个指标对于消费者没有任何意义,但有些业务员对产品一知半解或者纯粹就是心思不良。

给客户介绍保单时告知利率是复利3.8%,致使消费者错误理解。

所以监管为了杜绝这样的销售误导,要求后续的产品保额也不能超过3.5%,目前市面上不合规的产品都会下架。

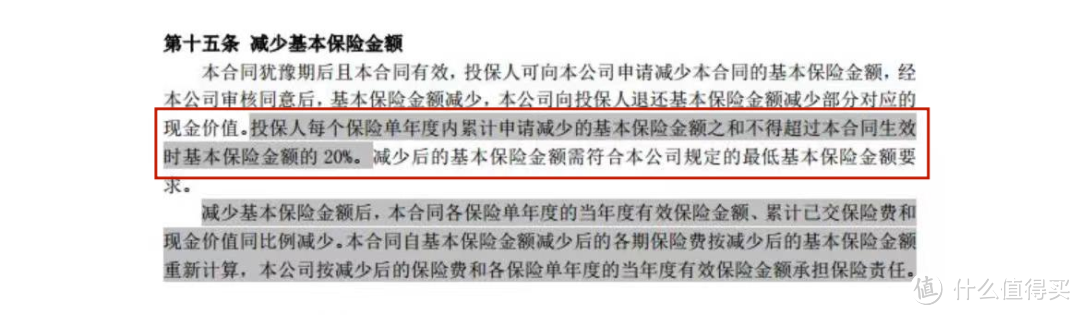

(2)第四十二条:增额终身寿险的加减保比例设计不合理

先看减保:

以前增额寿不限制减保次数和比例,相当于一个超高利率的“活期账户”。

在当下来看,对消费者是友好的,但从监管的角度,这可能对资管市场不利、造成风险。

保险公司收了我们的保费后,是要拿去投资的,它们投资的项目周期通常都需要5-10年以上。

而消费者积累的一大笔钱随时可以无限制的取出来,这就会影响到保险公司未来的现金流。

所以很多增额寿产品,对减保比例做了限制。

比如某增额寿的减保规则:合同犹豫期后且经保司公司同意可减保,每年取现不超过已交保费的20%。

再来看看加保:

利率下行的趋势下,把加保责任明确写入合同的产品,对保险公司来说也承担了很大的风险。

比如,上世纪的老保单,预定利率高达7%-8%。

若按这些保单可以加保,保单持有人可以继续投钱,继续享受8%左右的高利率,那保险公司估计得亏惨了。

毕竟保险公司的风险大了,监管部门也头疼,真遇到什么问题,银保监会就要收拾烂摊子。

(3)第六十六条:存在长险短做风险

现金价值=钱,那当然是增速越快越好,收益越高越好。

有些产品,刚结束缴费期,甚至缴费期内,现金价值就能超过已交保费,投保人可以自由退保或减保。

这样的产品,相当于保司提前把收益先给到了投保人,自己承担可能拿出去投资的保费还没来得及赚到收益客户就已经退保了,留下保司独自承受风险。

爱是克制,监管这一系列动作就是希望保险行业长治久安。

#03

即将下架的产品还能买吗?

当然可以。

这些产品也是经过监管部门的严格审批后上架销售的,合法合规。

在停售前投保成功,保险公司也必须按照合同约定好的保单利益给付的,不受影响。

那对于以后新的增额寿险产品会不会更好呢?

从监管的文件和今年新出的增额寿产品可以看出,未来产品的三个趋势:

1、现金价值的增长速度会放缓,回本时间较长;

2、减保领取都会有20%的限制;

3、预定利率3.5%还能维持多久?不容乐观。

#04

总而言之,未来的时代将不可避免受“通货膨胀+低利率”的困扰,增额终身寿最吸引人的地方,就是它既有保障又能增值。

在复利增值的威力之下,能够更好地发挥“价值+保障+传承”的功能。

应对下架,我们要不要去追产品呢?

我觉得如果你已经有看好的产品了,不妨把它收入囊中。

因为监管出这些新规,是从整个保险行业的大局出发,对长久稳定发展是好事。

但对于我们消费者来说随着监管收紧、利率下行,越往后能买到的,只能是加减保更严格,收益更低的产品了。

最后,希望大家保持客观理性,且买且珍惜;

作为消费者,只有了解停售背后的逻辑,就可以更清楚得为自己做出决策。