312

127

关于医享无忧百万医疗险(20年版),你得注意这5个问题!

2021-12-27 18:30:23

1点赞

8收藏

9评论

保证续保20年的医享无忧百万医疗险,应该属于近期非常热门的产品了,确实挺好的。

但我们会发现一个问题,如今的同类保险产品同质化极其严重,单纯对比保险责任优劣意义并不大。

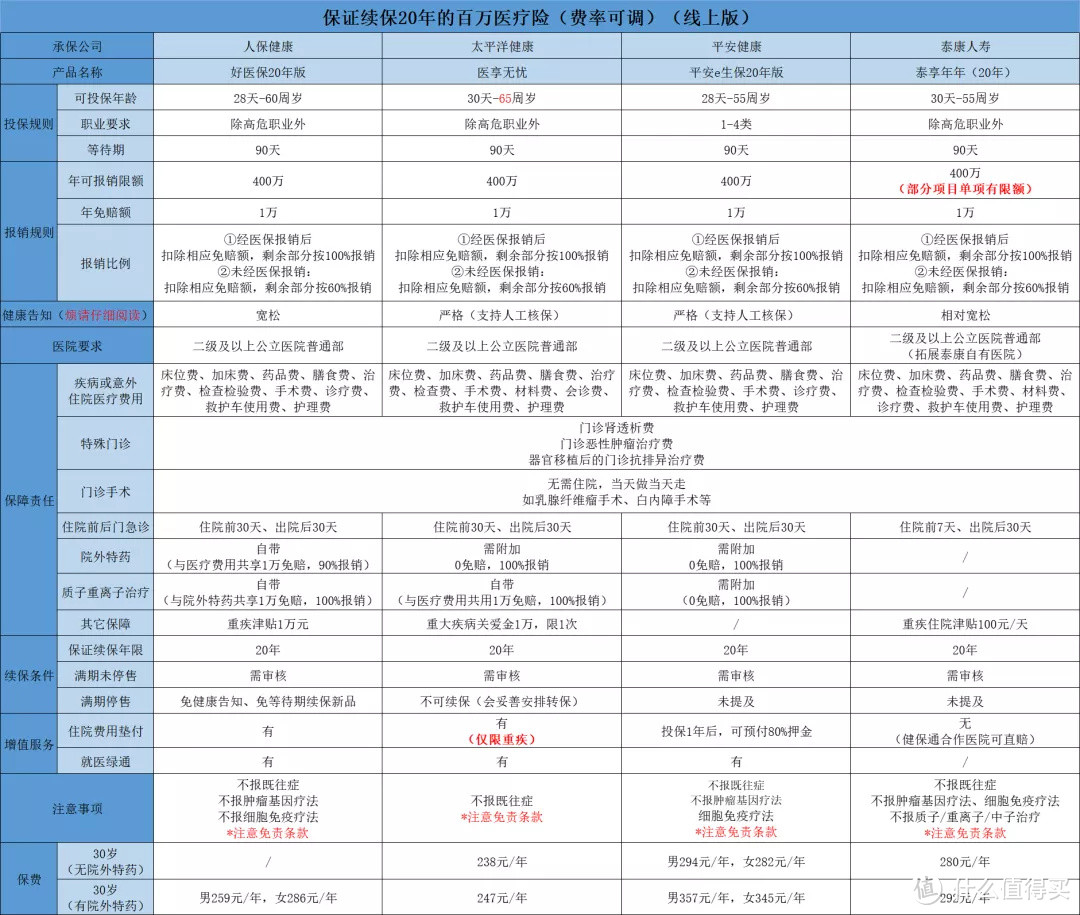

如下是4款线上保证续保20年的百万医疗险,主要保险责任都在图里,凭这张图你们能看出来哪款最好吗?

貌似不能吧~

所以,如果脱离个人情况而单独从保险责任出发选产品,最终你也不知道买哪个。

说回医享无忧百万医疗险,个人觉得,这产品优势在2点:

可承保年龄放宽至65周岁

提供人工核保

至于保险责任方面,确实没什么突出优势,同类产品大差不差。

但有几个注意事项,希望大家在投保前要搞清楚。

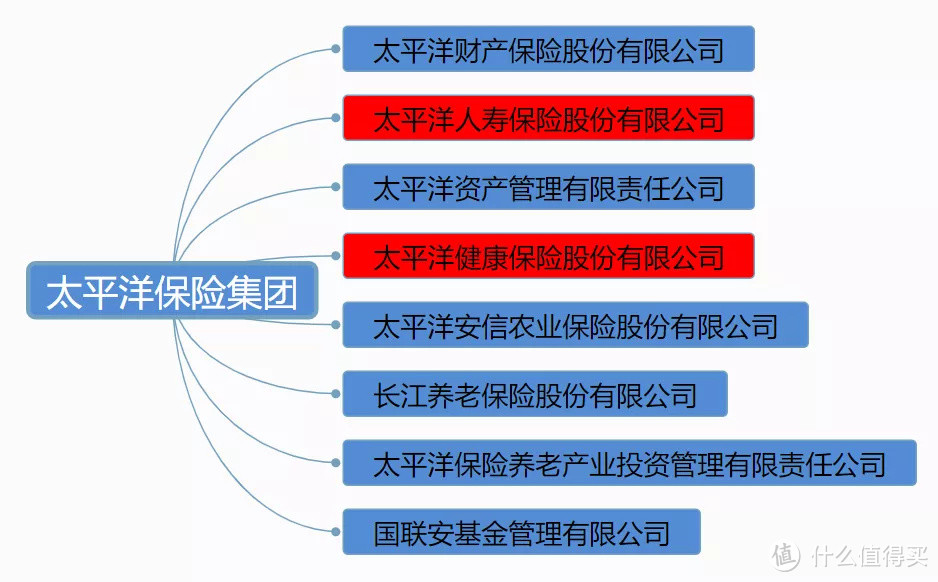

1.为什么在太平洋官网找不到?

首先,我们接触的更多是太平洋人寿保险公司,而医享无忧百万医疗险承保公司是太平洋健康。

这虽属于同一集团,但却是不同保险公司。

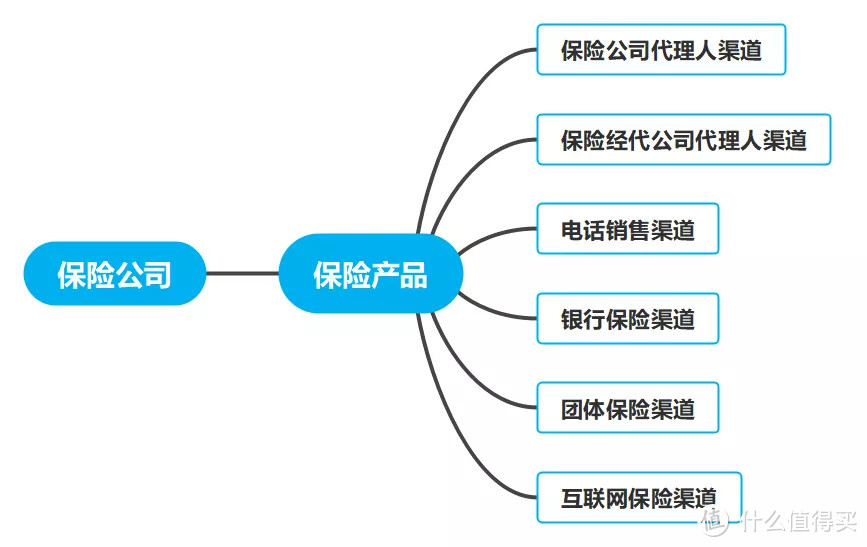

其次,保险的销售渠道一般有6个,而医享无忧算是互联网渠道向太平洋健康保险公司定制的产品,目前仅在互联网渠道销售。

最后,有且仅有保险公司才能开发保险产品,并负责收取收费、承保及后续理赔。

而不管是支付宝、微信还是任何其它平台,仅仅只是保险产品的不同销售渠道罢了。

2.一定要注意健康告知

医享无忧百万医疗险健康告知如下图:

其中,需特别注意关于高血压的询问。

问的是2级及以上高血压,如果确诊的是1级高血压,根据健康告知的原则,确实可以直接买,但不代表能赔。

因为医享无忧百万医疗险的免责条款有这样一条:

被保险人在本合同生效前或等待期内所患或出现的疾病(或其并发症)、生理缺陷、残疾。

这也就是我们经常提到的“既往症免责条款”,比如投保前确诊高血压1级,虽然符合健康告知,但也属于既往症而免责。

有一说一,医享无忧百万医疗险的免责条款,算算同类产品里非常严格了。

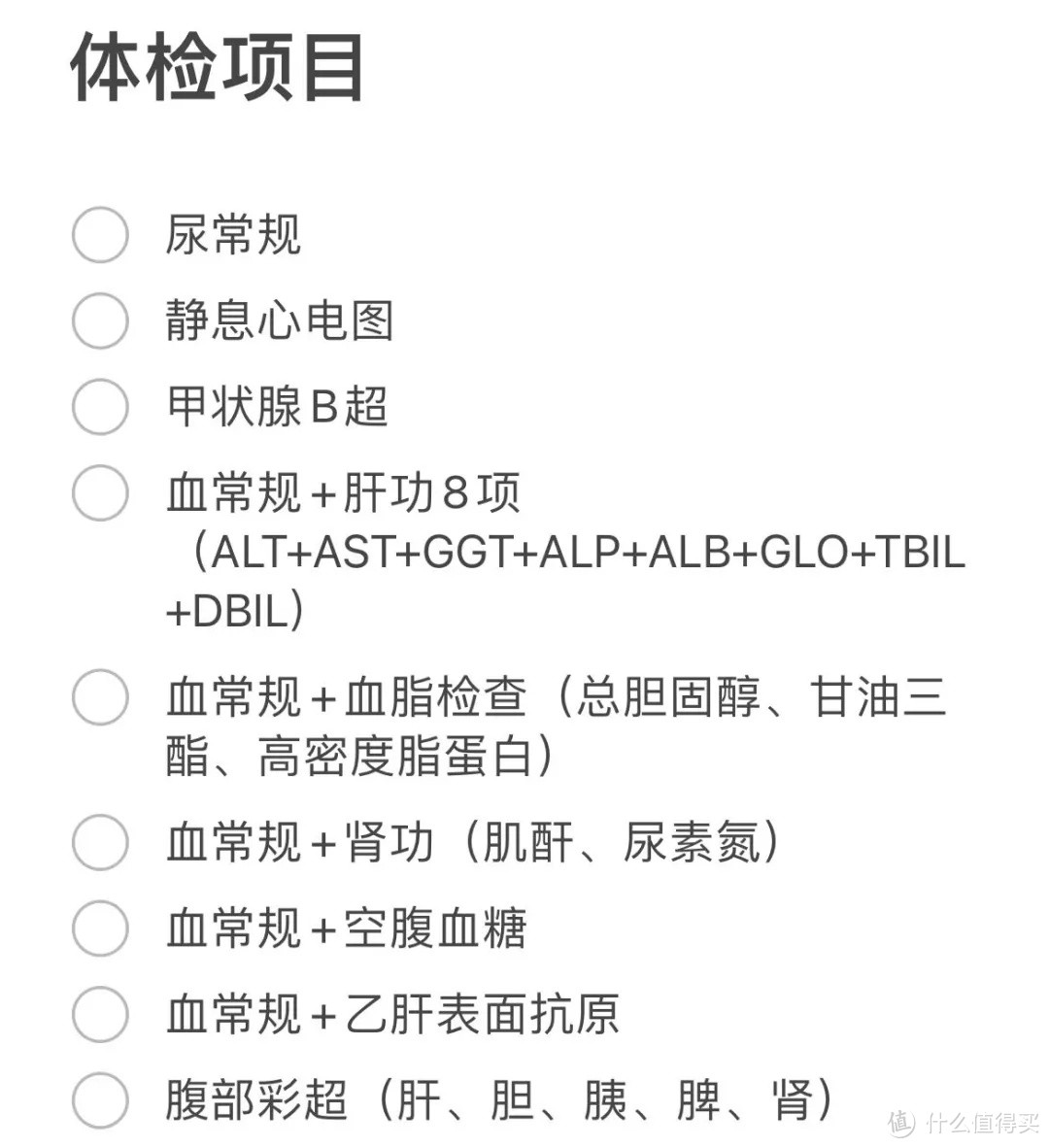

3.55岁以上需体检

医享无忧百万医疗险的可承保年龄确实放宽至65周岁,但不代表能直接投保,因为超过55岁投保需体检。

体检项目如图:

非常不建议为了买医享无忧而去做这些体检,万一体检有点问题,医享无忧不能买,也会导致无法投保其它产品。

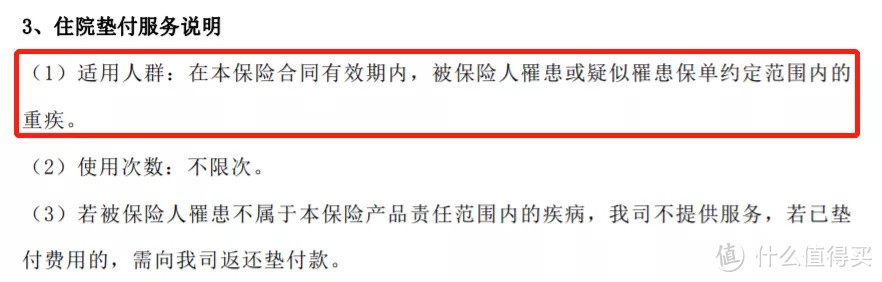

4.垫付仅限重疾

根据医享无忧百万医疗险的服务手册,垫付仅限罹患或疑似罹患合同中的重疾。

就这一点,我想没几个从业者给客户提过,而自主购买的消费者,应该也没几个人关注过。

垫付这个事是百万医疗险非常核心的一个功能,然而当你用到时,发现并不满足要求,你又是否能接受呢?

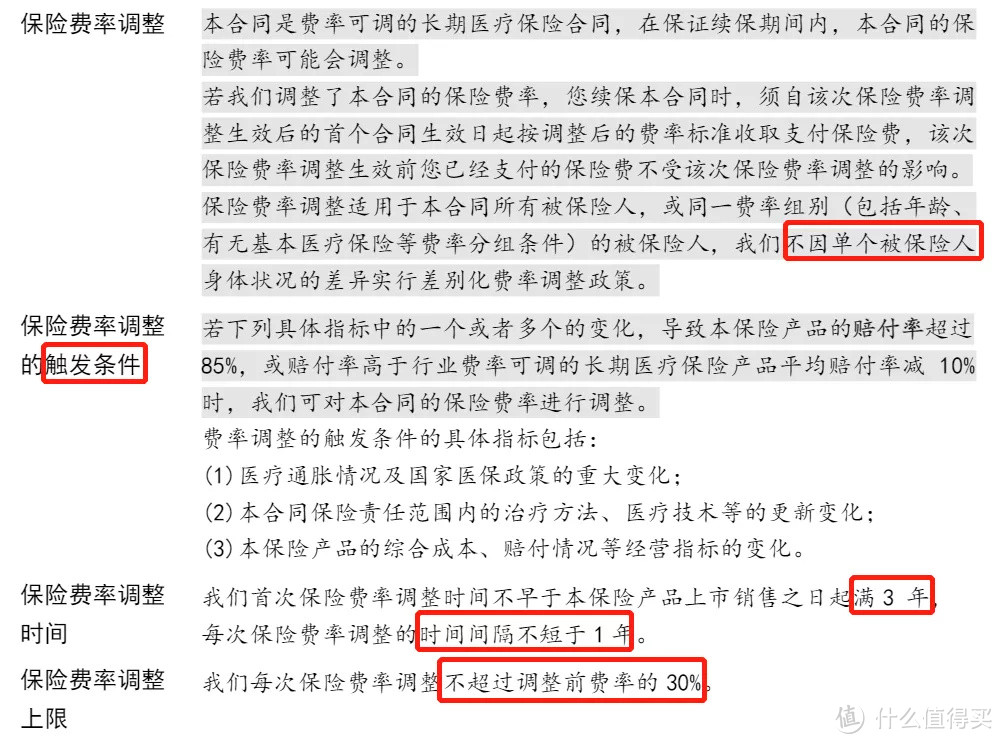

5.费率可调

很多人买百万医疗险是觉得便宜,但不代表一直都是那个价格,因为长期百万医疗险费率都是可调的。

可以放心的是,对费率调整的触发条件、调整时间和调整上限都有约束,且明确写进合同。

所以,不用担心保险公司乱涨价,但也得对费率可调有个心理准备。

当然,医享无忧百万医疗险是非常不错的产品,也值得买,只是一定要在投保前搞清楚某些关键问题。

可以买,但也别盲目跟风买。

话说回来,没有完美的保险产品,以前没有,现在没有,以后也不会有。

所以,我们只能综合考虑健康告知、个人喜好、保险责任、保费等方面,并在其中找到平衡点。

就像谈恋爱,两个人得互相信任,能喜欢对方的优点,但也得能接受对方的不足。

更多疑问,可留言告诉我~

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

猪头饼

校验提示文案

苏力粟

校验提示文案

我中奖了么

校验提示文案

我中奖了么

校验提示文案

苏力粟

校验提示文案

猪头饼

校验提示文案