28

65

孩子保险怎么买划算?1000元就能配齐,别再花冤枉钱

2021-05-07 20:14:40

0点赞

7收藏

1评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保!

很多人第一次想到要买保险,就是在有了宝宝之后。

但遗憾的是,现实中,80%以上的父母给宝宝买的保险都是错的。

前段时间我还收到一位读者的回复,说自己花了7、8000给孩子买了各种保险,包括教育金之类的,可是基础保障都没做到位。

下面,我总结出了给宝宝买保险的几条秘诀,今天来和宝爸、宝妈们进行分享。

1、按这样科学的顺序买,1000元也能配齐宝宝保险

2、避开这4个误区,避免给孩子买保险白花钱

3、3款宝宝方案,手把手教你搭配!

一、按这样科学的顺序买,1000元也能配齐宝宝保险

给宝宝买保险,按照先后,我把它总结为:

(1)医保 (2)重疾险 (3)医疗险 (4)意外险

分开来具体说说。

(1)医保

先买医保,医保是国家给每个人保底的保障,所以一定要买。

而且有医保的情况下,再去给宝宝买医疗险,也会便宜不少。

给婴幼儿办理医保,动作一定要快,尽量赶在宝宝出生三个月之内。

因为办了医保后,从孩子出生到拿到医保卡这段时间的医疗费也可以报销。(个别地区有例外)

办理流程不复杂:

①户籍地办理:先去派出所给孩子上户口 → 带上孩子的出生证明、户口本、父母双方的身份证、结婚证,到区县医保中心进行办理 → 领取孩子医保卡

②非户籍地办理(夫妻两人户籍在A,想给孩子办b的医保):需要满足:父母一方有当地户口(有的地方会有积分要求)

先去老家派出所给孩子上户口 → 带上孩子的出生证明、户口本、父母双方的身份证、结婚证,到社区医保服务点办理 → 领取孩子医保卡

(2)重疾险

一旦发生重大疾病保险,对家庭影响非常大。

2016年深圳的罗一笑小朋友,因为白血病,3个月住院三次,医疗费高达20多万。

如果孩子一旦得了重大疾病,治疗费用非常高,几十万到上百万不等。

所以重疾险也一定要有。

再就是重疾险赔款的给付形式是定额给付,如果投保50万,那理赔时,只要符合条件了,就能一次性领50万。

有了这笔赔款,小朋友能安心治病,家长辞工/请假照顾小朋友的收入损失也能得到弥补。

给宝宝买重疾险,大白告诉你这几点诀窍:

①不忽略少儿高发重疾

儿童期的高发病种与成人是不同的,所以选产品时,最好留意下, 孩子所在的年龄以及往后年龄段,高发的重疾是否包括。

脑膜炎、手足口病,高发人群是5岁以下儿童;脊髓灰质炎10岁以下发病率高;重症肌无力平均发病年龄14岁左右;再障性贫血高发年龄16-25岁;严重癫痫、I型糖尿病以青少年为主要发病群体。

②重疾保额一定要买够

保额建议至少50万。

大病不仅医药费高,而且孩子后期的康复也至少需要2、3年,这段时间,家长需要更多的时间来看护陪伴,很可能没法正常上班。

所以保额不能太低,预算不多的话,可以考虑选保30年的产品,其实每年的保费也就是几百块钱。

③优先考虑定期重疾险

给孩子的重疾险,保障期限没必要选太久的,一般保到孩子成年后,也就是说保20年,30年就够了。

为什么呢?

首先,要考虑通货膨胀。按3%的通胀率算,50万保额30年后也就相当于今天的20万。

我们很难一次性真正给孩子买齐一生的保障,不如先把近期保额做够。

其次,医疗水平在不断发展,很多重疾险对病种的定义是限定了治疗方法的,一定要按照条款中约定的 方法治疗,才可以理赔,如果以后有更好的治疗方法了,保险不给报怎么办?

再次,

现在就买终身重疾,遇到更好更新,更适合当时治疗环境的产品又想买,没预算了怎么办?

所以,给孩子的重疾险建议考虑定期重疾险。

(3)医疗险

买医疗险也有一个原则。

①百万医疗险做标配,小额医疗险按需购买

商业医疗险可分为小额医疗险、百万医疗险、高端医疗险。

其中百万医疗险无论大病小病,检查费、手术费、国产药、进口药、床位费、医生诊疗费,统统都能报销,但有1万免赔额,如果扣掉医保报销的,自己花的钱不到1万就报销不了。

小额医疗险,保额一般是1万-5万,一般会限制社保范围内的费用才可以报销,针对的是感冒发烧等小病,适合生活在户籍以外的地方,暂时没医保的小朋友买。

如果你想给孩子同时买小额医疗和百万医疗,那小额医疗险买1万的保额也就够了,刚好补充上百万医疗1万免赔的缺口。

(4)意外险

小朋友活泼好动,自己不能分辨危险的大小,也没有自我保护的能力,是意外伤害的高发人群。

我国每年发生率为2%,其中儿童占到22.5%-54.7%,所以怕孩子出意外,需要一款意外险。

选购意外险也有几个注意事项。

①身故保额不要选太高

银保监对于未成人的身故保额是有限制的,10周岁以下,不得超过20万;10-18周岁,不得超过50万。

所以身故保额不是也不应该是我们关注的重点。

②更多注重意外医疗

意外医疗主要看3个方面,免赔额,报销范围,报销比例。

最好是选0免赔、不限社保,尽可能报销比例高的。

即便万一孩子骨折了,起码不用为用进口器械费用高而纠结。

好了,我们一起总结下。

真正给孩子买对了保险,1000元左右也可以配齐“医保+定期重疾险+医疗险+意外险”。

接着,再来说说给孩子买保险的几个误区。

二、避开这4个误区,避免给孩子买保险白花钱

如果希望给宝宝买对保险,不走冤枉路,不花冤枉钱,从开始研究保险时起,就要学会避开这4个误区。

①保险的核心功能是保障,而不是理财

作为一种财富和风险管理工具,它和储蓄、基金、房产等最大的不同就在于,保险的核心功能是保障。

只要名称中包含「储蓄型」、「满期返还」、「返还X倍」等字样的产品充斥着市场,销售人员为了谋取产品的高佣金,过度宣传这些产品的收益率。

我一概不推荐你买,因为它一定不划算!一定不划算!一定不划算!

因为保险公司它们不是慈善机构!与其关注买保险能赚多少钱,远不如关注保险的核心保障是不是充足。

②先给小孩买,再给大人买×

很多家长买保险,甚至只考虑孩子,很少想到自己。

但是没人想过这点吗?一旦大人出事,那不仅大人自己的治疗啊、康复啊需要一笔不少的费用,而且因为大人的收入中断,而孩子又很难自己有收入,所以,很可能孩子连正常的生活品质也无法保证。

③保险越贵,保障就越好

保险它本质是一份合同,重点看合同内容是不是适合自己,而不是说贵的就是好的。

一些价格便宜,但保障很不错的产品,因为佣金低,自然推荐的人少,我们的宝爸宝妈可能很少有机会能接触到这样高性价比的产品。

④想买一次保险就一劳永逸

保险销售往往会告诉我们,孩子的保险越早买越划算,趁着我们现在有能力,一步就给孩子把保障买到位。

但是,问题往往在于,终身型产品一般价格不低,一旦选了终身的,很少有孩子的保额是买够了的。

所以预算不够的情况下,优先选择定期型。

三、给你3款儿童方案,手把手教你配齐宝宝保险!

那产品千千万,应该给孩子选哪些比较好呢?这篇大白以1岁宝宝为例,根据不同预算,制定了多款不同的保障方案。

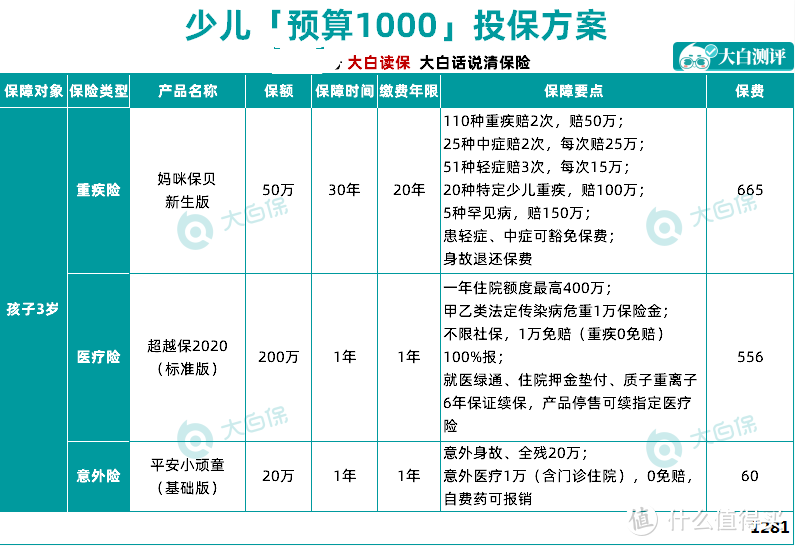

①少儿1000元精选方案

适用家庭年收入10万左右,或者家庭年结余在5万以内的家庭,因首先需要考虑大人的保障,而家庭年保费预算有限。故此方案设计初衷,是以极少的保费,给孩子成长期足够的保障。

重疾最高赔100万,罕见病赔150万,此外配合300万保额的住院医疗险,孩子的健康保障是非常充足的,而每年的保费付出只需要1000多。花很少的钱,给孩子充足的保障,是这个方案最大的优势。

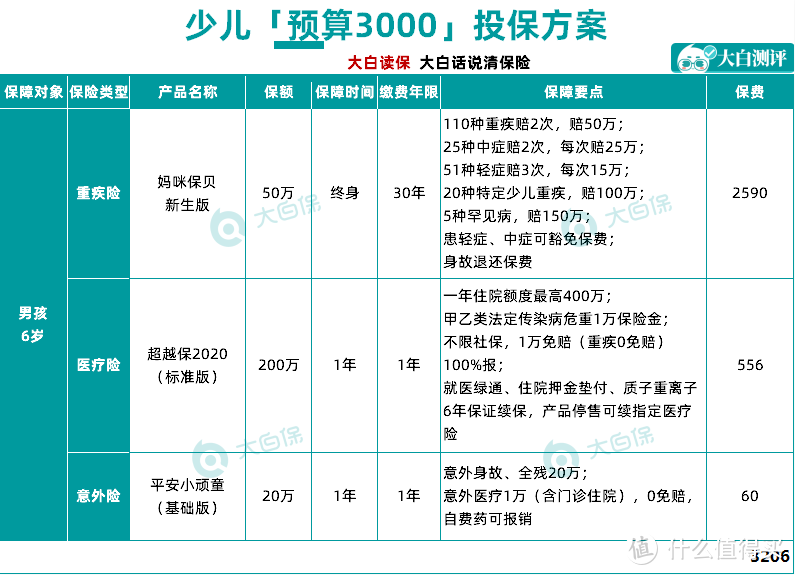

②少儿3000元精选方案

适用家庭年收入10-20万左右,或者家庭年结余在5-10万的家庭,该方案在预算较宽裕的情况下,重疾险一步到位给孩子保到了终身。

这个方案与基础版方案最大的不同,在于重疾险一步到位保到了终身。

重大疾病保险

依然是妈咪保贝新生版,110种重疾,有2次理赔机会,托底作用强,不用担心孩子理赔过或身体变差,没有保障的问题。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。此版本,选择超越保2020版,保额高达400万,有就医绿通、住院津贴、押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常全面。

意外险

意外身故/伤残20万,意外医疗1万,可报销自费药,平安大品牌,理赔方便。

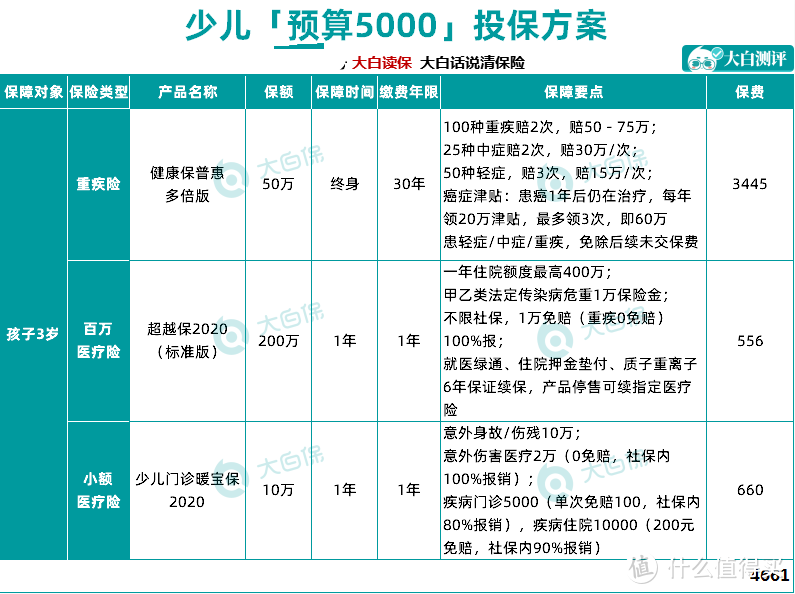

③少儿6000元精选方案

适用家庭年收入20万以上,或者家庭年结余在10万以上的家庭,该方案重疾险选择长短期的搭配,既保证宝宝成长期的保障足够,而补充的多次赔付重疾险,也让整体方案更加充裕和完整。

该方案优化了癌症保障,配合百万住院医疗保险,保障可以说很充足了。

相较于上面的方案,这个方案也可以防止孩子长大过程中,因为得了大病,或者因为健康问题,无法投保重疾险的风险。

重大疾病保险

选择健康保普惠多倍版,既覆盖了少儿阶段的特定严重疾病,又有重疾多次赔付(赔2次,不用担心中途出险再无保障的问题),保额也高达50万,同时由于癌症的高发,附加了恶性肿瘤津贴,是一个很全面的保障。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。此版本,选择超越保2020版,保额高达400万,有就医绿通、住院津贴、押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常全面。

小额医疗险

百万医疗险有1万免赔额,通过搭配一款小额医疗险,可以堵上这个缺口。此版本,选择了暖宝保,保意外身故、伤残,意外医疗以及疾病门诊/住院医疗,效果等于买了“意外险+小额医疗险+门诊险”。

④少儿10000元保险方案

保障、教育兼顾。适用家庭年收入30-50万以上,或者家庭年结余在15万以上的家庭,该方案既能兼顾孩子的基础保障,重疾医疗意外险都有,还考虑了孩子未来的教育需求,给孩子一个更稳妥的安排。

孩子的重疾保额高达百万,且最多能赔2次;百万医疗、意外医疗该有的也都有,再加上社保,保障方面毫无后顾之忧,而教育金释放的现金流,足够覆盖孩子的大学学费,孩子的念书钱也有了着落。

重大疾病保险

妈咪保贝、健康保普惠多倍版,重疾都能赔2次,即使中途身体变差了,或是理赔过,买不了其他保险,也有托底,减少后顾之忧。两款组合买,既做高了孩子成年前的保额,能有效抵抗通胀;也强化了癌症保障,对孩子来说,是一个非常全面的组合。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(重疾0免赔),花10万报9万,最多报销400万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。此版本,选择超越保2020版特需版,可以在公立医院特需部、VIP部看病就医,不用排队抢号、不用预约,能给孩子更好的就医体验。

小额医疗险

百万医疗险有1万免赔额,通过搭配一款小额医疗险,可以堵上这个缺口。此版本,选择了暖宝保,保意外身故、伤残,意外医疗以及疾病门诊/住院医疗,效果等于买了“意外险+小额医疗险+门诊险”。

教育金

孩子教育是刚需,在保障型产品配置齐全的基础上,可通过增额终身寿险为孩子未来的学费做一个提前规划。产品推荐金满意足,优势是灵活,可以视资金情况灵活减保,比如大学每年领取2万作为学费生活费,剩下的钱继续复利生息,保单期满时,还可以一次性领取12万6,作为婚嫁金或创业金。

买保险是一个动态配置的过程,没必要一次到位,尤其是给宝宝投保。

宝宝的人生那么长,父母只需重点为其成人过程提供充足的风险保障就可以了,未来会有更好的产品等着他们,届时孩子完全可自行补充。

如果你担心孩子得过轻症/重疾后再难买保险,那重疾险保至终身,或为宝宝配置多次赔付的重疾险,丰俭由人,只要保费不会给你造成太大的经历压力,完全可行。

萌苏咛

校验提示文案

萌苏咛

校验提示文案