130

78

坤鹏论保:你的百万医疗险是怎么报销几万一盒抗癌药的?

2021-11-04 11:11:43

0点赞

2收藏

0评论

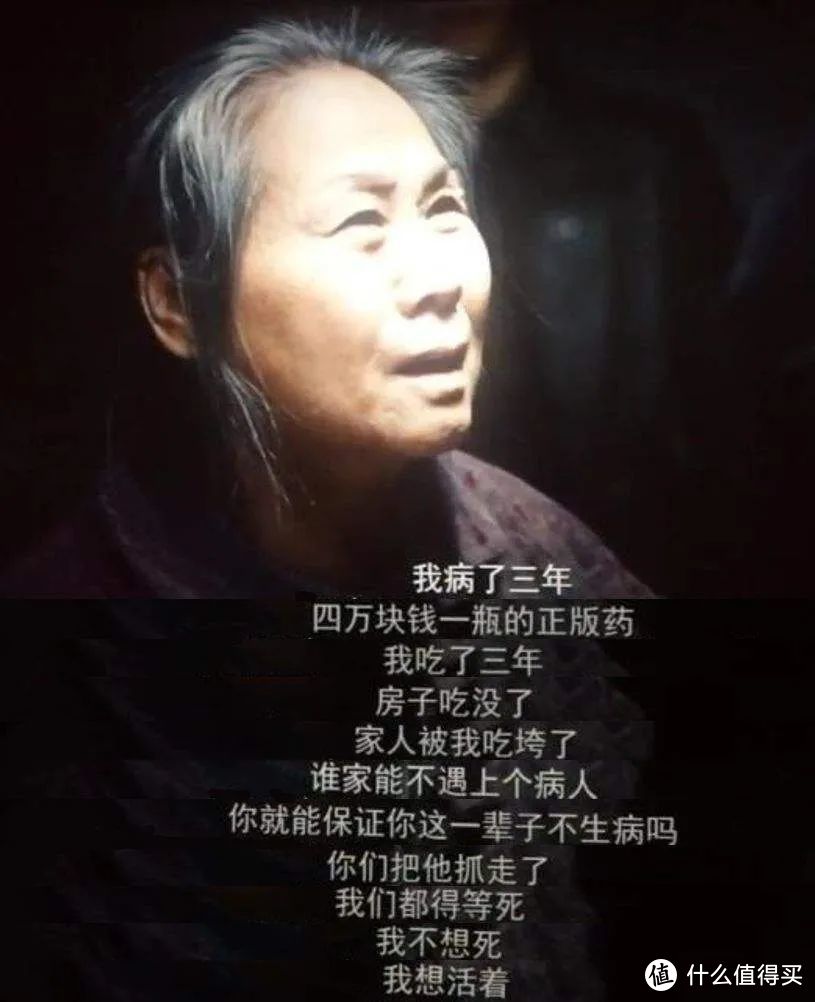

每次提起抗癌药,眼前总能浮现出《我不是药神》里那一张张渴望活下去的脸。

之前鹏哥也介绍过,随着医学发展,很多以前无法治疗的重病,现在已经有了治疗方案。

比如:我们不再谈癌色变。

但是,它的前提是,钱要到位。

也就是说,只要有钱,很多疾病是可以治疗的。

所以,大部时候,我们面临的最主要问题已经从之前的没有办法治病,转变为没有钱治病。

这也是鹏哥一直推荐大家购买百万医疗险的原因。

前段时间鹏哥重点介绍了医疗险和医疗幸福感的问题,其中涉及一些高额癌症药品报销事宜,于是有些网友拿着自己的保单给鹏哥,让帮忙看看是否能报销高额药品,以及怎么报销。

既然这么多人关心高额癌症药品报销,索性就来专门讲讲这个话题,大家可以翻出自己的百万医疗险保单,对照着看看。

为什么这么关注抗癌药?

为什么外购药保障那么重要?

哪些保险可以报销外购药?

一、为什么这么关注抗癌药?

大家可能对抗癌药没有太多认知,但《我不是药神》相信很多人都看过,这部电影把抗癌药最典型的三个特点表现的淋漓尽致:

贵

需要持续使用

真能治病

这也体现出现在癌症治疗的一个典型特征:

得了癌症不意味着死亡,但需要长期治疗,并且治疗费非常贵。

这是市场上一些主流抗癌药的价格,在各自领域治疗效果都很不错,也都需要长期服用。

摸摸自己口袋想想,假如自己得了癌症,有药物能治疗,长期服药也能治愈,有多少人有钱治?

如果没有,那我们还是踏踏实实相信保险更好。

好在医保现在已经很普及了,纳入医保以后,药品价格也有了大幅下降,比如安圣莎纳入医保后的价格由近5万元降到1.5万元。

但有一个非常现实的问题:不一定能买得到。

在医院内买不到抗癌药已经成为一种常态,越有效的药品越买不到。

与人命相关的药却买不到,能不关心吗!

二、为什么外购药保障那么重要?

在说为什么外购药保障那么重要之前,我们先来了解一下什么是外购药。

很多人可能第一次听过外购药这个概念。

治疗中必需的,但在就诊医院买不到,需要医生开具处方,到院外药店购买的药,就属于外购药。

外购药存在的意义就在于:虽然贵,但可以买到。

很显然,即使这些药品在医保目录报销范围内,从院外购买的药,也无法在就诊医院使用医保结算。

医院并不是没有渠道购买这些药,院内买不到的原因在于医院不想进这么贵的药。

明明医保可以报销,明明医院也有渠道能进到药,为什么偏偏不进,而要让患者自费去医院外购买呢?

在之前的文章中鹏哥介绍过,这里再和大家简单说说。

很多人不知道,医保定点医院与医保的费用结算不是实时的,而是每个月结算一次,所以医院需要垫付一段时间费用,然后去找医保报销。

每家医院每年能从医保报销出来的额度是有限的,并不是有多少人看病就能报销多少钱。

虽然现在政策上也在鼓励取消医院的报销限额,或者一定区域内共享报销限额,效果并不理想,医保报销限额仍然困扰着医院。

举例来说:

小张生病住院,共计花费了1万元,其中2000元自费,8000元医保报销。

出院的时候,小张只需要支付自费的2000元即可,剩下的8000元走医保报销。

但这8000元医保并不会实时打到医院账户,需要医院先垫付,每个月找医保报销,用的是医院的额度。

如果一年有10万个病人来医院看病,每人花1万元,共计就是10亿元。医院能收到2亿万,剩下的8亿要去找医保要。

假如医院每年医保报销总额是7.5亿,最多只能从医保那里要回来7.5亿元,剩下的5000万医保不给,而这时候病人已经出院了,和病人要显然也不现实,就只能医院自己掏钱。

医院会将亏空按比例或按责任分摊到各个科室,科室再将亏空分摊到每个医生身上,医生肯定也不能接受以这种理由被扣工资、奖金。

所以医院就要想办法不超支,现在通用的办法有两种:

年底的时候少收或者不收病人;

平时就少进特别贵的药。

这两种方式都不能被认为是好办法,是被逼无奈之下的馊主意。

退一步说,如果医保收入增加,上述两个问题有可能解决一个,换了你是医院院长,会优先解决哪个问题?

大多数人会选择解决第一个问题,收治病人,让更多人能够治病。

而特别贵的抗癌药,要放在第二步解决。

如果你看过鹏哥之前写的《有了基本医疗保险,我们的医疗幸福感会高吗?》就会知道,医保收入短期内很难有大幅提高,这两个问题大概率在很长一段时间内得不到有效解决。

这个时候,商业医疗保险外购药保障就显得尤为重要了。

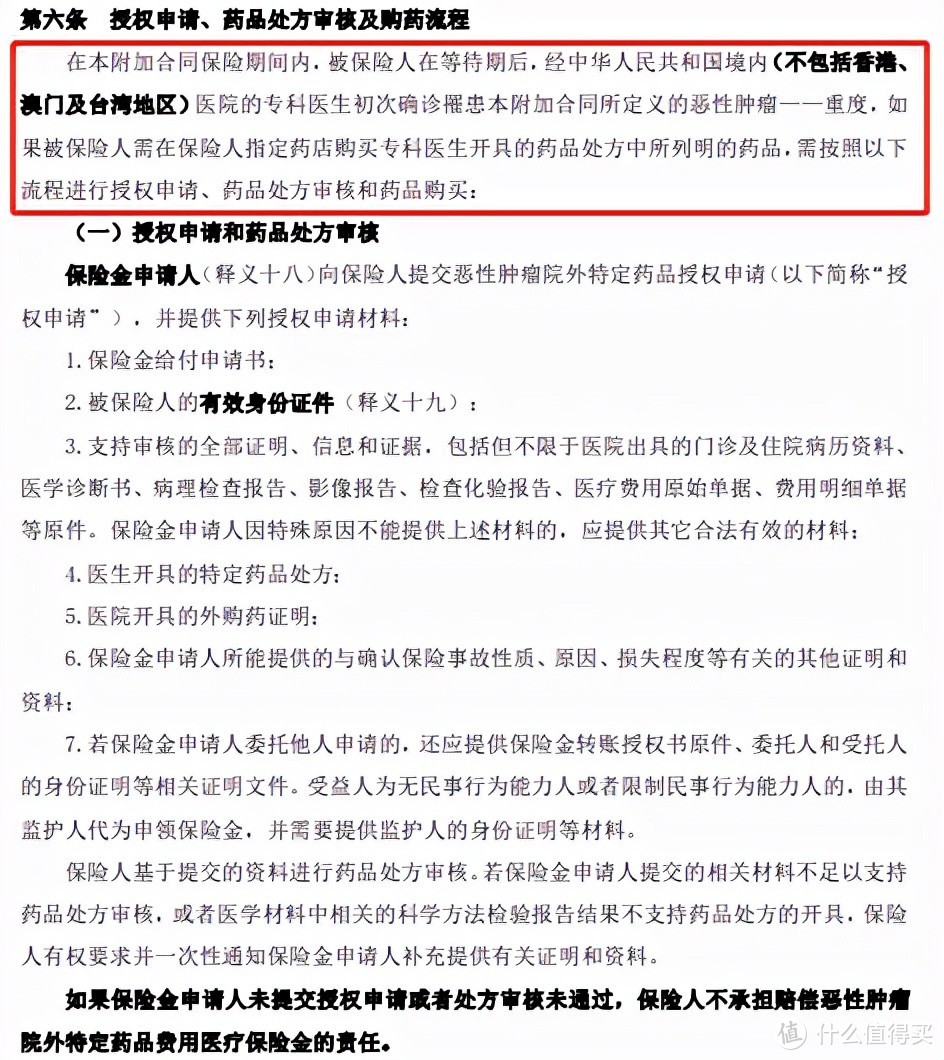

外购药保障的价值在于,如果这个药是治疗必需的,但在就诊医院买不到,只要医生开具处方,参保人到保险公司指定的药店购买,保险公司可以报销。

鹏哥反复强调,在生病的时候,有没有钱直接决定了生命的长度。

能保外购药,对于一些癌症患者来说就意味着活命的几率大大提高。

三、哪些保险可以报销外购药?

既然外购药保障这么重要,哪些保险能保障外购药呢?

1. 百万医疗险

百万医疗险的主要保障就是治疗费,目前市场主流的百万医疗险都已经支持外购药了,比如鹏哥经常提起的超越保2020、尊享e生、平安e生保、好医保等。

但并不表示默认都支持,所以最好的办法还是要翻一下自己的保单,看保障条款中是否有外购药保障。

写进保险合同里的保障才是真正算数的。

2. 防癌医疗险

防癌医疗险算是百万医疗险中的一个分支,承保癌症治疗保障,癌症以外的疾病不承保。适合那些因为身体健康原因无法投保百万医疗险的人。

癌症发病率逐年走高,治疗费持续高企不下,但经过有效治疗以后的生存率同样提高了很多,这些都成为防癌医疗险受市场欢迎的先决条件。

如果大家关注过外购药保障就会发现,这些药品基本都是用于癌症治疗的,所以防癌医疗险也会对外购药进行保障。

不过正如上文所说,不是所有防癌医疗险都有外购药保障,具体还是要看保险条款才可以。

3. 特药险

特药险是只报销特效药的保险产品,这类保险估计之前听说的人比较少。

以目前性价比比较好的横琴人寿药无忧为例,可以保障69种药品,300万保额,100%报销,甚至还可以有药品直付服务,不需要参保人自己付款,直接去指定药店拿药即可。

听起来是不是特别棒?

不过特药险通常理赔过都不能续保,最多也就管一年,所以鹏哥并不建议大家用特药险来代替百万医疗险和防癌医疗险。

总而言之,如果身体允许,优先购买百万医疗险、其次是防癌医疗险,实在不行还可以购买城市普惠保。