327

110

女性尊享意外险好吗?女性投保攻略大全!

2021-08-25 11:44:25

7点赞

0收藏

0评论

女性尊享意外险号称是最适合女性的意外险,很多人都不知道是噱头还是事实如此。

这款产品针对营运交通意外最高可以提供500万元的保额,比如我们平时坐的公交、网约车等发生意外,不幸身故,女性尊享意外险将赔付500万元。

那么女性尊享意外险是不是真的有那么好呢?真的是女性意外险的最佳选择吗?

不同预算下女性的保障可以怎么搭配呢?下面我们就对这些问题展开分析。

一、女性尊享意外险保什么?实用吗?

女性能顶半边天,现在不管是在职场还是家庭中,女性的地位都是不可撼动的,而女性尊享意外险就是专门为成年女性提供保障的产品。

那么女性尊享意外险具体保障如何呢?想要知道它是否实用,我们还是从最基本的保障内容着手分析。

奶爸已经按照老规矩,将女性尊享意外险的主要内容集中在一张表格中,如下:

女性尊享意外险的保障内容其实并不复杂,下面我们看看具体的内容。

1.投保规则:女性专属,职业限制相对宽松

女性尊享意外险就是专门为女性朋友设计的,它的投保职业为1-4类相对宽松,不过对于高危职业者而言,依然无法投保。

2.保障内容:保障虽然简单,但是力度大

女性尊享意外险主要为被保人提供身故/伤残保障,保额高达百万。

同时这款产品还将猝死纳入保障中,目前女性的生活和工作压力也是比较大的,猝死的案件也不少见。

猝死本来属于疾病致死,而不是意外,女性尊享意外险对它有大力度的保障,对被保人比较友好。

这款产品还可以附加特定交通意外保障,涵盖公交、高铁以及网约车等,保额高达500万元。

3.费率

根据保费测算,30岁女性投保基础保额,年交保费是240元,如果附加可选责任,需要多加100元。

整体来看,女性尊享意外险保障责任虽然简单,但是保额高,且针对猝死也有保障,如果经常需要乘坐营运交通工具出行,还可以附加这一保障。

而且它是针对伤残就有赔付,不同的伤残等级有不同比例的赔付,还是比较实用的。

二、不同预算下女性的投保方案应该如何搭配?

通过上面的分析相信大家对女性尊享意外险已经有了一定认识,而女性除了需要意外保障,大病和极端风险也需要重视。

那么不同的预算下,女性怎么配置保障方案比较科学呢?

下面奶爸就结合具体的产品给大家做一个投保的方案。

1. 预算不足3000元投保方案如何搭配

保险配置不可能一步到位,初期如果预算有限的话,可以降低保额或者缩短保障期限,待到后期经济转好,再配置长期保障。

下面是奶爸指定的一个关于3000元的保障方案:

从表格中可以看到,基本上所有的保障都是“定期”的,重疾险保至70岁,保额30万,基本可以覆盖重疾治疗费用。

而医疗险选择的是目前比较热门的众安尊享e生2021版,保额充足。基本可以满足大病治疗的费用需求。

意外险选择了上面分析的女性尊享意外险,保额高达百万,详细情况可以参考上面的分析。

当然寿险也不能少,女性也是家庭经济支柱,寿险保障必不可少,这里选择的是阳光擎天柱6号,没有等待期,50万保额。

在所有基础保障都配置完备的前提下,总共的年交保费是2903元,不过随着年龄的增长意外险和医疗险等短期产品,价格会有所变动。

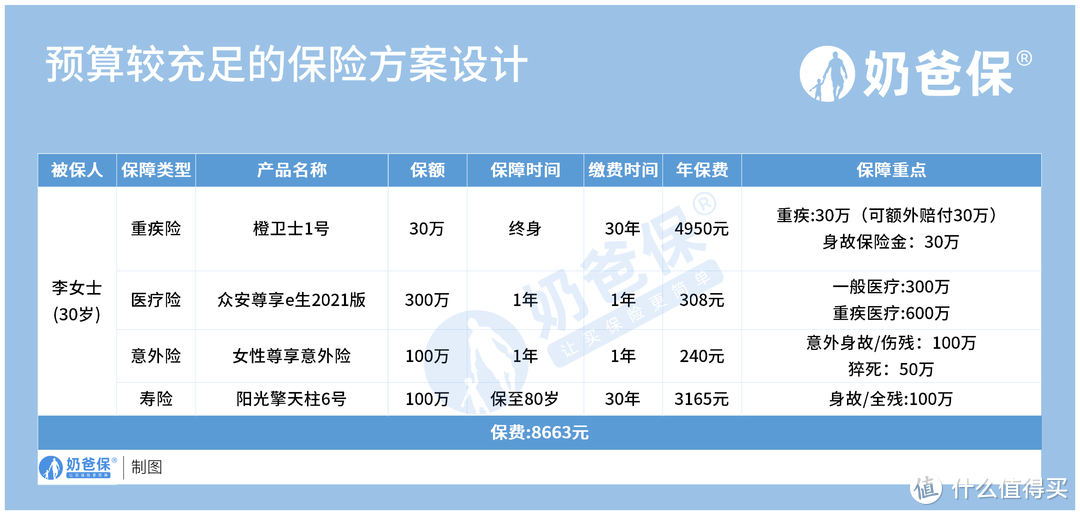

2. 预算在8000元左右投保方案如何搭配

上面是在预算比较有限的基础上设计的一个投保方案,如果预算充足,比如达到8000元的话,医疗险和意外险可以不变,而重疾险可以选择保障更全面的。

比如多次赔付保终身的,这样可以避免大病保障出现空窗期。

因此这个预算较充足的方案,奶爸将重疾险换成了近期市场关注度比较高的——橙卫士1号。

具体方案如下:

这个方案除了重疾方面的改变,寿险的保额和保障期限也相应做了改变

三、奶爸总结

整体而言,女性尊享意外险保障内容简单,但是保障力度大,比较不错。

而女性朋友在不同预算下,可以搭配不同的保障方案,上面奶爸主要以3000元和8000元为例子做了方案,希望可以帮到大家。

当然尽管上面的方案不同,但是保险配置以被保人的需求为前提,投保人的预算为基础是不会变的。

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!