43

72

从股灾牛到普涨熊,基民的寒冬,股民的春天?

2021-02-24 18:48:10

10点赞

70收藏

39评论

自2019年1月4日上证指数创出2440.91的低点以来,主要指数连续两年大涨,很多投资者面临抉择:继续配置较高比例的股票或基金,则担心市场回调;如果降低权益类资产的占比,如果股市火爆,则会错过机会。在做出抉择前,我们不妨了解一下市场的估值情况。

一、市场整体估值

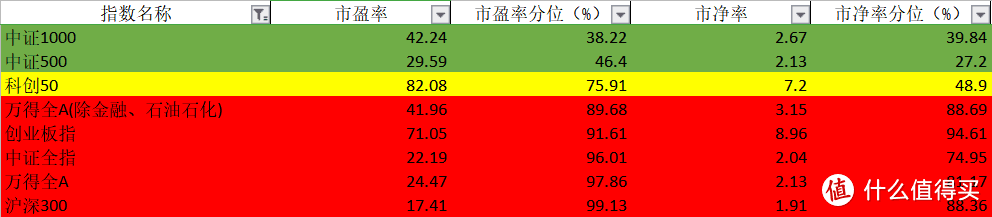

通过宽基指数,我们可以了解市场的整体估值情况。截止2月19号日收盘,各大宽基指数的估值水平如下图所示。

多数行业的估值水平,我们通过市盈率来观察,对于周期性行业,或者因疫情而导致业绩大幅波动的行业,市净率则更有参考意义。

中证全指、万得全A的数据表明A股整体的估值已经处于历史高位,市盈率已经超过历史上96%以上的时间。然而这种高估值是结构性的,创业板指和代表大盘股的指数沪深300的市盈率都已经超过历史上90%的时间,然而中证500代表的中盘股以及中证1000代表的中小盘股,整体市盈率的分位数都没有超过50%。

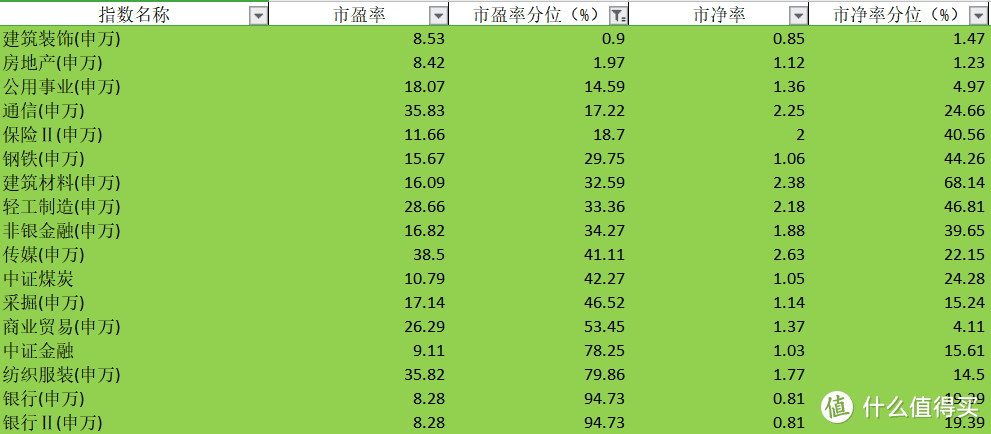

二、细分行业估值

细分到行业,排除周期性行业后,不少行业的市盈率也已经高于80%以上的时间,尤其是以为代表的消费行业,市盈率分位数高达99%。

与此同时,从市盈率或者市净率看,仍有很多行业无论是市盈率还是市净率仍处于较低估值。

三、价值股和成长股估值

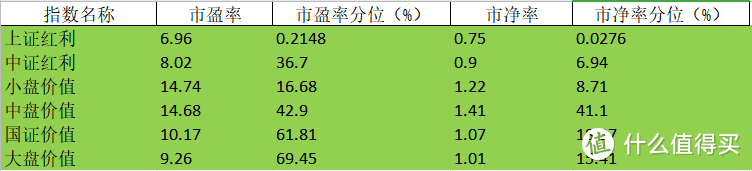

从价值和成长两种风格上来看,价值风格的股票估值较低,如地产、银行、保险、煤炭等,指数中一般带有“价值”“红利”二字,需要注意的是,红利指数是筛选股息率较高的股票作为成分股的指数,而深证红利由于成分股的估值已经较高,股息率已经降到1.53%,已经不是真正意义上的红利指数。相比之下,成长风格的行业,如医药、消费、电子等行业的估值较高。

四、极致演绎的结构性行情

不同行业由于商业模式、行业前景、业绩增速、盈利质量的不同,估值有所差别,不可直接横向对比。但是将一个行业当前的估值同历史估值对比,却有助于我们判断当前估值的高低。虽然同历史相比,指数的成分股以及成分股所处的发展阶段可能已经发生一些变化,但估值分位指标依然是很有价值的参考。

正如我们所看到的,有些行业的估值分位数已经超过99%,但是有的却仍低于5%。结构性行情演绎到了极致。

春节前,许多股民吐槽:3000点入市,3500点被套。

更有股民将此轮牛市称为“股灾牛”,因为很多时候指数上涨的实质是1000股上涨,3000股下跌。有股民画了一张“牛头熊”的图片来形容股市行情。

今年以来,上证指数大多是时间运行在3500点以上,然而七个交易日前的2月4日,却有网友统计:股价比上证指数2440点时价格更低的股票数量越来越多。

《中国基金报》统计,从2020年7月1日上证指数收报3025.98点,到2021年2月4日收报3501.86点,纳入统计的3864只股票,上涨的为1441只,平盘的21只,下跌的有2402只,下跌的股票占比62.16%。算术平均为上涨1.64%,中位数为下跌8.32%。

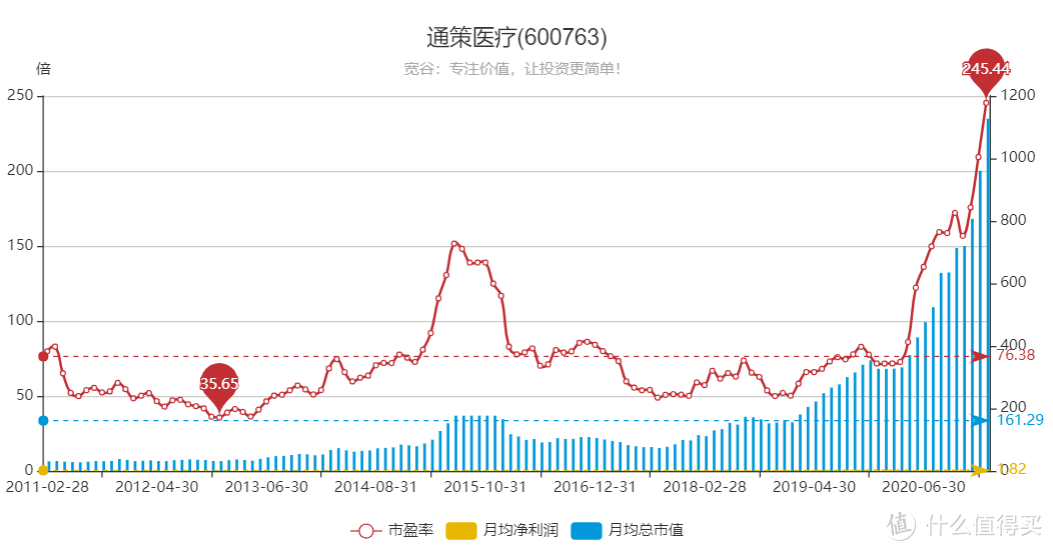

为什么会出现这样的情况呢?因为很多权重股上涨的影响远超很多小股票的下跌。以大多数股民最为关注的上证指数为例,上证指数=上证总市值/容数,短期内,容数可以基本视为一个常数,上证指数的高低主要取决于总市值。以2021年2月22日的收盘价为准,茅台的总市值为2.87万亿元;上证指数共有1860只成分股,其中超700只股票的市值低于60亿元,它们的市值总和仅2.7万多亿元。也就是说茅台上涨1%可以抵消那700只股票平均下跌1%。除了茅台外,基金重仓的其他权重股也上涨颇多,很多股票的估值水平甚至已经创下了上市以来的最高值,比如通策医疗的市盈率已远超2015年牛市。自古就有“不患寡而患不均”的说法,对很多股民来说,看少数人赚钱比大家一起亏钱更难受。

春节前,基金抱团重仓的股票暴涨,基民乐开了花。而由于大多数股票下跌,很多股民的心情却十分沉重,这应该是历史上基民和股民对立最深的一次。

董承非,一名长跑型投资老将,自2013年10月28日他管理兴全趋势混合基金以来,累计回报达到380%。在基金的2020年四季报中,他表示:“资金入市的意愿很强,各类明星基金经理的产品迅速售罄。市场也渐渐的由基本面推动演变为‘口号式’投资:具体表现就是核心资产不断的提升估值,将 10 年乃至20年以后的远景贴现到现在。未来是具有不确定性的,市场对于不确定性缺乏敬畏感。”

五、市场风格变天了?

上述行情的扭转在近五个交易日开始了。同花顺全A指数在2月8日创下946的低点后反弹了约10%。

由两市市值排名1001-3000名的个股组成的国证2000指数的近期走势也体现了这一点。尤其是在2月22日,虽然上证指数下跌1.45%,深证成指下跌3.07%,创业板指下跌4.47%,沪深300下跌3.14%,但是两市4200余只股票中却有将近2700只上涨,仅不到1500股下跌。抱团股受到重创,主要指数出现了熊市,但是大多数股票却开启了牛市,可谓“普涨熊”。

我曾注意到,随着行情的变化,投资者的观点常常也是追涨杀跌的。比如2012年到2015年,小盘股的表现要好于大盘股,当时很多人就觉得小盘股才有成长性和未来,大盘股没有前途。然后从2016年至今,沪深300为代表的大盘指数的表现又好于中小盘股,很多投资者又认为大盘股更好了。

现在有一种声音:“小市值股票由于注册制,无限供应,所以估值会不断下跌。”我认为即使注册制会导致A股小盘股估值下跌,也不可能是以小盘股半年内凌厉下跌的方式来完成,因为世界的演进需要一个缓慢的过程。更何况,此前国证2000指数经历20%的下跌后,小盘股相对大盘股的溢价也已近乎榨干。

而且我们如果回测一下市场更加有效,同样是注册制的美国股市的情况,便会有新的发现。我们选择研究罗素2000指数,因为它由美国市场上市值排名在1001到3000的两千家美国公司股票组成,可以类比国证2000。根据天风证券的统计数据,从1980-2018年,罗素2000指数总体相对于罗素1000指数实现了超过30%的相对收益,后者由美国市场上市值排名最高的1000家美国公司股票组成。所以,美国股市并不存在所谓的大盘股偏爱。

还有人说,从价值的角度看,沪深300指数的净资产收益率(ROE)为10.90%,PE仅17倍多。国证2000的ROE不到6%,PE却还有28倍。PE角度上看,沪深300指数中低估值的金融和地产行业的权重较高,拉低了整体的估值水平,所以从PE角度上看,这二者并无太大的差距。从ROE角度上看,沪深300中的大盘股质量要明显优于小盘股。但是A股市场中,散户的交易仍占据主要比重,小盘股的估值在短期大幅下跌后存在反弹的可能。

而且,不论是大盘股还是小盘股,只要符合“好公司+好价格”标准的,都是好股。我之前发现,一些优质的小盘股在这波极端的行情中被无情错杀,以至于出现了市值不到50亿元,连续ROE在20%以上,业绩增速不低于25%,市盈率却只有11倍多的股票,而且它还有可转债,价格一度低于95,转股溢价率还不到20%,此类转债真可以算是下有保底,上不封顶的资产。而目前沪深300中,除了金融、地产、煤炭等少数板块外,很难找到其他相对低估的板块。再次以白酒行业为例,市盈率分位数达到99%并不是因为白酒行业的基本面超过了历史上99%的时刻,如果茅台的估值尚有一定合理性的话,那么业绩乏善可陈的三四线白酒的股价在短短半年内涨幅超过两三倍,除了泡沫,该作何解释呢?

大多数时候我持有更多的大盘股,但是好公司也得匹配合理的价格,高估的股价透支了未来的空间,价格回归价值成为必然,这只是时间早晚问题。很多权重股已经涨到无法用任何基本面指标进行解释的程度了,用PE、PB、PEG、ROE来分析它短期内应该涨或者跌都是无效的,所以,我觉得很多小盘股反而更有性价比,机上很多小盘股发行了可转债,很多可转债的定价也偏低。2月8日当天,跌破面值的可转债竟接近一半,我认为这是非常好的投资机会。

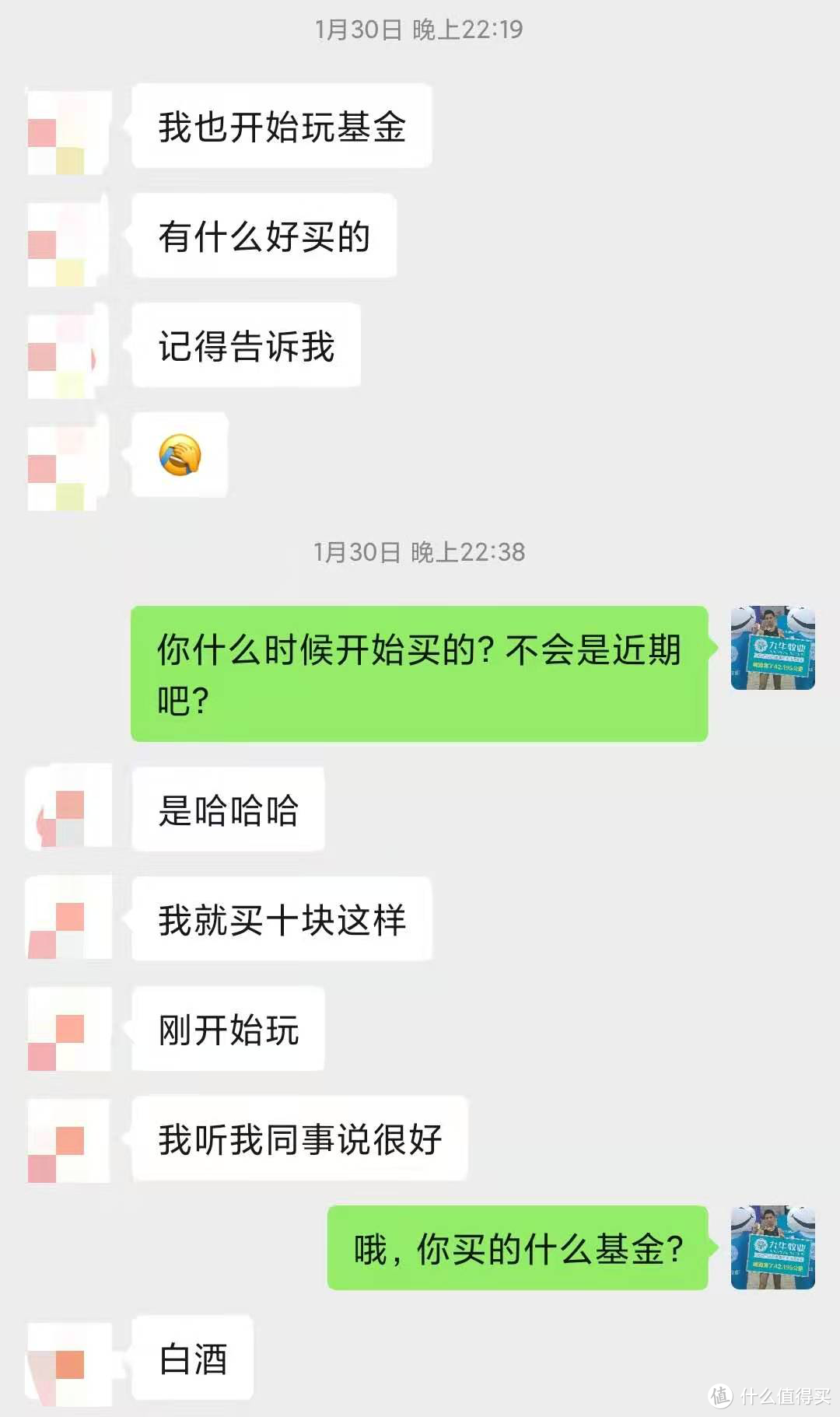

此外,目前有一个很重要的反向指标出现了,往日里对股市毫不关注的投资者也开始买基金了,而且他们都大多买了白酒基金。最近开始有亲戚向我咨询买基金,比如我表妹告诉我她所在的幼儿园里就有很多老师买了白酒基金。

微博上关于明星基金,关于白酒基金的讨论迅速多了起来。而历史表明,这类现象的出现往往意味着此类股票的行情已经步入晚期。只是这个晚期会持续多久,我们不得而知。

本文主要帮大家梳理估值数据,下一篇我将从我的角度谈谈投资者如何应对这种结构化行情。

立场声明:本人持有大量可转债,而可转债对应的正股多为小盘股。文中内容仅代表个人观点,还请读者独立思考。

玩不起就掀桌

校验提示文案

康斯坦克

校验提示文案

rui3bo2

校验提示文案

liuzhixu

校验提示文案

皮白

校验提示文案

kingchuang

校验提示文案

我在华强北卖手机

校验提示文案

吴小凡

校验提示文案

左加明

校验提示文案

tsli

校验提示文案

啊省省吧

今天又是普涨熊,指数虽然暴跌,但是上涨的股票(约2100只)依然多于下跌的股票(约2000只)。指数的暴跌主要是大盘股暴跌引起,代表大盘股的沪深300指数下跌2.55%,基金抱团股多属于沪深300,估计基金又是暴跌的一天。与此同时,代表小盘股的国证2000指数只下跌0.35%。

校验提示文案

爱购物的猫同学

校验提示文案

橙子藤

校验提示文案

tsli

校验提示文案

tsli

校验提示文案

tsli

校验提示文案

橙子藤

校验提示文案

左加明

校验提示文案

吴小凡

校验提示文案

我在华强北卖手机

校验提示文案

爱购物的猫同学

校验提示文案

kingchuang

校验提示文案

康斯坦克

校验提示文案

皮白

校验提示文案

liuzhixu

校验提示文案

rui3bo2

校验提示文案

啊省省吧

今天又是普涨熊,指数虽然暴跌,但是上涨的股票(约2100只)依然多于下跌的股票(约2000只)。指数的暴跌主要是大盘股暴跌引起,代表大盘股的沪深300指数下跌2.55%,基金抱团股多属于沪深300,估计基金又是暴跌的一天。与此同时,代表小盘股的国证2000指数只下跌0.35%。

校验提示文案

玩不起就掀桌

校验提示文案