41

65

父母必须要懂的少儿医保,一文讲清!

2020-01-06 17:39:31

8点赞

91收藏

3评论

创作立场声明:本文由远虑君探险原创,旨在科普保险知识,帮助大家省钱、避坑!欢迎大家前来交流探讨!

在讲到少儿投保顺序时,远虑君一贯强调先给孩子上医保,之后再配置商业保险。

少儿医保的意义和社保类似,是孩子的基本保障,也是真正的花小钱办大事。

很多家庭在孩子出生不久就会办理医保卡,但问题就在于,涉及到可参保人群、参保时间、待遇享受、保费等事项时,很多宝爸宝妈是一头雾水。

今天,我们就来聊聊少儿医保。

为什么一定要优先给孩子办理少儿医保

少儿医保如何办理/如何报销

少儿医保断缴有什么影响

一、为什么要优先办理少儿医保

医保属于国家福利性政策,具有“低水平、广覆盖”的特点;再者保费比较低,保障又比较全面,无论哪个群体,医保都是第一位的。

并且相比商业保险,它具有非常明显的优势:

1.保费很便宜。投保金额一般在200元左右(根据各地缴费标准而定),其中国家还会补贴40%-60%,大部分家庭都负担得起。

2.投保限制少。不会因为孩子的健康状况而被拒保,哪怕有病史或先天、遗传性疾病,都可以获得长期而稳定的保障。

3.可报销疾病类门诊费用。宝宝的抵抗力差,可能会经常出现咳嗽、发烧等小问题,一定程度也会造成经济负担,少儿医保可以报销门诊医疗费。

(需要注意的是,有些地区的少儿医保成功缴费并激活少儿医保卡之后,需绑定社康或医院作为定点医疗机构才可正常使用)

相比成年人,孩子更容易受到病菌感染中招生病,特别是0~6岁的宝宝正处于疾病高发期,看病、住院风险比较高。孩子看病的费用比成年人更贵,而有了少儿医保,可以报销一部分治疗费用。

以某深圳宝宝住院的医疗费清单为例:

孩子住院一共用了80336.72元,其中家长自掏腰包承6984.88+11633.66=18618.54元(只占总费用的23%)。剩下77%的费用由少儿医保报销。

二、少儿医保如何办理

在了解了配置少儿医保的必要性后,我们再来看看具体的办理流程。

因各地政策不同,少儿医保参保条件、时间等都存有差异,但总体来说情况如下:

1参保人群

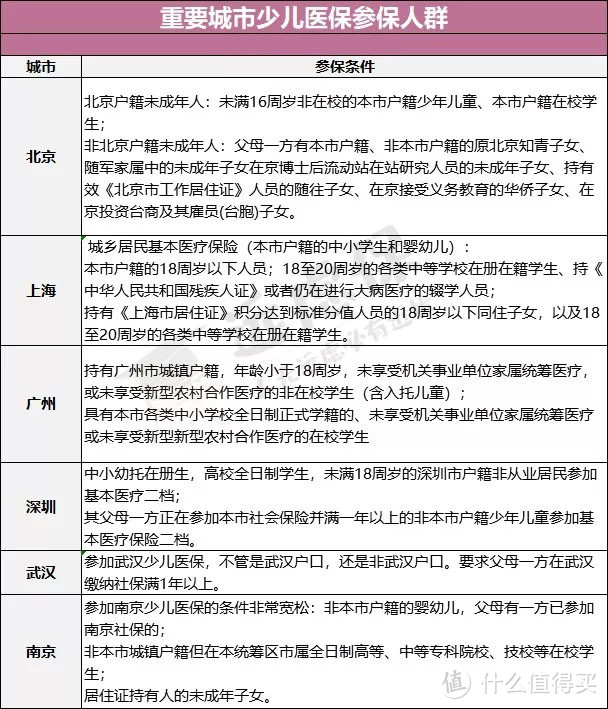

各地参保条件不一样,远虑君统计了几个重要城市:

如上图所示,少儿医保的覆盖人群还是比较广泛的,一般来说新生儿、幼儿园儿童、本市或外地在本市就读的大中小学校学生都可以参保。没有在表格内的城市,大家可以按图索骥找一找。比如通过当地社保局网站、居所社区居委会、社保所等机构都是可以查询到的。

2参保时间

各地少儿医保参保时间也存有差异,但总体来说情况如下:

新生儿:根据各地政策,新生儿可在出生1个月-1年内办理少儿医保。但值得关注的是,新生儿能享受追溯报销的福利。

以广州宝宝为例,新生儿有3个月的追溯报销期。也就是说孩子出生3个月内参保,可从出生之月起开始享受少儿医保。这意味着从孩子出生起产生的医疗费用,都可在少儿医保范围内报销。

虽说追溯期有3个月,但远虑君建议孩子出生1个月内就为孩子参保。这是因为保险办理时间比较长,一般要2~3个月。如果太晚办理可能超过追溯期导致无法报销。

在校生:由所在学校在每年9-10月统一办理参保手续。

其他未成年人:因各地政策不同存在差异,一般为每年9月-12月。

Ps:一般来说,出生3个月内的新生儿可以随时去社区居委会办理,这样宝宝自出生之日起就可以享受医保待遇;如果超过3个月不到1岁办理的,办理次月开始享受医保待遇。超过1岁办理的,要等到次年1月1日才能享受医保待遇。

3参保地点

新生儿/幼儿:家长在户籍所在地乡镇(街道)办理;

已入园/入校:按当地政策,由就读幼儿园、学校办理。

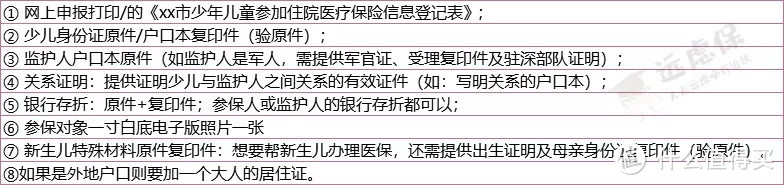

4参保材料

家长们个人申办少儿医保时,记得带齐参保材料,以免白跑一趟。一般来说需要这些:

各地办理的具体流程可能各有不同,如果不清楚的可以先打电话询问,或者直接去社区居委会、社保所问清楚。

三、少儿医保如何报销

其次有关少儿医保的报销事宜,同成人社保一样,少儿医保也存在报销范围。

只有在医保规定报销范围内的药品、治疗项目才能按比例报销,用一个简单的公式表达就是:

可报销费用=(总费用-起付线-自费部分)×报销比例(且可报销费用不超过封顶线)

有几个关键词大家可能不太理解,远虑君解释一下。

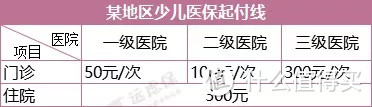

1起付线

起付线就是医保报销的“门槛”,费用没有超过这个门槛则不报销。假设当地医保起付线是500元,但实际只用了300元,因为没有达到起付线,所以这300元需要自己承担。

每个地区的起付线不一样,不同医院的起付线也不一样。一般来说,医院等级越高起付线就越高,能报销的费用也就越少。

2封顶线

封顶线就是医保报销的上限。如北京少儿医保,门诊为3000元,住院为20万元。超出这个上限只能走个人自费或用商业险来解决。

3报销比例

在医保范围内,超过起付线且低于封顶线的费用,可以按比例进行报销。

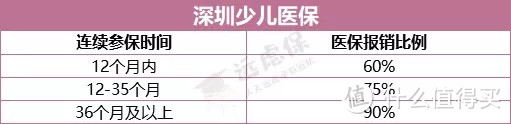

远虑君整理了几个城市的少儿医保待遇,仅做参考:

以上海少儿医保为例,孩子生病前往二级医院门诊部治疗,医保范围内一共花了4000元,那么可报销的费用为(4000-300)*60%=2220元。

4报销目录

不是所有药品、医疗项目都可划在医保范围内。从药品来看,可分为3类:

①甲类药品:100%报销

②乙类药品:部分报销,剩下部分自付

③丙类药品:不报销,100%自费

从医疗项目来看,属于医保范围之外的,比如整容、近视、日常体检这些,都是不能报销的。此外如骨髓移植、结果为阳性的核磁共振等耗资较大的检查或治疗项目均不在医保报销范围内。

那么封顶线、报销范围、报销比例之外的费用怎么办?

远虑君建议,为了弥补少儿医保的不足,家长们可以用商业保险给孩子配置更周全的保障。

比如本篇所讲的少儿医保,它和儿童医疗险之前该如何权衡呢?这一点,远虑君此前也强调过,今天再次重申下:

社保报销不足:居住地虽然可以通过医保报销,但是报销过程麻烦且报销比例低;

社保不在当地:如果孩子社保不在当地,无论门诊住院还是住院都是需要自费;

担心医疗支出:如果孩子生病住院,动辄数千元的医疗费用令自己的财务状况吃紧;

高额医疗费用:担心由于烧伤、烫伤等原因引起的高额治疗费用。

如果你有上述四种情况的困扰,那么购买一份合适的儿童医疗保险,花不多的钱,就能很好的解决孩子成长历程中的小病小灾。至于严重的大病就交给重疾险和百万医疗险去解决。

四、少儿医保断缴有什么影响

与成人社保不同,少儿医保每年缴纳一次保费,交一次保一年。这里要提醒各位家长及时在参保时间内为孩子办理。最好保持银行卡有一定存款,方便自动续费。

因为一旦断缴,不但影响当年孩子看病无法走医保报销,而且可能影响续缴后的报销范围、报销额度和报销比例。续缴时,有些地区还可能要求补缴断缴期间保费,并且不补贴断缴期间政府补助部分费用。

举个栗子:

北京地区:断缴后重新续费且未满一年,只能享受住院医保。

深圳地区:断缴后影响报销比例。

远虑君说

以上就是关于少儿医保的一些分享。

对于孩子而言,少儿医保必不可少。

但同时医保强调的是广覆盖,在报销标准上也偏严格。少儿医保和重疾险、医疗险、意外险等商业保险并不冲突,每个险种各有所长。家长们只要学会灵活搭配,就能为孩子配置更实用周全的保障。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!

涅磐的冰

校验提示文案

wxz310

校验提示文案

wxz310

校验提示文案

涅磐的冰

校验提示文案