312

127

中国社科院预警:基本养老金告急,80后社保白交了?

2019-12-11 16:45:06

0点赞

0收藏

1评论

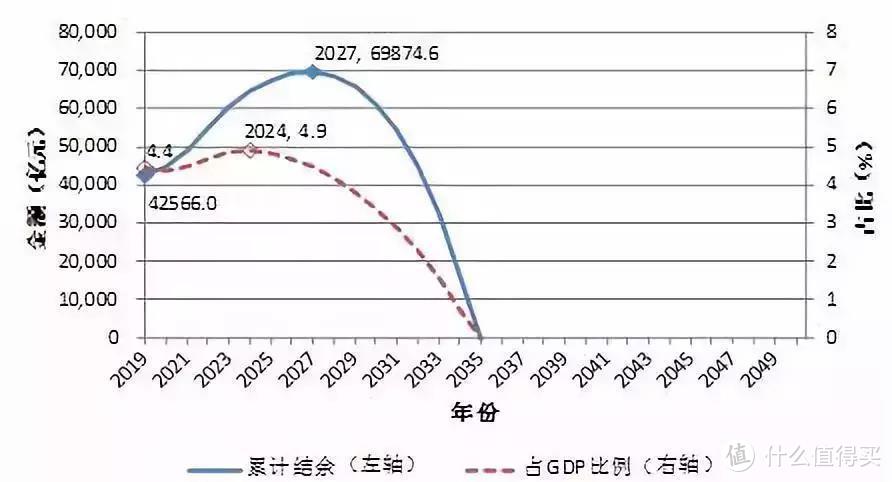

今年年初,中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》让不少人捏了一把汗,因为按照其测算,全国城镇企业职工基本养老保险基金累计结余2027年达到峰值后将迅速下降,到2035年,累计结余有可能被耗尽。

这也就意味着,交了大半辈子钱的80后,很可能领不到养老金了。

《报告》预测,未来 30 年制度赡养率翻倍。仅从制度赡养率上看(不考虑人均待遇的提高),城镇企业职工基本养老保险支付压力在不断提升。

简单地说,2019 年由接近2个缴费者来赡养一个离退休者,而到了2050年则几乎1个缴费者需要赡养一个离退休者。

2019-2050年全国企业职工基本养老保险基金累计结余预测

《报告》同时预测,当期养老金结余将于2028年出现赤字并不断扩大。累计结余将于2027 年达到峰值6.99万亿元,并在2035 年耗尽。

2035年看似遥远,其实不然。即使年纪最大的80后,到那时还依然没超过退休年龄。

此外,《报告》指出,中央调剂制度仅在一定程度上延缓了当期结余的两级分化,但基金可支付月数两极分化趋势依然明显。

2025年以后,超过基准线的省份一直维持在17个,低于警戒线的省份数量却在继续增加,到2028年高达13个,而介于基准线和警戒线之间的省份到 2028 年只有两个。

面对这种危急情况,很多专家表示除了尽快实现养老保险全国统筹之外,还要加快商业养老保险的发展,换而言之,养老不能单靠政府了!

而说到商业养老保险,很多人还是没有概念,今天小伞君就给大家科普一种叫年金险的产品。

一、什么是年金保险?

年金保险是指,在被保险人生存期间,保险人按照合同约定的金额,方式,在约定的期限内,有规则地,定期地向被保险人给付保险金的保险。

简单来说,就是你今天收入多,多存些钱,来为明天和未来做准备。这笔钱不像以小博大的投资,它更安全、稳定、持续、和你生命等长。不同的年金险,可以解决未来不同的问题,比如:教育问题、养老问题等。

举个例子:

30岁男性,投保某年金产品,每年交2万,60岁开始领取直到去世,每年可以领4万多用于养老。如果80岁的时候,家庭有变故急需用钱,退保之后可以拿到57万(现金价值),加上领取的年金累计金额是140多万。

二、年金保险的优势

具有强制储蓄性:

年金保险属于长期理财工具,要先投入本金之后,再细水长流的领钱;最早什么时候才可以开始领钱呢?

按照目前国内监管的规定,最早要在5年后才能领钱。这种强制储蓄的功能非常适合自制力不强的人群。

收益稳定:

年金险不需要像意外、重疾险需要撞“大”运,出险了才能陪。只要你按时按量投入,到了合同约定的领取年金年龄就可以领钱。

每年领取的金额会具体写到保单合同里,与保险公司的投资情况无关,到时间了就会按照合同约定的金额给你派发年金。

安全:

因为年金保险是目前有且仅有的一种可以保终身、长期锁定的利率的金融工具。投保年金保险后,之后能从保险公司大概领到多少钱,可以大致计算出来。并且即使投保的保险公司倒闭,我们的保单是不会受到影响的。

《保险法》八十九条、九十二条:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

也就是说,就算发生了这种极端情况,我们所购买的保单也是没问题的,只是换了一家公司而已。

三、年金保险的收益如何?

目前年金产品的收益水平介于国债与基金之间,但其风险低,投入时既能看到未来保证能领多少钱回来。

再看下目前的行业政策:2018年下半年,银保监会就已经不再批准4.025%预定利率的终身年金险。目前市场上在售的预定利率为4.025%的产品,已逐渐成为稀缺产品。

让我们回到20年多年前,当时中国一年期存款利息高达10.98%,当时储蓄险的年复利能达到8.8%——是被保险人一辈子能享受年复利8.8%,例如被保险人是0岁的孩子,那么这孩子的有生之前(可能为未来100年),保险公司必须给客户年复利8.8%的回报。但是,九十年代利息很快大跳水,三年间从10.98%降到5.67%,并一路走低。

当1999年一年期利息降到5.67%时,刚成立不久的保监会为防范保险公司的利差损风险,立即一纸公文,紧急停售所有高预定利率的储蓄险,并将保险产品的预定利率限定为2.5%。一直到14年后的2013年,才放开为3.5%。所以,我们现在的保险产品之所以和2013年以前的相比,便宜了20-30%,全归功于预定利率放宽了1个百分点,经历这次费改之后,年金产品的预定利率的上限才达到了4.025%

当下利率下行趋势,虽不像20年前那样急剧,但也引起银保监会、保险公司对利差损的警惕,8月底银保监发布一则监管通知表示,“对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者,其他险种的评估利率要求维持不变。”受此影响个别公司将在近期停售4.025%年金产品,所以提醒大家一下,4.025%预定利率的产品且买且珍惜。

因为年金保险有安全稳定收益高这三种优势,所以很适合用来做养老规划。

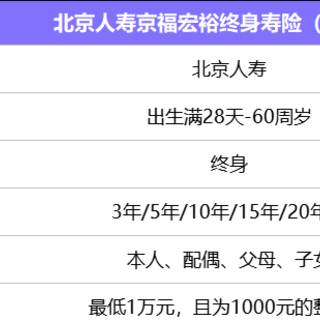

四、推荐一款4.025%的养老年金

小雨伞弘康相伴一生年金险的 产品形态非常简单,没有万能账户、分红等复杂责任,人人都能看的明白。

优势1:稳定、形态简单

投保规则

1. 被保险人年龄:出生满30天至60周岁(含)

2. 交费期间:趸交、5年、10年、15年、20年

3. 保险期间:终身

4. 保费要求:年交最低保费为1000元,缴费及领取时间灵活,可个性化定制。

5. 核保规则:不累计风险保额、无职业限制

保障责任

年金//

领取期间:终身(年领)。

首次领取年金时间:第五个保单周年、第十个周年、第十五个周年、第二十个周年、55周岁、60周岁。

身故保险金//

二者取大:

累计所交保险费(不计利息)扣除已给付的年金;

被保险人身故时,保单的现金价值。

4.025%定价利率,保障终身,0-60岁均可投保。

安全方面,相伴一生年金险可领取年金合同里有明确写明,100%被保险人生存保证领取,每一笔投入的保费都对应确定的保单收益,资产长期安全有保障。

并且含有身故责任,活着的时候领取养老金,身故也能拿到一笔钱,身故责任按已交保费除去已给付年金和现金价值之间较大者给付。

优势2:可领终身,领取灵活

在投保时,可根据自己意愿选择年金开始领取时间,非常灵活,支持在投保5年/10年/15年/20年/55岁/60岁后进行领取,并且支持趸交/5年/10年/15年/20年5个交费年期。

用户可以根据自己的自己安排灵活选择缴费期间和领取期间,不论是作为教育金,养老金,还是投资理财,都非常适合,可以按照自己的资金安排和需求灵活选择。

优势3:收益高

以30岁男性,每年交5万,交10年,选择60岁开始领取为例:

到60岁时每年可领取64600元,一直领取到终身;

并且在保单的第17年,也就47岁时,现金价值超过已交保费(退保后能拿到的钱比已交保费高);

到80岁,则累计可领取135.66万,现价86.1万,累计固定收益221.8万,收益/投入比445%!

总结&投保建议:

小雨伞弘康相伴一生的设计简单纯粹,没有复杂的责任和功能,可保终身,身故也能赔,活到老领到老,被保人可以是本人,也可以是子女或父母。

如果买给小孩买,建议选到小孩上大学后开始领取,比如小孩现在3岁,选择第15年开始领取,如此类推,一直领取到终身,至于缴费年限的选择,选10年以上比较合理,留给孩子的资金相对充裕。

大人的话,如果想尽早开始领取,可以选择从第5个保单年度开始领年金;如果是做养老规划,可以选择在差不多退休的年纪开始领取年金。

另外,相伴一生还提供身故保障,身故后也能获得一笔理赔金,总体来看,作为养老规划,这是一个十分很不错的选择!

个子高尿的远

校验提示文案

个子高尿的远

校验提示文案