52

65

单次重疾哪家强?

2019-10-11 14:10:00

1点赞

7收藏

0评论

最近,保保做了不少单次重疾险的测评,面对这么多产品,不少人也开始犯难,如此多的产品到底哪个好呢?

今天保保就告诉大家如何挑选出适合自己的重疾险。

单次重疾险看什么?

我们选择重疾险看三点,保费,保额和保障

1、保费

这个保费不光是产品自身的保费,也指你的预算。

产品再好,但是超出你的预算,就不是适合你的保险。

假如你年薪5万,每年交保费8000元,超过了你年收入的10%。

那么会给自己造成很大的缴费压力,很有可能几年后因为还贷或者抚养孩子等原因不堪重负,这时你将面临的是退保损失大,不退保又没钱交,这进退两难的尴尬局面。

保险说白了就是一根杠杆,用有限的钱,撬动的保额越高越好。

2、保额

买重疾险就是购买保额。

只有充足的保额,才可以规避疾病所带来的经济损失,保额太低完全没有意义。

一般罹患重疾都会有3-5年的康复期,这段时间可能无法工作,没有收入来源,而重疾险的保额可以自由支付,可以用来做康复费用、还房贷车贷或者赡养老人等等。

所以我们购买重疾险时,保额尽量能够覆盖未来5年的支出,一般购买重疾险保额最低也要30万,像一、二险城市花销更大,选择50万以上比较合适。

3、保障

购买重疾险时不用看病种数量,我们需要关注疾病质量。

保险行业统一规定的25种高发重疾基本包含了95%以上的重疾理赔,所以保80种重疾还是180种重疾差别是不大,只是一个宣传的噱头。

不过目前保险行业对轻症还没有统一标准,建议大家在投保时要重点关注高发轻症。

像轻微脑中风和冠脉介入手术等都是非常高发的轻症,有些保险公司为了降低赔付率,就悄悄地把这些病种取消了,等到理赔时,发现没有就傻眼了。

另外,现在的重疾险花样繁多,除了基础保障责任以外,还新增不少附加保障,比如像癌症二次赔,特定疾病额外赔付等。

对于附加责任的选择就因人而异了。

不过保保认为,像癌症和心脑血管疾病的保障是值得附加的,根据18年保险公司高发重疾统计中,癌症和心脑血管疾病的出险率最高,两者加一块儿基本占据85%的理赔。

如果预算充足,能附加的尽量附加。

单次重疾大乱斗

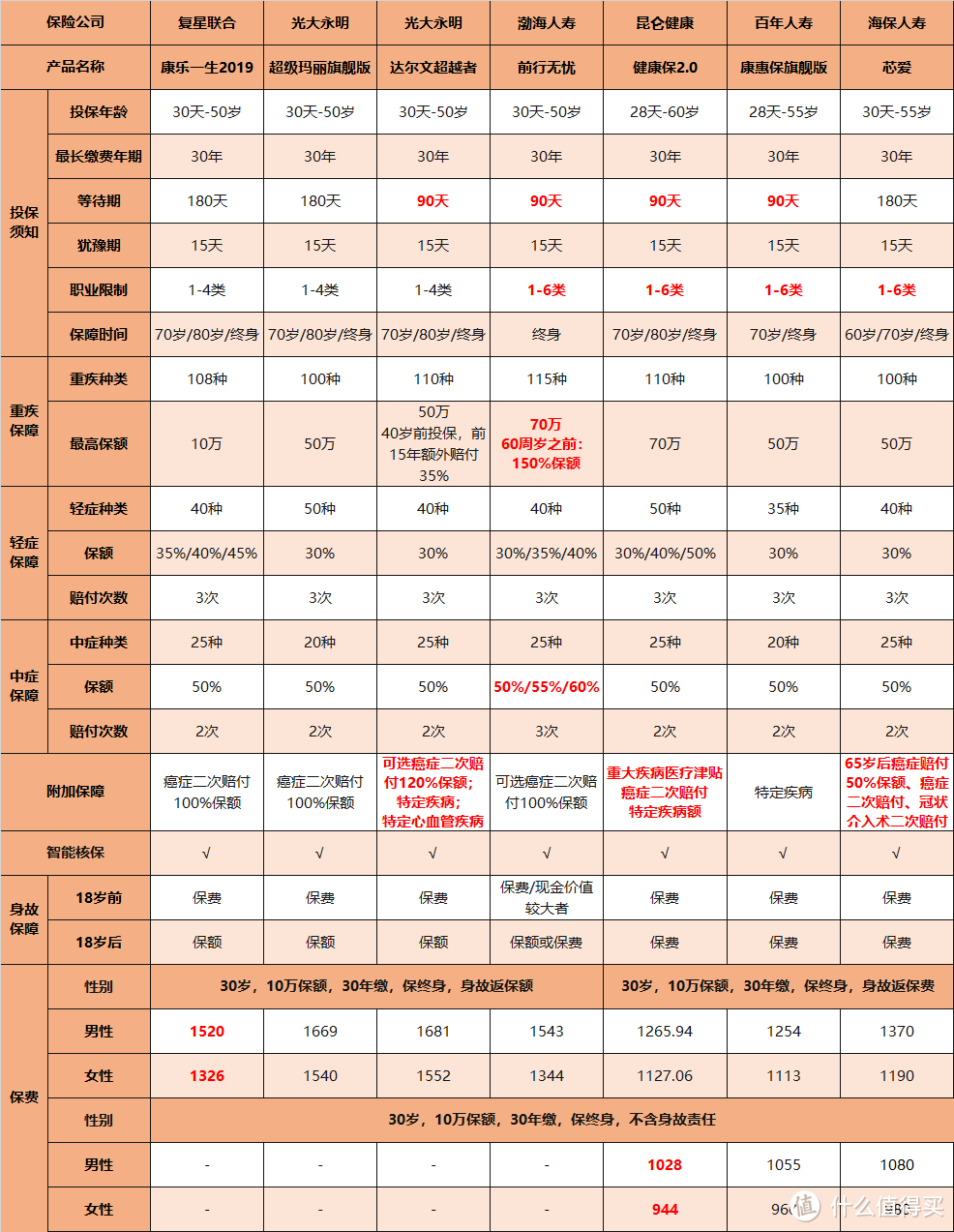

说完了挑选方法,现在保保盘一盘7款热销的重疾险,分别是

康乐一生2019

超级玛丽旗舰版

达尔文超越者

前行无忧

健康保2.0

康惠保旗舰版

芯爱重疾

通过这张表格,我们可以直观的发现,

看重保障:选择达尔文超越者和芯爱重疾

7款产品的基础保障都很到位,不过达尔文超越者和芯爱重疾险的附加保障更优秀,包含了癌症二次赔付和心血管保障。

如果追求性价比:选择健康保2.0

健康保2.0的性价比目前全网最高,比老牌的康惠保旗舰版还要便宜,再次刷新了单次重疾险的地板价。

如果追求高保额:选择前行无忧

前行无忧不仅最高可以买到70万的保额,60岁前出险还额外赔付50%保额,最高可以获得70万+35万=105万的保额。

其实前XX年额外赠送XX保额的责任很多保险公司都用过,但是前行无忧已经把这个条款做到极致。

老斯基说

最近的产品真的是越来越复杂,像光大永明三个月不到的时间将产品升级了2次,整蒙了不少消费者。

其实我们只要结合自身的预算和需求,准能挑选出适合自己的保险。

如果预算有限,就选择不含身故责任的纯消费型重疾险。30岁男,50万保额,保至终身,购买健康保2.0,年交保费才5000出头。

如果预算充足,想要保障全面,可以选择达尔文超越者,附加癌症二次赔付、特定疾病责任和身故责任。

以50万保额为例,第一次罹患癌症可以50万+50万*50%=75万,3年后癌症转移又可以赔付50万*120%=60万。

所以单次重疾最强的产品是最适合自己那一款。

希望你看完今天的文章后,不再有选择恐惧症,选出适合你自己的重疾险。