233

135

今晚23点,4.025%年金保险就要停售了!我只推荐这8款!

2019-12-30 22:04:14

0点赞

2收藏

2评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

一直以来,社会养老保险就是我们每个人都很关注的重点,无论是刚出来工作的年轻人,还是已经工作了好多年的人。

像是我朋友小张,现在每个月赚20000元,在普通的工薪族中已经算高了,但是他自己算了一下以后他退休的时候,每个月能拿到的养老金却只有现在月薪的四分之一左右。

每个人都很关注,自己在退休后,没有了工作能力,自己到底能拿到多少钱?够花吗?

大家每个月都乖乖交社保,但是好像从来都没研究过其实自己到底退休后能得到多少。

所以我今天想分享2个话题:

① 社保养老保险能满足我们的老年生活吗?

② 商保养老年金保险如何选择?

社保养老保险能满足我们的老年生活吗?

现在我就用我朋友小张作为例子给大家算算,其实你退休后大概每个月能获得多少养老金。

我朋友小张:他25岁来到深圳打拼,然后开始交社保,交15年(最低交15年),60岁开始退休。

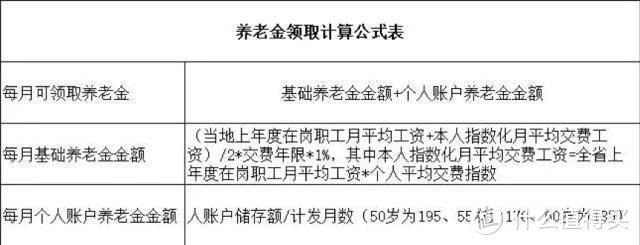

假设小张他退休前一年,平均工资税前还是20000元,那么我们按照公式来计算的话:

基础养老金=(20000元+20000元)÷2*15*1%=3000元

个人养老金,如果是按照个人8%来交的话,那么退休后每个月能拿到:964.3元左右

加起来小张退休后每个月能获得大约5071.9元。

因为根据城市平均工资还有当时的平均工资的不同等,计算的比例可能也不太一样;

然而大部分人,也许都没达到这样的工资水平和缴费比例......

然后小张平时还是个不喜欢存钱的人,有多少花多少,也没什么投资的目光;

如果小张退休后,一个月只能拿到以前工资的四分之一的钱,可能勉勉强强能生活,但是如果万一病了,钱从哪来?毕竟年纪大了有病痛很正常。

那退休后,想去旅游呢?都干了一辈子活了,肯定想退休后好好玩一下,到处去看看,但是每个月拿着比以前工资少那么多的退休金,能怎么去好好玩呢?

想给孙子孙女们买点好吃好玩的都要思前想后。

那如果现在有一个账户,只要小张每个月交1000元,每天大约是一顿晚餐的钱,之后60岁退休开始,每年都能拿到将近5万块,那么他每个月都能拿多4000多块钱花,如果每个月再交多一点,那更不用说了。

这个账户其实就是年金保险账户。

社保对于大部分人来说的确是刚需,那商保的意义就是在于,补充你的刚需。

而且因为我国的养老保险替代率实在太低,只有42%左右,所以身边有很多人都会买商保作为补充,而且国家也鼓励我们要买商保去补充社保。

年金保险有固定的现金流,保障终身,且复利计算收益,缴费模式年限等都可以自己决定,有钱多投点,没钱少投点。

而年金保险除了具有养老功能还具有其他功能,不止可以用于养老,它还可以用来当教育金,理财险等等......

商保养老年金保险如何选择?

我们用实际情况和产品来举例子:

① 像是我们上面提到的小张,他现在需要年金险来补充他以后的社保了,并且他现在还没有家庭,所以也不需要考虑到家人的保障,只要自己到时候每个月领得多就行。

那像这种情况,我会推荐复星保德信星享福(星颐)年金保险和招商信诺的自在人生A年金保险。

因为这两款年金保险都是,保障终身且以领取得多为卖点的,预定利率终身锁定4.025%,收益高且领得多。

为什么领取得多,因为这两款年金保险到后期都是没有身故金的,只保障个人,所以月领得多,而且活得越久领的越久。

而且在12月30日,星享福(星颐)这款高收益、高领取、还可以锁定利率加保的4.025%的年金保险就要停售了,有兴趣的得抓紧了解啦。5000元起投,加保不受停售影响。

自在人生A年金保险的话,我会建议有点存款的人选择,因为自在人生A不可以加保,不像星享福(星颐),但是自在人生A整体收益比星享福(星颐)稍微高一点。

② 那如果小张之后成立家庭,他想要给自己的小孩子弄一个教育基金,这个时候就可以买教育金年金保险。

教育金年金保险我会推荐渤海人寿的大富翁教育金,内部收益率达3.94%,保至21岁,刚好是孩子读完大学的时间。

而且这一款教育金是现在市面上收益最高的教育金,1块钱起投。

③ 这个时候小张成家立业之后也有一定的积蓄了,想为自己没工作、在家带孩子的妻子购买一份年金险,作为以后妻子的养老金,毕竟等自己失去工作能力后,就没有金钱来源了。

那这个时候就需要养老功能更全面的年金保险,毕竟既要考虑到领取,还要考虑到留给家人的身故金;

我会推荐弘康人寿相伴一生年金保险和复星保德信福禄一生年金保险,这两款都是保障终身的但是稍微有一点不同:

福禄一生年金保险的身故金和现金价值非常高,领取比相伴一生年金保险低,到那时留给家里人的钱多,而且现金价值还可以用来保单贷款和退保。

万一小张的家庭以后有金钱的问题,也可以马上把这份保单退了或者是贷款,转换成现金流。

相伴一生年金保险就比较像万金油,它无论是领取金、现金价值还是身故金 ,都很平衡,而且收益率也是最接近4.025%这个屋顶的,适合大部分需要年金保险的人!

而且相伴一生年金保险除了可以约定领取年龄,它也可以作为快返型年金保险,因为它最快可以在5年后就开始领取。

④ 如果小张不想要等待那么久才开始领取养老金,想快一点就返还,那这个时候就可以选择快返型的年金保险。

除了上面的相伴一生年金保险,快返型的我还推荐2款:工银安盛鑫年华年金保险和国华人寿年年盈年金保险。

这2款都是在保单年度5年后就可以开始领取的;

鑫年华年金保险起投价格低,只需要100元,并且前期领取金钱比相伴一生年金保险多,适合心急回本的人。

而年年盈,领的钱比鑫年华少一点,但是身故金高,更适合有家庭的人。

⑤ 成家立业后小张积蓄慢慢变多了,这个时候他想要理财,但是又不想进行高风险投资,他需要稳定、但是灵活性又高的理财账户,那这个时候就可以考虑短期型的年金保险和理财型的年金保险了。

短期型的年金保险,基本上保障期间都是10-15年,可以让你手上的钱在这10-15年进入这个账户滚利或得收益。

而理财型的就更加灵活了,它就是一个万能账户,回本快而且保底利率终身锁定,存取也很方便。

理财型的年金保险,我会推荐和泰人寿金多多年金保险,1000元就可以起投,随时追加,保证保底利率是3%。

钱一进入账户马上开始计算利率,和其他附加在年金保险的万能账户不同,要开始领取后才计算收益。

⑥ 因为预定利率4.025%的高利率年金保险在12月30日就全面下架了,但是这个适合小张还没有那么多的钱可以购买年金保险,但是又不想错过这波高利率年金保险怎么办?

这个时候我们就可以选择起投金额低并且可以加保的年金保险,先占个坑,那这份保单拿在手里,以后有钱再往里投。

我会推荐复星保德信的星享福(星颐)年金保险,起投只要5000元而且可以加保,不受停售限制。

今晚23点,预定利率4.025%的年金保险就要全面停售了,最近来咨询的客户也很多,除了上面这些推荐,我还做了很多测评文章,希望能让大家清晰地根据需求做出最好的选择。

《2020年最新23款主流年金险排名,谁排第一?八千字测评》

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

值友收下留情

校验提示文案

值友收下留情

校验提示文案